12月16日,戈壁创投2022年投资峰会在线上举办,戈壁创投邀请LP及被投企业主理人等共同参会,一起分享收获、共探趋势、见证未来。2022年,国际环境复杂严峻、资本市场波动剧烈,叠加疫情带来的冲击,股权投资正面临前所未有的考验。在“危”与“机”纵横交错的环境中,戈壁创投持续保持自己有条不紊的投资节奏,努力寻找那些能够破局新生的伟大企业。

毅镤科技创始人罗坚以《氢能助力中国工业领域低碳转型》为题做了汇报演讲。他表示:氢能产业是一个足够大的,可以孕育出上百家上市公司的行业。而氢能真正巨大的市场在工业领域。

以下内容为罗坚演讲实录,由戈壁创投精编整理,有删减:

大家好,我是毅镤科技罗坚,毅镤科技主要做新能源领域制氢设备的系统集成和控制系统开发。我今天汇报的主题是《氢能助力中国工业领域低碳转型》。

我的汇报大概分为成四个部分,一是简单讲一下氢能是什么,二是讲我国降碳在行动,三是讲氢能如何助力低碳转型,最后讲一下毅镤的氢能实践。

氢能是什么

从能源属性来说,氢能是跨行业跨部门的二次能源,属于零碳能源。它的物理化学性质是无色无味、重量比较轻、密度低,它的同质量热值是汽油的3 倍,而且比较活泼,容易逃逸。另外它还有媒介属性,就是氢可以作为电、热、气等能源互联的媒介,是在可预见的未来实现跨能源网络协同优化的唯一途径。

我们归纳了下,整个氢能源的发展经历了四次氢能浪潮。第一次是20世纪70年代,主要的标志是国际氢能协会在美国成立;第二次氢能的热潮是在20世纪90年代,主要是以日本和欧洲为代表,开始探索氢能的运输和应用;第三次氢能的热潮是在21世纪初,美国能源部发布《国家氢能发展路线图》,2003年,以美国和欧盟25国为代表重点攻关氢燃料电池领域的一些关键技术;第四次氢能热潮主要是2018年以来,我国氢能与燃料电池技术的发展和规模化应用。2020年4月10日,我国在探索能源多元化、清洁化与低碳化路径过程中,国家能源局印发《中华人民共和国能源法(征求意见稿)》,将氢能正式纳入能源,我们迎来了氢能的第四次发展热潮。

作为能源的氢能通常分为灰氢、蓝氢和绿氢,根据氢能生产来源和生产过程中的排放情况,2019年6月“世界能源理事会”把伴有大量CO?,排放的氢称为“灰氢”;把CO?通过CCUS或CCS利用或封存避免排放的氢称为“蓝氢”;用可再生能源电解水制得的氢被称为“绿氢”,是未来制氢的发展方向。目前,市面上绝大多数氢气是灰氢,约占当今全球氢气产量的95%。

毅镤科技主要做的是电解水制氢的系统集成跟控制系统开发,属于绿氢、零碳氢的范围。

我国降碳在行动

第二部分讲一下中国的降碳行动。

第四次氢能浪潮的发展,跟我们国家的“双碳”目标有密不可分的关系。

据我们统计,到目前为止,大概有1/ 3左右的央企已经进入到氢能赛道。包括中石油、中石化、中海油、中电投、国网、中车、中船、宝武、上汽等等,上海电气也在近期宣布他们能够集成1400立方的电解槽。

伴随2030年碳达峰目标,工业领域的碳达峰行动提了六点大方向,一个是推动工业领域的绿色低碳发展,二是推动钢铁行业碳达峰,三是推动有色金属行业碳达峰,四是推动建材行业碳达峰,五是推动石油化工行业碳达峰,六是坚决遏制“两高”项目盲目发展。这几个行业是碳排放量比较大的行业,未来氢能在这几个行业的空间是非常巨大的。

我国要实现“二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和”这一目标,必然需要氢能作为重要组成部分参与国家能源体系。

基于双碳目标,氢能的中长期定位有三个突出方向。一,氢能是未来国家能源体系的重要组成部分;二,氢能是用能终端实现绿色低碳转型的重要载体;三,氢能是战略性新兴产业和未来产业发展的重点方向,可以看出,氢能的发展正在进行全产业链的规划。

这也可以看出来,氢能目前在做全产业链的规划。2022年3月份,国家发改委专门针对氢能行业发布了氢能产业发展中长期规划(2021—2035年),此后全国基本所有省份都推出了氢能发展规划。

2022年,我们认为是氢能政策爆发的元年,但是从政策的出台,到政策细节的落地,再到示范项目的推出,可能还需要1-2年的时间。

整个氢能产业至少应该是十几万亿级的大产业,其产业链是比较全的,分为制氢、储氢、加氢、用氢四大板块。

制氢是整个氢能产业链的最上游,包括煤制氢、天然气制氢、工业副产氢、水电解制氢、光催化制氢、生物发酵制氢等等;而接下来的储氢环节也有不同的技术流派,比如有机液体储氢、固体储氢等;再下一环节是加氢,国内最先推的是加氢站和氢燃料汽车的应用。相信不久的将来,一定可以看到许多氢能的重卡和巴士跑在马路上。

除此之外,氢能在钢铁、石化、水泥、建筑等领域的用氢需求也是非常大的,氢能真正巨大的市场在工业领域。

氢能助力工业转型

在工业领域低碳转型过程中,氢能起到几个作用。

氢能可以实现大规模、高效可再生能源的消纳;第二,氢能作为能源介质可以在不同行业和区域间进行能量再分配;第三,氢能可以充当能源缓冲载体,提高能源系统韧性;第四,氢能可以替代石油、柴油等化石能源,降低交通运输过程中的碳排放;第五,氢能可以降低工业用能领域的碳排放,代替焦炭用于替代冶金工业降低碳排放。

目前,工业排放占中国能源相关二氧化碳排放总量的24%,交通运输行业排放占11%。中国重工业规模大,中国水泥和粗钢产量占全球总产量的60%,重要工业化学品产量占30%。所以在钢铁、水泥和化工等行业,将需要优先考虑以低碳氢能和生物质燃料来替代煤炭作为主要能源,也是氢能未来在工业领域会有大量应用场景的一个代表。

首先以钢铁领域为例,截止2020年,采用传统煤化工炼钢,我国平均每吨钢的碳排放在1. 7吨;如果采用先进一点的天然气炼钢技术,每吨钢的碳排放就会降到0. 9吨;如果用80%的氢气掺杂20%的天然气,就可以降到0. 4吨。

而氢能炼钢则利用氢气替代一氧化碳做还原剂,其还原产物为水,没有二氧化碳排放,因此炼铁过程绿色无污染。

我们以毅镤科技目前主要的技术开发跟示范项目合作伙伴宝武集团为例。宝武集团是目前世界上第一大钢铁公司,它提出的减碳路线是到2023年实现碳达峰,争取2050年实现碳中和。

根据冶金行业的专业团队的测算,一个百万级的全氢冶炼钢厂,单日氢耗在22万吨,它可以减少80%-90%的碳排放,每年减碳量在170万吨左右。传统的碳冶金过程伴随着大量的碳排放,未来整个国际趋势都是采用氢冶金,整个过程都是零碳、环保的。

目前氢冶金示范项目主要集中在欧洲、日本、韩国,中国在做的有河北钢铁、宝武集团等等。

我们以宝武集团的减碳目标为例做估算,整个国内炼钢行业如果要在2050年实现全氢冶炼工厂降碳,制氢设备需求市场应该接近3万亿。

在化工行业,氢能也有广阔的应用场景,主要集中在合成氨和甲醇这两个大宗化学品的集成过程。合成氨和甲醇的生产过程都要用到氢气,目前主要是以煤化工里面的灰氢为主,未来如果能够把灰氢替代成绿氢,随着绿氢成本接近灰氢的成本,未来在合成氨领域,绿氢每年的消耗量在1000万吨左右,甲醇行业的绿氢需求市场规模与之相当。合成氨与甲醇行业加在一起,每年大约可以减少44亿吨的碳排放。

另外炼油行业是最大的氢气应用市场之一,2020年约3200万吨/年,占全球氢需求的30%-35%。炼油过程中65%~68%的氢需求是由催化重整器和乙烯裂化装置的副产物氢来满足的;如果低碳氢具有成本竞争力,并且随着时间的推移政策支持不断发展,低碳氢有潜力取代32%专用氢作为原料,使全球炼油厂整体碳排放量减少10%,约为1亿吨/年。我们现在也在联合中国航天一起争取中石油玉门油田这一重点项目。

电力行业,氢能也有一些应用场景。一方面,通过光伏、风电等可再生能源,利用水电解技术制备绿氢,既可以有效消纳"弃电"资源,又可以帮助电力行业深度减排脱碳;另一方面,可以通过氢燃料电池/氢内燃机发电技术,可将氢能有效的输送电网为负载进行电力供应,在此过程中,减少了火力发电过程产生的大气污染和碳排放。

现在燃料电池技术发展得非常快,但是目前大规模的燃料电池发电技术还没有那么成熟,其应用主要集中在车辆领域,重卡、公交、小型汽车、MPV等。未来,氢燃料电池会转向工业领域。

此外,氢气在水泥行业的一些应用主要是作为高品质的原料和热源,减少传统燃料在水泥行业的应用,从而达到减碳的效果。

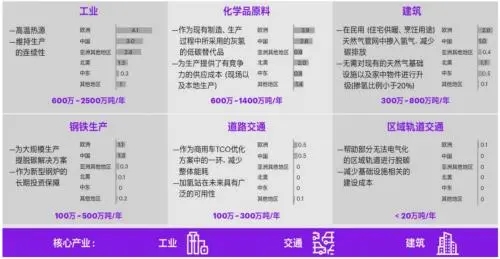

最后,我们对工业、化学品原料、建筑、钢铁生产、道路交通、区域轨道交通几大领域进行了总结,到2030年左右,工业的绿氢需求量遥遥领先,在千万级,峰值是2500万吨/年;而我们前期主推的交通领域,包括加氢站、氢能车辆等,绿氢年需求量大概在300万吨。可以看到,工业领域的绿氢需求是所有交通领域加起来还要再乘以10倍的数量级。

未来氢能在工业领域的应用主要集中在氢冶金、氢炼油、氢化工、氢燃料电池热电联产四大方向。

毅镤科技的氢能实践

最后介绍一下毅镤科技在氢能领域的一些应用案例。目前毅镤科技的业务主要分成两块,一个是模块化、标准化的制氢设备的系统集成,今年4月份,我们在广东韶钢钢铁股份有限公司投产了国内最大的撬装式制加一体化制氢设备。

传统的电解水制氢行业是一个比较小众的行业,主要应用的领域也比较小众,例如半导体、多晶硅、玻璃、矿的还原跟保护器等等。但是随着双碳目标的发展,氢作为能源,应用场景变得越来越丰富,而且未来跟绿电的衔接会越来越紧密。

因为原来在小规模应用的情况下,只要从网上取电就可以,像半导体这些行业,完全可以承受比较高的氢气价格,但未来向能源行业转向,首先要考虑的就是绿氢成本要持续下降。

我们认为可以从两个方面降低绿氢成本,一个是硬件方面的系统集成标准化、模块化,有助于制氢设备成本的大幅下降;另外一个是对接绿电的效率提升,打造一个直接跟绿电衔接的微电网,提高制氢效率。

我们在广东韶钢钢铁股份有限公司投产的国内最大的撬装式制加一体化制氢设备控制系统可以实现光伏电直接进制氢系统,减少损耗。另外我们通过开发底层工艺控制的PLC,实现两种不同工艺制氢路线的耦合,同时可以用一套模拟算法,基于模型、结合实验数据和经验,实现制氢运营决策智能化,从而提高制氢效率,降低制氢成本。

另外,目前海上风电制氢系统在国内还没有一个示范项目推出,我们希望能够联合以上几家单位,实现一个海上风电制氢示范项目的落地。

2022年,我们也有很多项目完成了实际落地。在韶钢产业园投产的加氢站,为整个韶钢的8辆氢能重卡提供氢气,已经连续运营了8个月的时间,整体制氢效率处于国内领先水平。

整体来说,毅镤科技是一家专业从事绿色能源整体解决方案的公司,我们的核心是坚信双碳发展目标,支持我国的能源低碳发展的绿色结构化,积极建设绿碳生态圈。

在巨头环伺中找到自己

当前,绿氢产业发展依然面临一些瓶颈,主要是产业的发展程度还不是特别高。要实现双碳目标,氢能的发展是必不可少的重要环节,氢能里面绿氢又是重中之重。但是前期电解水制氢是一个比较小众的行业,它的市场规模没有那么大,所以整个行业并没有实现大规模工业化,来完成降低成本的目标。现在越来越多的企业、包括央企扎堆进入到行业里面来,带来了更多资源和人力技术的投入,一定会带动行业的发展。

所以第一,传统行业里面工业化程度不高,而且以定制化的制氢设备为主,没有实现标准化、模块化,我们现在主推的标准化、模块化的设备,未来有助于降低成本。第二,原来整个制氢设备,针对的是网上取电,它没有去考虑新能源,这也是毅镤科技主打的业务,包括电控、微电网、控制系统、减少逆变的一些核心电器组件设计等等。如果未来电力转换和标准化、模块化两个层面做得好,真正降低绿氢成本,绿氢会发展得更快。

国外制氢产业发展也是非常快,以欧洲为代表,这两年出现了很多市值暴增的公司。例如英国的ITM Power,它是目前全球做PEM制氢设备最大的一家上市公司,五年前它还是一个规模很小的公司,现在已经是市值1000英镑的上市公司了。近期,博世也要进入氢能行业。

所以国外的市场比我们发展得要早,但技术路线不一样,他们更加倾向于对接未来的绿电,主要发展PEM制氢设备,而国内还是以传统的碱法制氢为主。当然,现在国外的氢能公司也在陆续进入中国,投资建厂,落地示范项目。

毅镤目前跟国外公司,包括壳牌、蒂森克虏伯等主要保持一些技术层面的交流,也在争取把团队尽量向国际化的方向发展。因为国内氢能行业已经非常卷了,大家一上来就是贴着成本去打,国外市场的利润相对来说是更可观的。

我们现在做的行业是一个面向大企业客户的ToB 行业,国内外巨头林立,而毅镤首先要做的是公司的定位要非常的清晰和准确。我们决定进入电解水制氢行业的时候,实际上是进行了选择的,我们没有去切非常火热的电解槽,因为它是一个资产非常重的行业,更偏向于机加工,而我们主要切的实际上是偏向“软”的方向,以及巨头没有去关注的跟绿电对接的版块。现在看起来,我们的策略还是比较正确的。因为两年前真正能做大规模电解槽的企业只有三四家,今年已经有接近 40家了,明年可能就奔着100家去了,所以重资产的电解槽行业一定会有洗牌。但是目前领域赛道上,定位和我们一样,专门做集成、电控的企业不多,大型企业更少。

这种情况下,一方面,我们核心的ToB 的商务能力要进一步提升;另一方面,要把我们公司的特色发挥出来,最终结合整个产业链来共同实现进一步发展。因为氢能产业是一个足够大的,一定可以孕育出上百家上市公司的行业。