尽管绿氢概念炙手可热,相关报告与项目启动频现报端,但产业实践者仍感关键环节存在缺失。厘清绿氢发展的核心问题,需先明确两点:绿氢是否必要存在?若必要,何时能实现规模化?

一、绿氢存在的必要性:政策与能源转型的双重驱动

双碳目标的必然选择:

在全球碳达峰、碳中和的背景下,中国及世界主要经济体均将绿氢视为深度脱碳的关键载体,并密集出台支持政策(此处不赘述具体政策)。国际共识已形成:绿氢在能源替代和工业原料脱碳层面不可或缺。其本质指向“终极非化石能源形态”的探索——若此问题无解,诸多衍生问题亦难有答案。

可再生能源存储与转换的关键方案:

可再生能源的直接转化形式(如电能、光热)需依赖高效储能技术。现有技术路线(如电池储能、机械储能、热储能等)在跨季节、大规模储能场景中均面临局限。目前技术条件下,氢储能是唯一有望实现跨季储能的可行方案。

小结: 从政策导向与能源载体特性看,绿氢的存在具有战略必要性。

二、绿氢规模化的瓶颈:技术、消纳与经济性三重挑战

1. 制、储、运、用环节尚未完全打通

制取:

碱性电解水:技术成熟可规模化,但效率仍有提升空间。

PEM电解:初步示范中,成本高(依赖贵金属)制约推广。

AEM/SOEC/光解水:处于研发或小规模示范阶段,技术成熟度低。

现状: 具备初步规模化制取能力,技术亟待突破以提质降本。

储运(核心瓶颈):

高压气态(20MPa): 成熟但经济半径仅约250-300公里;更高压力(如50MPa)技术待突破。

液态运输: 技术可行,国内有突破,但标准、政策限制使其前景不明朗。

固态/有机储氢: 研发或小规模尝试。

合成物储氢(氨/甲醇): 合成技术成熟,但氨裂解等关键技术待解。

管道输氢(纯氢/掺氢): 技术方案较完善,示范项目推进中,是近期较有希望的路径。

核心问题: 长距离、低成本、大规模储运技术欠缺,导致终端用氢成本高企,多依赖“就近消纳”。

加注/压缩机: 技术相对成熟。

2. 消纳场景尚未成规模

工业气体替代: (如半导体、新材料)路径畅通但需求总量有限,拉动作用小。

化工原料替代: (合成氨、甲醇等)技术上可行,但受限于绿氢成本。

天然气掺混发电/燃烧: 技术可行,热值影响需评估。

交通领域: 国内氢燃料电池汽车保有量不足万辆,消纳量杯水车薪。

氢储能调峰: 大型氢燃料电池发电系统集成仍处研发阶段,尚未示范应用。

冶金还原剂: 个别企业示范中,涉及工艺改造和高投入。

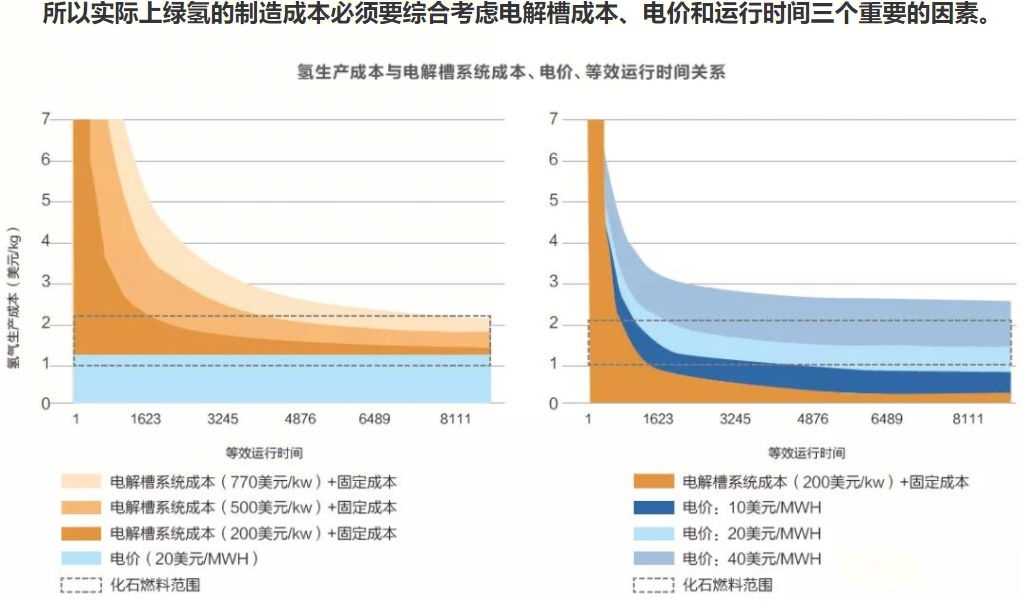

3. 经济性仍是根本障碍

绿氢成本主要由电价(约70%)、电解槽投资及运行时间构成。经济性门槛高:需度电成本 ≤ 0.2元人民币、电解槽单价降至1500-3000元/kW、并保证足够运行小时数,方能与灰氢/蓝氢竞争。当前条件下,实现这些目标挑战巨大。

综述规模化瓶颈:

长距离储运技术/成本是硬约束;

现有替代场景(工业/化工)受制于改造成本与绿氢价格;

新兴消纳场景(交通、储能、冶金、掺氢)规模小、技术成熟度不足;

核心痛点在于绿氢成本缺乏竞争力,且碳排放成本尚未完全传导至企业。

三、破局之路:政策赋能、技术攻坚与价值兑现

国际经验表明,破局需多管齐下:

政府层面:

直接补贴: 对绿氢制备设备(如电解槽)及绿氢产品价格进行补贴(国内专项政策仍滞后)。

体现环境价值: 建立绿氢认证体系,通过碳税、碳交易、绿色溢价等机制,量化并兑现其减碳价值。

拓展强制消纳: 制定政策强制或激励特定领域(如炼化、化工、钢铁)使用绿氢比例。

基础设施支持: 加快管道规划建设,优化加氢站审批管理,推动“油气氢电”综合站。

企业层面:

技术降本: 持续研发高效、低耗、长寿命电解槽(尤其是PEM、SOEC等),降低单位制氢能耗与设备成本。

耦合优化: 发展“风光储氢”一体化技术,提高绿电消纳与系统运行效率。

探索新模式: 如利用富余/低价绿电制氢,参与电力市场辅助服务等。

结语: 绿氢的战略必要性已确立,但其规模化征程仍被储运短板、消纳局限与经济性鸿沟所阻。破局的关键在于政策端强力引导与价值赋能(补贴、碳定价、强制消纳),基础设施超前布局(管道、加氢网络),以及产业端在核心技术(电解槽、储运)上的持续突破。唯有三方协同发力,方能打通堵点,迎来绿氢产业的真正腾飞。