切换行业

切换行业

作为全球第一大炼油公司、第三大化工公司,加油站总数排名世界第二,中国石化与氢能的任何一次亲密接触都会掀起一阵阵风浪。日前,中国石化投资入股徐州徐工汽车制造有限公司,混改项目正式完成。而徐工汽车是国内首批新能源商用车生产资质获得者,此举意味着中国石化终于在氢能车领域出手布局。

中国石化“第一氢能公司”打造到底进行到哪一步了?

落实“一基两翼三新”

将氢能写进董事会报告

作为传统石油公司,中国石化想要跳出“舒适圈”。其实,人们最早在2018年中国石化年报就首次在业务展望板块时看到了氢能,当时提出要“推动加氢站取得实质性突破”。2020年3月30日,时任中国石化董事长的张玉卓在公司2019年度业绩会上首次提出“一基两翼三新”的发展战略。其中“三新”包含新能源、新材料和新经济。具体拆解目标就是要加快布局新能源,积极引领发展氢能,推进太阳能、风能发展,优化发展生物质能。这应该是从公司战略上明确给与发展氢能的名分。

张玉卓接受央视采访 (图片来源:央视新闻)

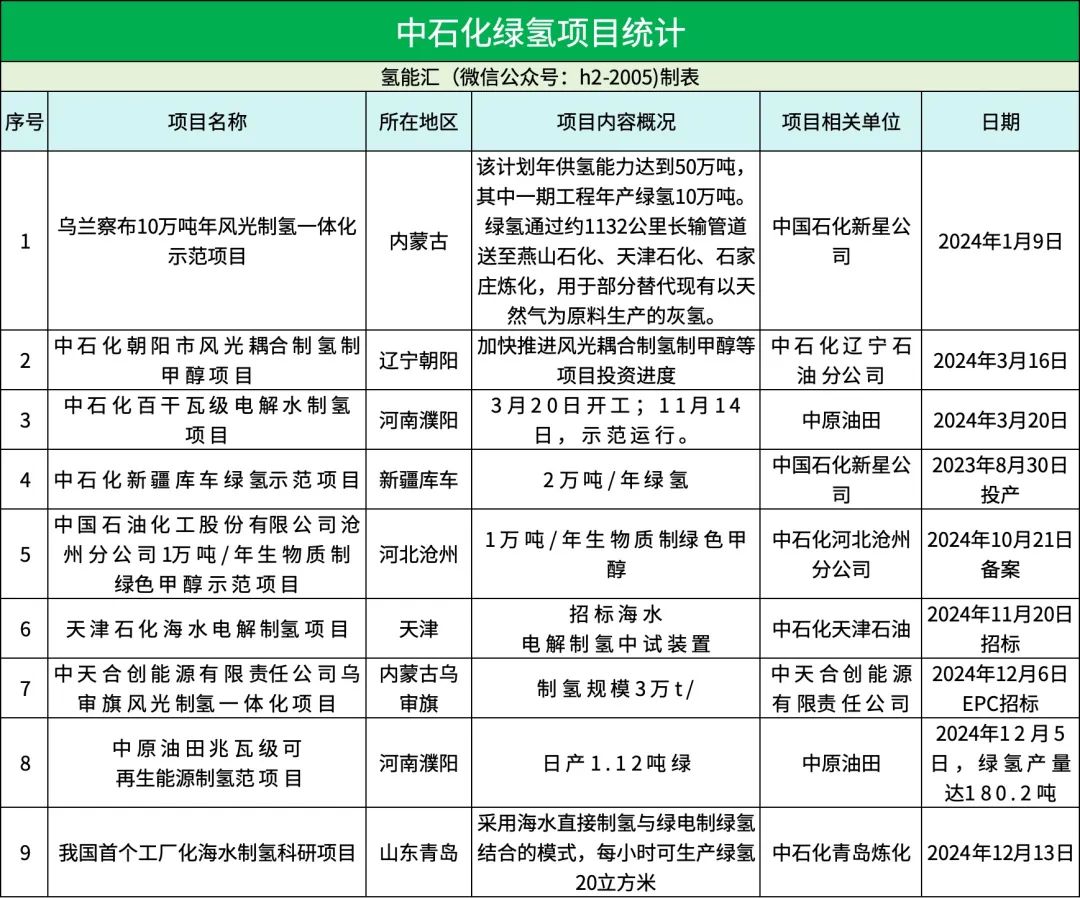

中国石化氢能的宏伟蓝图在2021年4月17日又一次变得更清晰,彼时,张玉卓做客央视“对话”栏目时表示,中国石化“十四五”要建成1000家加氢站,我们的目标就是对氢能全产业链进行系统布局。最重要的,要让大家加氢像加油一样方便。2023年,中石化首次在董事会报告中加入氢能,同时中国石化也在发展绿氢项目方面不遗余力,就在2023年6月30日,中国首个万吨级绿氢炼化项目——中石化库车2万吨绿氢示范项目顺利产氢。或许这让中国石化离第一氢能公司,更进了一步。

新疆库车项目

2025年底实现产能目标

尽管库车项目已经投产,但人们对这个项目的争议始终没有断过。氢能汇(微信公众号:h2-2005)了解到,中石化库车项目总投资近30亿元,当时设计之初确定的产能目标是2万吨/年,然而据彭博新能源财经(BNEF)透露,由于各种因素,包括系统设计中缺少一些安全功能和效率不达标,中石化位于新疆库车的260MW绿色制氢设施,一直以不到其装机容量的三分之一的效率运行。

中国石化库车光伏发电厂 图片来源:中国石化新星石油

尽管遭遇了种种困境,中国石化一直在努力完善库车项目,拓宽电解槽运行负荷波动范围,开展了电解制氢系统的集成优化和运行,以系统效率有效解决了低负荷运行的难题,争取在2025年四季度实现该项目的设计产能。

投资入股多家公司

玩转氢能资本

中国石化在氢能领域深耕,不仅仅是在绿氢项目建设领域,在氢能公司投资方面也吸纳了不少氢能公司。

2018年7月,中国石化成立资本公司,主营能源领域投资。在氢能领域投资,中国石化资本公司已经频频出手。据公开信息统计,截至目前,中国石化已先后投资了10家氢能企业。这些氢能公司的主营业务覆盖制氢设备、储氢装置、加氢站、燃料电池等方方面面,基本涵盖了整个氢能全产业链。 2019年8月,中国石化旗下子公司以4.92亿元的代价获得了重塑能源21%的股权。目前,中石化资本现持有重塑能源14.33股权。 2021年8月,中国石化资本又入股了做隔膜压缩机及其核心零部件的中鼎恒盛。 2022年4月,中国石化资本又参与了石化机械9.95亿人民币的定向增发融资和中科富海B轮引战融资。 2023年11月,中国石化资本再次领投了浙江蓝能的战略股权融资。

2024年12月26日,中国石化资本入股徐工汽车,双方将共同研发、生产和推广氢能商用车,推动氢能在交通运输领域的广泛应用。

中国石化占据资本优势,投资了很多氢能公司,其投资范围几乎涵盖整个氢能产业链,通过选择入股的方式与这些企业合作,中国石化可以做到在短时间内,在氢能产业实现全方位布局。这种策略不仅加速了中国石化在氢能领域的多元化发展,还促进了技术创新和产业升级。通过资本运作,中国石化不断优化自身产业结构,同时助力合作伙伴提升竞争力。

1000座加氢站目标

已完成138座

根据中国石化定下的在“十四五”期间的氢能发展目标,其中非常具体的一个目标是要建成1000座加氢站。说明中国石化看好氢能产业发展的前景,公司自身在加油站方面有布局优势,将加油站扩建成油氢混合能源服务站,看起来并不难。2022年9月,中国石化发布实施氢能中长期发展战略,其中提到:中国石化将坚持“国家有布局、市场有需求、发展有效益、战略有协同”原则,按照“油气氢电服”一体化综合能源服务的思路,积极稳妥推进加氢站网络布局,规划到2025年,建成加氢能力12万吨/年左右,全力满足消费终端加氢需求。2024年10月18日,中国石化股份公司高级副总裁喻宝才在行业内一次会议上分享了中国石化氢能业务在各方面工作取得的积极进展,其中谈到了中国石化建成132座加氢站。同年11月,马永生在COP29期间表示,中国石化已建成11座氢燃料电池供氢中心、138座加氢站,成为全球最大的加氢站运营单一企业。

中石化在香港建成一座加氢站 图片来源:中国石化新闻中心中国石化之所以没有大量建设加氢站,最根本的一个原因在于,市场对加氢站的需求并没有此前设想的那样多,氢燃料电池车的销量,甚至呈现下滑态势。根据氢能车上险口径统计,2024年11月国内燃料电池汽车上牌投放644辆,跟去年11月784辆同比下降18%。根据中汽协发布的数据统计,2024年11月氢燃料电池汽车产销分别完成393辆和381辆,跟去年同比口径721/647辆,同比分别减少45.5%和41.1%。另外就是氢气来源也是制约中国石化加氢站建设速度的原因之一。目前国内氢气主要依赖化石能源制取,这种方式产生的氢气成本较高,且不符合环保要求。同时,氢气运输和储存的技术瓶颈也尚未完全解决,这些因素共同作用,导致中国石化在加氢站建设上的步伐放缓。尽管如此,中国石化仍在积极探索新技术,提升氢能产业链的效率,以期在未来更好地满足市场需求。在这种背景下,中国石化开始调整策略,加大对氢能产业链上游的研发投入,寻求与科研机构合作,探索更经济的氢气生产方法和更高效的储运技术。公司也在积极与地方政府沟通,争取政策支持,以降低加氢站建设成本,提升氢能源的市场竞争力。尽管目标艰巨,但中国石化并未放弃,而是以更加务实的态度,稳步推进氢能业务的可持续发展。

抓住制氢端口大力发展绿氢项目

尽管在加氢站建设方面无法实现预期目标,中国石化在绿氢项目建设方面全力以赴。以制氢为抓手,其制氢规模正在持续扩张。 2023年2月,中国石化在内蒙古第一个绿氢示范工程——内蒙古鄂尔多斯市风光融合绿氢示范项目正式启动开工。项目利用鄂尔多斯地区丰富的太阳能和风能资源发电直接制绿氢,年制绿氢3万吨、绿氧24万吨,就近用于中天合创鄂尔多斯煤炭深加工示范项目降碳减碳。 2023年6月,新疆库车绿氢示范项目顺利产氢,产出的氢气通过管道输送到中国石化塔河炼化替代现有天然气化石能源制氢。该项目制氢规模达到每年2万吨,是我国首个万吨级光伏绿氢示范项目。

2024年7月,中石化10万吨/年风光制氢项目制氢场部分完成备案。项目配套新能源规模254.6万千瓦时(风电174.2万千瓦、光伏80.4万千瓦),项目建成后,储氢能力可达261吨,设计制氢能力达10万吨/年。

目前,中国石化燕山石化、天津石化、齐鲁石化、青岛炼化、高桥石化、上海石化、广州石化、海南炼化、茂名石化、镇海炼化、川维化工在全国先后建成11个氢燃料电池供氢中心。这些供氢中心不仅为中国石化自身的炼化业务提供了绿色氢能,同时也在积极为周边地区的氢能源应用提供支持,推动氢能产业的整体发展。此外,公司还在持续优化氢能基础设施布局,提升加氢站网络覆盖,确保氢能源供应的稳定性和安全性。通过这些举措,中国石化正逐步构建起从绿氢生产到应用的全产业链生态,为我国氢能经济的快速发展奠定坚实基础。

长输管道建设成为行业标杆

中国石化在氢气输送领域亦推进了示范性工程的建设。乌兰察布中石化10万吨/年风光制氢一体化项目,已配套建设输氢管道,全长约1145公里,贯穿内蒙古、京津冀等省(市、自治区),并设有10座站场。该管道的近期设计输量为10万吨/年,远期规划输量可达50万吨/年。2024年4月11日,中国石化正式发布了乌兰察布至京津冀地区氢气输送管道示范工程的环境影响评价公告。5月6日,该项目安全预评一标段的中标候选人名单对外公示。至2024年7月5日,该项目已启动河北省部分管道工程用地预审与选址工作的招标程序。据公开资料,京蒙输氢管道河北省段全长约848公里,将穿越张家口市、保定市、廊坊市、石家庄市,共涉及4个市23个区县,并计划设置6座站场及37座阀室。除上述标志性项目外,中国石化新疆库车绿氢示范项目亦配备了输氢管线,其输氢能力为每小时2.8万标准立方米。此外,中国石化旗下金陵石化、巴陵石化和洛阳炼化分别于2008年、2014年和2015年建设了用于内部输送的氢气管道。截至目前,中国石化已经建成金陵—扬子氢气管道、巴陵—长岭氢气输送管线、济源—洛阳氢气管道,最长投运时间约16年。

写在最后

中国石化计划打造第一氢能公司,道路阻且长,尽管如此,目前中国石化已经在源头的制氢端、储运端、加氢站都有布局。此次投资徐工汽车,旨在氢燃料电池车端进行深入布局,至此,中国石化已经在氢能领域实现全方位布局。氢能汇(微信公众号:h2-2005)相信,随着在氢燃料电池车端的深入布局,中国石化将进一步巩固其在氢能产业链中的领导地位。同时,通过与多家企业和研究机构的合作,不断推动技术创新,降低成本,提高氢能源利用效率。未来,中国石化有望引领国内氢能产业迈向更加广阔的市场,为推动能源结构转型和实现绿色发展目标贡献重要力量。

参考资料:中国石化新星石油、央视网、中国石化资本公司等

正在加载...

正在加载...