切换行业

切换行业

氢燃料电池商用车相较于内燃机商用车,具有能源利用效率高、排放物无污染等优势;相较于纯电动商用车,具有续驶里程长、载货效率高、补能时间短等优势,是商用车实现零碳转型的重要技术路线之一。

《商用车碳中和技术路线图1.0》中,按照“PST3E”技术路径评估框架,采用“多要素融合分级决策”评估模型,综合评估了氢燃料电池商用车的发展潜力和市场竞争力。提出,氢燃料电池商用车在短期内以示范城市群的中短途场景示范应用为主,技术指标存在短板、综合使用成本高是制约其产业化发展的关键因素;2035年后在中长途运输场景开始实现批量化应用,并逐步成为商用车实现零碳、清洁运输的主要技术路线之一。

本报告聚焦氢燃料电池商用车的技术成熟度与市场经济性水平展开分析,对关键时间节点的发展趋势进行判断,并提出产业协同发展建议。

01、发展现状

1.市场现状:氢燃料电池商用车以中短途运输场景示范推广为主

2022年氢燃料电池商用车在示范政策驱动下,销售近5000台,实现翻倍式增长。其中,牵引车销售约1300辆,占比30%左右,主要应用在钢铁、煤炭等中短途运输场景;城市公交及团旅大巴销售近1200辆,占比约25%;轻型城市物流销售约800量,占比17%;另外,在重型短途载货运输、城建渣土运输、市政环卫及中型城际物流等场景也均实现市场突破。从细分场景的销量分布来看,目前氢燃料电池商用车主要应用于300km以内的中短途运输场景,在运输强度大、碳排放量高的中长途运输场景暂未实现市场突破。

图1 2022年氢燃料电池商用车细分场景销量(单位:辆)

2.产品性能现状:关键技术指标暂未达到中长途运输场景的核心需求

中长途运输场景对产品的核心需求是可靠、高效。目前,氢燃料电池商用车产品的关键性能指标暂未达到在高强度、长距离运输场景推广的条件。以短途牵引运输场景主销的6×4牵引车为例,氢燃料电池系统额定功率110-150kW,难以支撑车辆在重载状态下长时间保持60km/h以上的速度行驶,仅适用于国省道及厂区道路的中低速运输场景;氢堆系统实验室寿命在1.5万小时左右,里程寿命仅40-60万km,与柴油车(100万km以上)存在较大差距;车载储氢技术以35MPa储氢瓶为主,储氢容量约40kg,续航里程在300km左右,1000km的行驶里程至少需进行3次氢气加注,且单次加注时间需要20min左右,加氢效率暂未满足长途运输场景对高效补能的基本需求。

表1 6×4氢燃料电池牵引车产品的关键指标

3.市场经济性现状:财政补贴仍是氢燃料电池商用车发展的重要驱动力

用户综合成本包括车辆购置成本、能源使用成本、车辆维保成本及车辆贬值成本等,本文选取用户敏感度较高的购车成本与能源使用成本,对氢燃料电池商用车与柴油商用车的经济性展开分析。

(1)购车成本

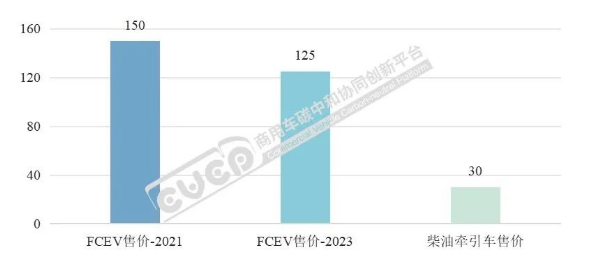

近几年,随着氢燃料电池车辆的应用规模增长以及核心技术的国产化替代,关键零部件成本呈明显下降趋势,2021年氢燃料电池系统单价约5000元/kW,储氢系统单价约6000元/kg,2023年氢燃料电池系统单价降至3500元/kW左右,储氢系统单价降至5000元/kW以内。以短途牵引运输场景为例,6×4氢燃料电池牵引车2021年终端售价在150万元左右,2023年降至125万元左右,降幅超过15%,但仍然是柴油牵引车售价的3.5倍。在氢燃料电池汽车示范区域,去除国家及地方购车补贴后(合计约100万),用户购置成本可低于柴油车约5万元。

图2 氢燃料电池与柴油牵引车终端售价(单位:万元)

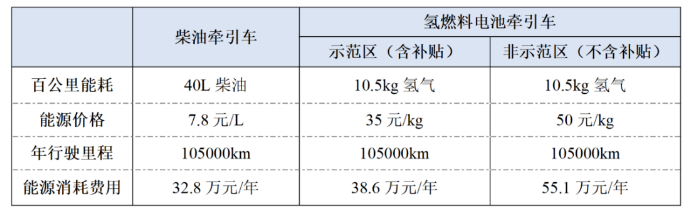

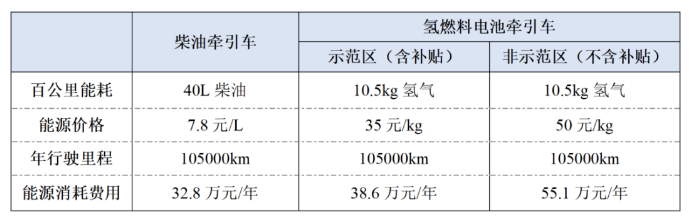

(2)能源使用成本

目前,车用氢气来源以煤制氢与工业副产氢为主,在氢燃料电池汽车示范区域,氢气价格在政府财政补贴支持下,普遍低于35元/kg,而在非示范区域,氢气价格普遍高于50元/kg。以短途牵引运输场景为例,考虑示范区的加氢补贴后,氢燃料电池牵引车的能源使用成本较柴油牵引车高出近6万元/年,5年高出近30万元;若不考虑补贴因素,氢燃料电池牵引车的5年能源使用成本较柴油牵引车高出110万以上。

表2 氢燃料电池与柴油牵引车能源使用成本对比

(2)综合成本对比

以短途牵引运输场景为例,综合车辆购置成本、能源使用成本、车辆残值等,在示范区域,考虑购置补贴及加氢补贴后,氢燃料电池牵引车用户的5年综合成本低于柴油车约12万元;在非示范区,氢燃料电池牵引车用户的5年综合成本高于柴油车约182万元。所以现阶段,财政补贴仍是氢燃料电池商用车市场发展的重要驱动力。

表3 氢燃料电池与柴油牵引车5年综合成本对比

02、发展趋势

1.关键技术指标在2030年达到高强度、长距离运输场景需求

(1)氢燃料电池系统关键技术

加强电堆材料创新与技术研发,优化系统功能和架构,提升产品功率与耐久性是氢燃料电池系统技术升级的必然趋势。目前,批产状态下的氢燃料电池系统额定功率已达到150kW,200kW系统处于道路测试及小批量试销阶段,250kW系统处于整体样机验证阶段;预计,2025年批产状态下的氢燃料电池系统额定功率达到200kW,2030年达到250kW以上,届时,可以满足49T重卡长时间保持80km/h的速度高速行驶。目前,氢燃料电池系统的实验室寿命约1.5万小时,预计2030年系统寿命可提升至3万小时,满足重卡150万km里程寿命,接近柴油重卡水平。

表4 氢燃料电池系统关键技术指标变化趋势

(2)整车续航里程

随着氢燃料电池系统功率提升、催化剂性能改善及功能优化等技术发展,2030年系统额定效率有望突破60%,预计百公里氢耗较2021年下降20%以上,达到8kg以内(长途牵引运输场景)。另外高储氢密度是车载储氢系统的发展趋势,储氢系统将从35MPa向70MPa、从Ⅲ型瓶向Ⅳ型瓶、从常温向低温、从小容积向大容积方向发展,预计2025年后70MPa储氢系统实现规模化应用,支撑氢能商用车从短途运输场景向500km以上的中途运输场景拓展,2030年后液氢系统开始批量应用,实现氢能商用车在1000km以上的长途运输场景应用。

表5 整车续航能力相关指标变化趋势

(3)补能效率

至2022年国内共建成加氢站274座,储氢方式以气氢为主,日加注能力普遍在1000kg以内。根据各地方加氢站建设规划信息统计,到2025年我国将建成加氢站约1000座,新建站日均加注能力在3000kg以上为主,随着氢燃料电池车辆规模化应用,到2035年,我国建成加氢站数量有望突破5000座。另外,目前我国氢气加注速率在3kg/min,满足1000km里程的加氢时间在25min以上;未来随着氢气加注技术进步,预计加氢速率在2030年前提升至8kg/min,1000km续航(约80kg氢气)的加氢时间将降至10min以内,有效降低氢燃料电池商用车的补能时间。

表6 加氢效率相关指标变化趋势

2.氢燃料电池商用车在2030-2035年间实现经济性优势

(1)车辆购置成本

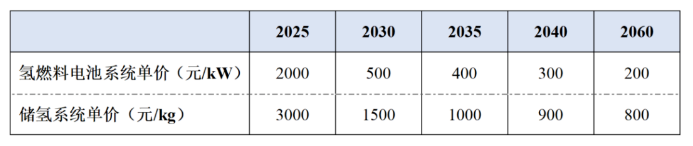

一方面关键核心零部件的国产化替代将持续降低材料成本,另一方面随着市场需求规模增长,相关设备的生产线投资成本和管理成本将显著降低。在国家政策大力支持及产品技术快速进步等因素推动下,2025年我国氢燃料电池汽车保有规模有望达到5万台级,氢燃料电池系统成本将降至2000元/kW以内,2035年,市场规模有望达到百万台级,氢燃料电池系统成本将降至400元/kW左右;另外,随着大容量储氢瓶以及70MPa高压气瓶、液氢瓶的应用,储氢系统单价在2025年有望降至3000元/kg左右,2035年降至1000元/kg以内。到2035年,250kW系统成本降至10万元,与柴油发动机价格相当;1000km续航的储氢成本降至10万元以内,较2021年下降80%;整车购置价格有望达到50万元左右,较2021年下降65%以上。

表7 氢燃料电池系统及储氢系统成本变化趋势

(2)能源使用成本

未来通过规模效应以及关键核心技术的国产化突破,电解槽的生产成本也将大幅降低,预计到2030年,国内碱性电解槽的成本将从目前的2000元/kW降至700~900元/kW,远期可降至500~600元/kW;兆瓦级PEM电解制氢系统将从目前的8000元/kW降至2030年的3000~6000元/kW,远期有望降至1000元/kW左右。另外,考虑绿电规模化应用等因素影响,氢气价格有望在2035年降至25元/kg左右,2040年后将降至20元/kg以内。以长途牵引运输场景为例,至2035年百公里氢耗将降至7kg左右,以一年行驶25万km计算,氢气消耗费用将降至43万元/年左右,低于柴油牵引车的55万元/年(柴油价格按7.8元/L,百公里油耗28L)。

表8 氢气加注价格变化趋势

(3)综合成本对比

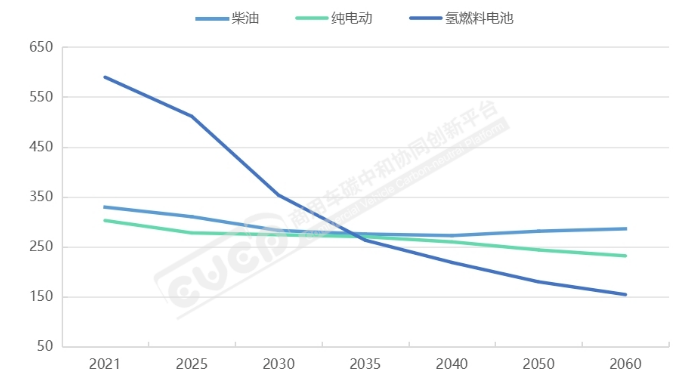

随着氢燃料电池系统、储氢系统等关键零部件成本下降以及氢气供应价格下降,氢燃料电池商用车在适用场景于2030-2035年间与柴油车打平,2035年后随着氢燃料电池商用车运营规模增长,产业链成本将加速下降,其经济性优势将更加明显。以长途牵引运输场景为例,氢燃料电池牵引车至2035年左右实现经济性优势(氢燃料电池系统单价低于500元/kW,储氢系统单价降至1000元/kg,氢价达到25元/kg左右),且成为长途运输场景综合成本最低的技术路线。另外,在公路自卸运输、混凝土搅拌运输、城市公交等中短途运输场景,由于整车购置成本相对较低(低功率、低储氢量),有望在2030年左右实现经济性优势。

图3 长途牵引运输场景5年综合成本变化趋势(单位:万元)

3.氢燃料电池商用车在2030年后步入快速发展轨道,逐步成为中长途运输场景主要零碳技术路线

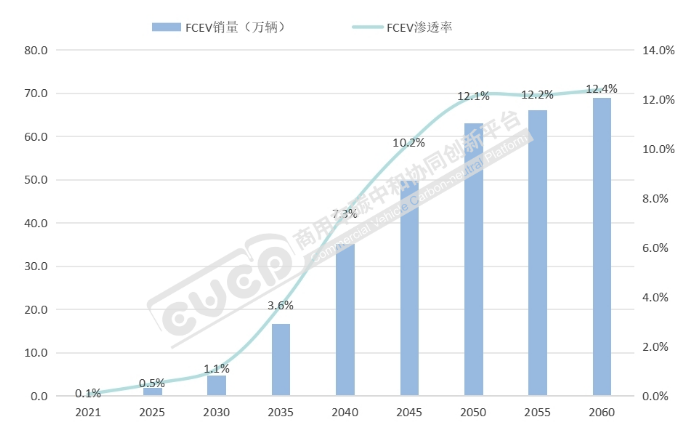

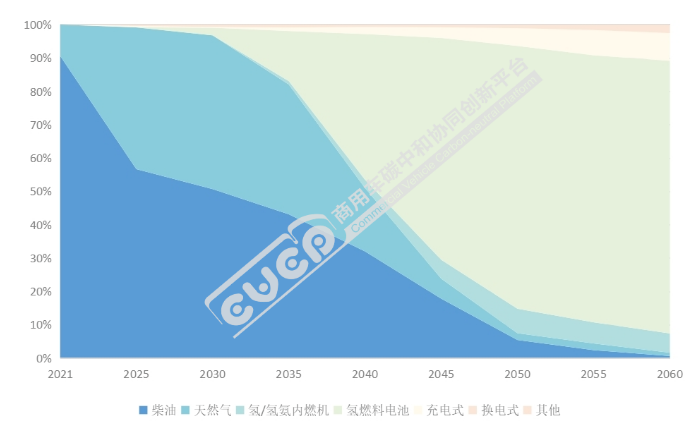

氢燃料电池商用车在短期内以示范城市群的中短途运输场景示范应用为主,未来向中长途运输场景逐步渗透。预计,2030年市场销量近5万辆,渗透率约1%,2035年市场销量超过15万辆,渗透率突破3%,2045年市场销量达到50万辆以上,渗透率突破10%。由于氢燃料电池牵引车具备补能时间短、TCO成本低、货运效率高等优势,2035年后在中长途干线运输、高载重运输等场景开始实现批量化应用。以中长途牵引运输场景为例,预计氢燃料电池牵引车在2040年左右渗透率超过40%,成为该场景市场销量规模最大的技术路线。

图4氢燃料电池商用车销量及渗透率预测

图5中长途牵引运输场景各技术路线渗透率预测

03、发展建议

氢燃料电池商用车实现产业化发展,受诸多因素影响,在持续推进关键技术创新基础上,还应加强与政策法规、基础设施及商用车全产业链的协同发展。

1.技术创新是关键前提

目前我国氢燃料电池系统、车载储氢系统关键技术与国际先进水平存在差距。建议,持续开展氢燃料电池创新型材料及核心零部件研发(高活性催化剂、高温质子交换膜等),加快大功率、长寿命电堆产品的研发与推广;同时,加强高密度储氢系统共性关键技术的联合攻关,加速国产化替代,支撑氢燃料电池商用车在高强度、长距离运输场景实现批量化应用。

2.政策保障是重要支撑

氢燃料电池汽车尚处于产业发展初期,政策保障是其实现规模化应用的重要支撑。建议,借鉴5大氢能产业示范城市群的工作开展经验,进一步扩大氢燃料电池汽车试点示范区域,助力燃料电池汽车的商业化推广应用;联通氢燃料电池汽车示范区域,构建跨区域联通的氢能高速公路综合示范线,加速氢能商用车在高速公路场景的推广应用;根据氢燃料电池汽车市场推广及购置、运营成本变化情况,延续2025年后的财政支持政策,平稳过渡氢燃料电池汽车扶持政策。

3.能源协同是必然要求

绿氢供应量小且成本高是制约氢燃料电池商用车发展的主要因素之一。建议,在风能、太阳能等可再生资源丰富区域加大绿电制氢示范工程;加大对制氢核心技术的研发投入,优化提升制氢效率的同时,有效改善光催化剂、反应器等关键材料的耐久性;建立系统完整的制氢工艺产业链,通过规模化制氢降低成本;开展液态、固态储运技术攻关,加强氢气储运网络建设,降低绿氢储运成本;另外,积极探索氨氢融合能源发展路线,构建安全、高效、低成本、多元化的绿色能源供给体系。

正在加载...

正在加载...