切换行业

切换行业

强项(Strengths)

●强有力的欧洲监管框架,包括资金和融资支持计划。

●《净零工业法案》的提案将水电解和燃料电池技术确定为战略技术。可以更快地获得许可并获得资金。

确定了五种主要的电解技术:碱性电解、聚合物交换膜(PEM)电解、固体氧化物(SOEC)电解、阴离子交换膜(AEM)电解和质子导电陶瓷(PCC)电解。

●通过氢气银行(融资机构)制定融资计划,以保证生产商之间购买生产的氢气,该计划应于2023年启动。

1)欧洲氢能银行(European Hydrogen Bank)预计将于2023年投入运营,旨在达成生产商和买家之间的长期“承购协议”,2023年第三季度的首次拍卖金额为8亿欧元,最高支持金额为4.5欧元/ kgH2。

2)欧盟通过“地平线2020”(2014-2020)为水电解研究活动提供了超过1.3亿欧元的资金。到2022年,清洁氢联合企业将为电解槽开发额外拨款1.5亿欧元,为形成氢谷的项目额外拨款3500万欧元。碳排放交易体系创新基金也在支持部署氢技术的项目,特别是在工业环境中。9个项目共获得4.066亿欧元(2020 - 2022年招标)。从所有国家恢复和弹性计划(RRP)中,420亿欧元分配给包括氢技术在内的其他技术类别,120亿欧元专门用于氢技术。

3)截至2023年10月,两套致力于氢的欧洲共同利益重要项目(IPCEIs)已正式启动。总共106亿欧元的国家援助被批准,预计将释放另外158亿欧元的私人投资。

●可再生电力生产可再生氢的附加性授权法规C(2023)1087。

具体内容可详见法规附件。

●欧洲公司拥有强大的国际专利持有者地位。

1)关于专利趋势,前几年突出的趋势仍然有效,并在2023年版的欧洲气候中和行业竞争力记分牌(CIndECS)中再次得到证实。在高价值发明方面,欧盟和日本仍然领先(占总份额的31%)。

2018-2020年期间,主要经济体(左)和高价值发明前十名国家(右)的高价值发明专利份额

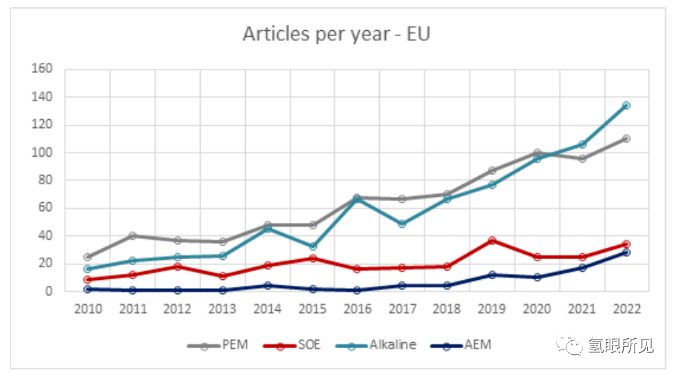

2)电解水科学出版趋势

●欧洲(欧盟、欧洲自由贸易联盟和英国)的累计部署正在加速。部署计划每年都在增长。

到2023年底,短期估计表明容量至少达到191兆瓦,最高可达500兆瓦。到2025年底,计划有1371兆瓦在欧洲投入运营。

●拥有大量的欧洲本地制造商

截至2022年8月,欧洲电解槽的生产能力约为3.3 GW/年(60%碱性,40% PEM和不到1%固体氧化物电解)。德国和英国各有大约1吉瓦/年的产能。挪威超过0.5 GW/年,意大利0.3 GW/年,法国近0.2 GW/年。因此,欧洲约占目前世界生产能力的25-30%。

劣势(Weaknesses)

●欧洲对关键原材料进口的依赖程度很高,《关键原材料法》提案部分解决了这一问题。

1)相关的“净零工业法案”(Net Zero Industry act)倡导加快审批程序和更快地获得资金,同时通过“关键原材料法案”(Critical Raw Materials act)减少欧盟对关键原材料供应的依赖。

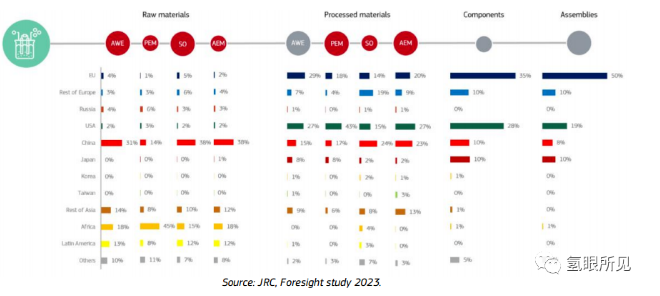

2)电解槽生产需要40多种原材料,60多种加工材料。电解槽原材料的主要供应商是中国(37%)、南非(11%)和俄罗斯(7%)。欧盟的份额只有2%。欧洲严重依赖进口原材料,但其加工材料和零部件的全球份额逐步增长,当考虑到最终产品时,其份额达到相当大的一部分。如下图所示原材料、加工材料等占比:

●缺乏回收基础设施(主要指PGM这些)。

回收潜力只能在与部署的电解槽寿命相匹配的时间范围内提供。回收将与用于电解槽的铂族金属(PGMs)特别相关,例如铱和铂;为了实现与预期情景兼容的全球规模部署,减少PGM负载也是必要的。

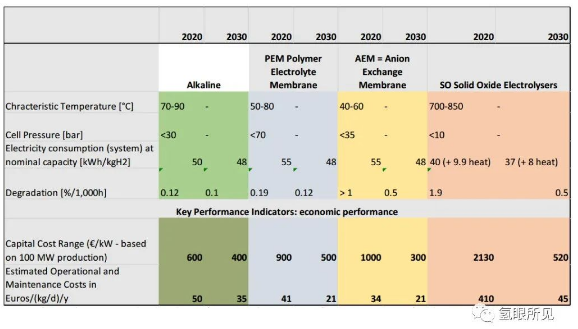

●电解槽系统的制造成本(一些具体的性能指标和经济性指标)。

下面总结了碱型、PEM型、AEM型和SO型4大类电解槽的主要关键性能指标,包括资本支出。安装功能齐全的电解槽系统成本,包括场地准备,整体支出很容易比下表高出2-3倍。

●缺乏长期、大规模的工程实际操作经验(例如,性能退化、规模效应、BOP装置组件和现场基础设施的优化策略等)-研究和创新面临的其他新挑战,例如与电解槽膜中材料的更换或替代有关,其中一些含有PFAS(全氟和多氟烷基物质)。

●缺乏成熟的欧洲和国际运输、储存和分销网络。

●特别是在需求方面,电解槽和清洁氢缺乏完全成熟的市场。

机遇(Opportunities)

●完成欧盟可再生氢和低碳氢和气体监管框架。

●电解槽制造业宣布在欧洲建立GW级工厂,形成正向发展的势头。

●落实2022年批准的欧洲共同利益重要项目,在欧洲创造规模经济和制造能力。首批项目“Hy2Tech”支持氢技术整个价值链的发展。

●第二组项目“Hy2Use”支持基础设施和产业融合。

●天然气成本的增加为可再生氢提供了一个机会,使其更容易实现与化石氢的成本竞争力。另一方面,欧洲市场电价的飙升表明,这也是竞争力的障碍。

据Hydrogen Europe估计,2021年,欧盟通过蒸汽甲烷重整(SMR)生产1公斤氢气的成本为2.65欧元/kgH2。不包括资本支出摊销的影响,这一数字降至2.42欧元/kgH2。2021年报告的氢气生产总成本中,超过67%与天然气成本有关。随着天然气成本的增加,SMR产生的氢气的总成本也将增加,因此在2022年达到高达10欧元/kgH2价值。

●研究和创新应寻求替代PFAS、CRM(关键原材料)的机会,并确定回收解决方案。

下图为欧盟对氢气生产的公共研发投资[百万欧元]:

威胁(Threats)

●在欧洲经济背景下,电力成本的上升对电解槽技术的成本竞争力和氢的平均成本产生了影响。

●必须设立国际一级的核证计划,要求就进口氢气的适用标准达成协议或达成共识,以避免“洗绿”或对进口氢气的不当处理。

●与其他经济体相比,电堆的生产和组装成本似乎没有竞争力。

●美国和中国保持或加快公开努力,推进低碳和可再生氢生产能力以及氢技术制造能力的部署。

附录:来自CETO认知的电解技术就绪水平:

1、碱性电解(AWE):是一种成熟的用于制氢的低温水电解技术,其相对成本效益已经达到兆瓦级。碱性电解槽不使用贵金属催化剂,稳定性好,使用寿命长。它们的主要缺点是碱性电解槽只能在相对较低的电流密度下运行,并且缺乏操作灵活性。从历史上看,碱性电解槽系统表现出较差的动态行为,由于低负载可能存在安全问题,因此负载灵活性有限。然而,在将这项技术用于更有效地与可再生能源耦合所需的灵活操作方面正在取得进展。

2、质子交换膜(PEM)电解:可以达到高电流和功率密度,并且可以在动态条件和低负载下良好运行。因此,它们具有很高的响应性,这使得与可再生能源的耦合更加容易。它们的主要缺点与耐久性有关,涉及催化剂损失和膜寿命,以及成本,部分原因是它们的催化剂由昂贵和稀有的铂族金属(如铂、铱)组成。

3、阴离子交换膜电解(AEM):该技术在碱性介质中运行,但使用固体电解质。原则上,这意味着由于固体电解质的存在,他们可以将非铂族金属催化剂的使用与高纯度氢的生产结合起来。

4、固体氧化物电解槽(SOE):利用更高温度(通常高于800?C)下更有利的水分解热力学,如果有合适的热源(约10千瓦时/千瓦时),电消耗约为40千瓦时/千瓦时;维持高温的额外热量需求也应考虑到效率。由于必须达到高温,并且必须避免构成电化学电池的陶瓷材料的热冲击,它们从冷启动开始的爬坡速率很慢。因此,它们的操作灵活性也有限。它们必须使用能够承受使用该技术所涉及的更高温度的材料,它们还包含稀土金属等关键原材料。尽管已经达到了能够支持大型演示的技术水平,但R&I行动仍然是必要的,并且必须解决与材料相关的挑战,以保证大规模部署技术的可能性。

5、质子导电陶瓷电解(PCCEL):是一种具有显著发展潜力的更低TRL技术。这种电解技术与SOE有相似之处,但这里的陶瓷膜是用来输送质子的。PCCEL的温度范围约为500-700℃。尽管这项技术的特点很有前途,但它的规模化仍然很困难,需要一些研究突破才能完全商业化。

正在加载...

正在加载...