切换行业

切换行业

本篇报告是华创能源化工团队2023年6月出品的氢能研究系列的第二篇报告,主要对氢能产业链关键环节的相关企业进行详细梳理。

制氢端:两种模式并行发展,需求消纳为发展关键。当前国内制氢企业多依托自身主业与氢气之间关联性开启制氢之路:焦企等化工企业依托工业副产氢气产能,以参股下游产业链/区域销售等方式实现氢气消纳;项目基地位于三北地区,并以氢气为原料的化工企业通过风光电一体化制绿氢,实现绿氢对原用化石能源的替代。在政策驱动下,前者短期内有望依托主业外售氢气获取超额收益,后者作为率先开启清洁绿氢替代化石能源示范性项目的企业,有望在中长期规避能源价格上涨以及碳税上升等成本问题。

相关公司包括具备工业副产氢产能的美锦能源(独立焦炭生产企业龙头,下游产业链布局完整深入),华昌化工,东华能源,滨化股份,卫星化学,金能科技等;布局绿氢化工的宝丰能源(煤制烯烃成本优势显著,率先入局绿氢耦合煤化工),中国石油,中国石化,亿利洁能等。

电解槽:碱性电解槽发展迅猛,隔膜材料格局最优。碱性电解槽组装生产是当前制氢产业链上国产化率最高的环节之一,2022 年中国电解槽总出货量在800MW 左右,同比增长超过 100%。相关企业有碱性电解槽头部玩家考克利尔竞立,派瑞氢能,隆基氢能,上市公司中华光环能,华电重工以及布局 PEM电解槽的阳光电源等。隔膜作为碱性电解槽技术含量最高的上游部件,目前只有少数企业初步打破国外垄断,具备较优的竞争格局,此环节的技术领先企业多尚未上市,相关公司包括碳能科技(碱槽隔膜产品已实现初步量产),刻沃刻,中科氢易。其余上游部件布局领先的企业有,曾主导钒液流电池PEM 国产化,已完成 C 轮融资的科润新材料(PEM 制氢膜),莒纳科技(碱液电极),氟达氢能(密封垫片)。

储运端:短期内高压气态储氢仍为主流技术,碳纤维需求增量可期。从技术发展进度来看,短期内高压气态储氢技术都将是国内主流储氢技术。上游制氢端和下游燃料电池端的增长将同时反映至储运设备环节,因此该环节具备最明显的业绩弹性。相关公司包括中集安瑞科,中材科技,国富氢能(车载储氢瓶市占率领先,叠加液氢加氢站多维布局,上市进程中)。

高压储氢采用碳纤维以在保证储氢瓶耐压等级的前提下尽量减小该层厚度提高质量储氢率。随着未来氢能重卡逐步推广(重卡单车碳纤维用量最大可达到 500kg),储氢瓶引领的碳纤维市场有望成长至万吨级别。相关标的有中复神鹰(碳纤维高新技术企业,储氢气瓶领域市占率领先),光威复材等;液氢保温材料是气凝胶潜在的应用市场之一,相关标的有晨光新材等。

燃料电池:成本进入下降通道,关键部件国产化进程持续推进。燃料电池电堆市场规模增长迅速,成本进入下降通道,由 2017 年 10500 元/千瓦大幅下降至 2021 年的约人民币 2400 元/千瓦,下降幅度达到 77.1%。相关企业有亿华通,潍柴动力,国鸿氢能科技,捷氢科技,国氢科技。膜电极是燃料电池的核心功能区,相关企业有鸿基创能(美锦能源参股),武汉理工氢电等。

质子交换膜,金属双极板以及碳纸是燃料电池产业链最具技术含量且国产化率相对较低的核心部件,领先企业多处于一级市场融资进程中,如治臻股份(金属双极板市场国内龙头),上海碳际(已初步实现燃料电池用碳纸量产)。上市公司中相关标的有泛亚微透(燃料电池用 PEM 上游原材料 ePTFE国产化领军企业),东岳集团(旗下东岳未来氢能已实现燃料电池 PEM 的商业化应用)。

应用端:氢能重卡有望延续高增长,短期内业绩表现政策强相关。燃料电池在交通领域的应用逐步由早期的客车示范性项目转向货车(重卡),2022年燃料电池重卡销量同比 2021 年增长 215%。其销量增长明显受政策驱动,预计短期内将随城市政策支持力度呈现较强的区域分布。相关公司有宇通客车,飞驰汽车等。

一、制氢端

作为氢能产业链的供给起点,制氢端的成本约占总产业链成本的 20%~30%。相比储氢

环节和用氢环节,三北地区的绿氢项目超额建设预期给予制氢端增长更高的确定性。目前中国制氢产业链环节呈现如下特征:

1)核心部件碱性电解槽较高的国产化率和技术成熟度使得制氢端相比其他环节更快进入高速增长期。

2)受限于下游消纳问题,制氢企业多采取自主消纳或是自主布局全产业链的方式完成“氢气内循环”,以绿氢替换原有的灰氢成为制氢企业原先采用的化工原料或是将氢气用于参股的燃料电池下游企业。

但需要看到的是自 2022 年中开始,PDH 副产氢企业的信息披露中开始表明氢气实现初步外售。在政策驱动下,依托工业副产氢入局氢能全产业链的企业有望直接实现业绩增量;从自身需求出发,打造绿氢化工产业链的企业作为率先开启化石能源转向清洁绿氢项目的示范性企业,预计将在中长期规避能源价格上涨以及碳税上升带来的成本问题。

3)光伏企业开始入局氢能,由于电力成本是电解水制氢成本的主要来源。光伏企业以开发电解槽的方式入局氢能是制氢端降本之路开启的重要信号。

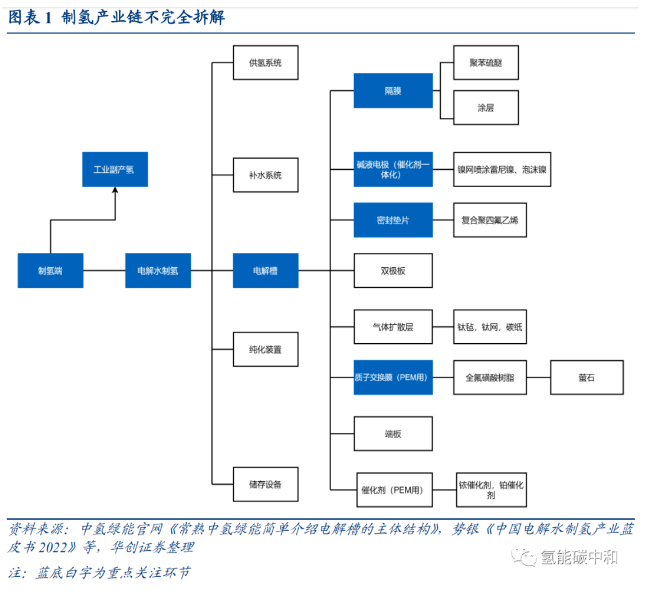

我们对制氢产业链的核心环节的技术,市场格局以及相关标的进行了梳理。下图展示我们重点关注的制氢产业环节。

(一)制氢企业:下游仍以就近和自主消纳为主

当前发展氢能的上市企业主要依托两种路线发展氢能:

1) 依托原有化工装置副产氢气,纯化后送入下游,相关标的多为具备工艺副产氢产能的大型化工企业,制氢业务运转本质为供给驱动。

2)基于地域优势,直接发展绿电耦合电解槽制氢用于替代化石原料,相关标的有新建内蒙基地的宝丰能源和立足于库布其沙漠的亿利洁能等,本质为资源-需求耦合。当前制氢企业氢气消纳仍以就近消纳为主,商业模式运转成功的关键仍为“自产自销”产业链的完整性。其中产氢纯度较高同时成本相对较低的 PDH 副产氢企业,如东华能源、金能科技以及卫星石化等,已成功实现初步的氢气外售。

(二)碱性电解槽:目前主流使用的制氢设备,“军备竞赛”进行时

碱性电解槽(其电解质溶液多为 KOH 碱性溶液)由多个单一的电解槽小室串联组成,采用双极压滤式结构组装。单个电解槽小室的核心部件有双极板(电极催化剂一体化)和隔膜。电解质溶液由溶液通道进入小室中,碱性溶液中“富有”的氢氧根离子在阳极反应生成氧气,氢气则在电解池的阴极生成,两种气体产物分别在阳极和阴极小室生成,并因为隔膜的存在不会相互渗透而是从各自的通道运出。相比 PEM 电解槽,碱性电解槽因具有成本低/大型化/技术成熟等优势在国内的绿氢化工应用中具有更高的市占率。

行业增长迅猛,竞争激烈。国内碱性电解槽的发展呈现三大特征:

1)出货量大幅增长。2022 年中国碱性电解水制氢设备的出货量约 776MW,电解槽总出货量在 800MW 左右,同比增长超过 100%;据 GGII 统计,2023 年一季度已开工和招标电解槽的绿氢项目超过 8 个,合计电解槽招标量达 813.5MW,同比增长超过 300%,已超过去年国内全年电解槽出货量。

2)单槽生产能力大型化。据企业公布的碱性电解槽新品,单槽最大产氢量已接近 2000Nm3/h。

3)国产化程度高,已实现部分出口。据势银统计,国内已有超百家企业布局或规划碱性电解槽的研发和生产,2022 年碱性电解槽生产企业已披露产能接近 11GW,国内碱性电解槽技术相比国外更为成熟,正在开启出口进程,如 2022 年 3月中电丰业与西班牙某光伏公司签订电解槽出口协议。

(三)PEM 电解槽:优异的快速响应能力与绿电兼容性更高

相比碱性电解槽,PEM 电解槽的快速响应能力更能适应绿电的波动性,同时由于产品运行无需使用碱液,产出氢气纯度较高。然而 PEM 电解槽的国产化率较低,目前国内只有少数厂家具备兆瓦级 PEM 制氢设备的能力。

据势银在《2022 中国电解水制氢产业蓝皮书》中披露,现有 PEM 电解槽单槽制氢产能多在 500Nm3/h 以下,行业总装机产能在百兆瓦级别,实际应用端落地成熟度较低,目前仍集中在电子加工、半导体以及高校实验室等领域,有少量 PEM 电解槽产能规划落地于储能和加氢站等应用场景。

(四)电解槽上游零部件之隔膜:碱性电解槽最具技术含量的环节

用于隔绝阴极和阳极的隔膜是碱性电解槽最为核心的部件之一,其性能直接决定电解槽的工作效率/安全性/产出氢气纯度等关键因素。

性能优异的隔膜需同时满足三个条件:

1)具备足够的亲水性允许电解槽内电路中离子的自由移动;

2) 具备足够的气密性隔离阴极室与阳极室;

3)具备一定的化学与物理稳定性以满足装配运行要求。

隔膜材料也沿此准则不断迭代更新,其发展路径可总结为:容易溶胀和安全性差的石棉——稳定性高的PPS 隔膜——基于 PPS 隔膜进行亲水性改造的复合隔膜。隔膜市场仍需实现进一步的自主创新。

随着电解水制氢端的上游“电源”向波动性更高的绿电转移,目前市面上的国产传统隔膜已无法应对波动性能源对电解槽的挑战,高端隔膜大部分市场份额被日本、欧美等高价产品瓜分。

由于需要同时满足“亲水性,气密性,稳定性”三大条件,隔膜制备难度较高,需要大量的技术储备和工艺积累。而国内因在氢能领域起步较晚,自主创新之路初开启。

(五)电解槽上游零部件之碱液电极

碱性电解槽的电极是电化学反应发生的场所,通常与催化剂一体化使用。目前国内大型碱性电解槽使用电极多为镍基:纯镍网、泡沫镍或是以泡沫镍为基底喷涂高活性催化剂。从催化剂种类可进一步分为高活性镍基催化剂和贵金属催化剂;从催化剂涂布方式可分为:只喷涂阳极,只喷涂阴极和阴阳极全部喷涂。镍网和碱液电极生产环节已实现全部国产化。但随着绿电产氢方式的加速渗透,碱性电解槽体积制氢效率低等问题也随之凸显。电流密度低是电解槽体积效率低的本质原因,改进电极为其中最关键的环节之一。

(六)电解槽上游零部件之密封垫片

密封垫片是碱性电解槽关键材料之一,需兼具密封和绝缘两大作用。

1)密封:电解槽封装一般采用压滤式结构,通过拧紧螺栓,使极框与垫片接触表面与内部产生较大的压紧应力从而实现密封。密封垫片需起到避免电解质溶液、氢气和氧气从电解槽泄露的作用;

2) 绝缘:保证电解小室两个极框之间的绝缘,避免小室内部的短路。提高电解槽的操作压力和温度可以降低槽电压(直接降低单位能耗),但同时也对密封部件提出更苛刻的性能要求。

经过石棉橡胶板-布垫合一隔膜垫片-聚四氟乙烯(PTFE)填充石棉垫片等多次迭代,现阶段国内碱性常用的电解槽密封垫片上游原材料主要 PTFE ,PTFE 再经玻璃纤维、氧化铝等增强填料填充后模压烧结加工形成密封垫片。

(七)电解槽上游零部件之 PEM 用质子交换膜

质子交换膜生产环节是 PEM 电解槽发展的核心瓶颈。质子交换膜在 PEM 电解槽中的作用与隔膜在碱性电解槽中的作用类似,传递质子的同时隔绝阴阳极的反应产物(氢气和氧气)。类似地,同样需要兼备三种特性:化学稳定性、质子传导性、气体分离性,最常见的市售质子交换膜的材料是全氟磺酸聚合物(PFSA):质子传导需要在强酸的环境下进行,全氟膜材料在氧化性强酸性的环境仍具有满足要求的稳定性,而侧链的磺酸基则聚集在一起形成若干富离子亲水区域提供“质子穿行通道”。

目前中国企业制备PEM 电解槽所使用的质子交换膜大多为杜邦产品(Nafion 膜),国内仅有极少数企业如科润新材料,刻沃刻科技等初步具备生产制氢用质子交换膜的能力。

二、储运端

可再生能源资源端和应用端之间的结构性冲突下,储运环节成为形成长距离闭环的瓶颈环节。当前国内储氢端行业发展特征如下:

1) 短期内储运方式以高压气态储氢为主,车载储氢瓶市场集中度下降。2019-2021 年国内车载储氢瓶市场集中度连续下降,竞争模式逐步走向多样化,储氢瓶在储存压力上逐步由 35Mpa 向 70Mpa 转变,在结构上由 III 型(金属内衬)向 IV 型(塑料内衬)转变。

2) 碳纤维是车载储氢瓶的增强层效用核心以及成本核心,国产化率已过半。对于当前主流使用的 35MpaIII 型储氢瓶,碳纤维复合材料约占总成本的 62%,且随着国内储氢瓶对质量密度的要求逐步提高,储氢瓶更新换代开启,碳纤维用量和占总成本的比例也将逐渐上行;技术进步推动国产化,根据奥赛碳纤维技术报告,国产碳纤维市场份额从 2019 年的 31.7%,2020 年的 38%,2021 年的 46.9%,攀升到 2022 年的61%。

3) 低温液态储氢在质量密度上拥有绝对优势,但仍处于示范性应用阶段。低温液化储氢密度高达 71 kg/m3,是 80 MPa 下高压气态储氢密度的两倍多。基于其对运输距离的不敏感性,液氢明显对国内氢能产业的长运输距离具有更高的适配性,但国内企业在液氢方面的布局仍处于示范性应用阶段。

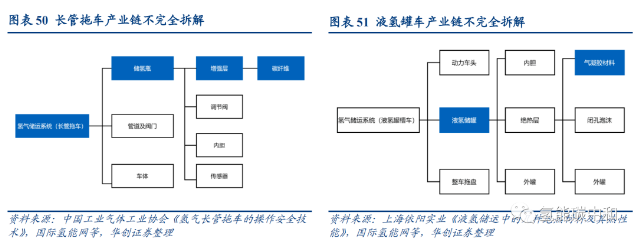

(一)储氢设备相关企业

储氢技术作为氢气从生产到利用过程中的桥梁,几乎参与氢能产业链全环节。其方式主要有三种,分别是气态储氢、液态储氢和固态储氢。

安全性和质量密度是衡量储氢技术优劣的两大指标:三种技术中,高压气态储氢技术比较成熟,一段时间内都将是国内主推的储氢技术,但质量密度仍有提升空间(目前由 35Mpa 向 70Mpa,III 型向 IV 型转变);低温液态储氢因其高质量密度具备实用性,但存在液化成本高、能耗大等问题,且国产技术落后于国际水平;固态储氢应用在燃料电池汽车方面优势明显,但技术仍有待突破,短期内不会有较大范围的应用。

以下重点阐述车载储氢瓶市场现状:国内储氢瓶市场呈现特征如下:

1) 市场规模高速扩张,受燃料电池重卡逐步推广的驱动,由于燃料电池重卡相比普通商用车需要搭载更多支数的储氢瓶(8 支左右),储氢气瓶市场规模呈现单位出货/出货量并行增长态势,GGII 调研数据显示,2021 年中国市场车载储氢瓶出货量为 30284 支,同比上年增长 122.43%;

2)质量密度稳健提升,35MpaIII 型储氢瓶仍为主流,但逐步向大容量发展,由 2019 年主流的 140L 逐步发展,2021 年呈现 140L、165L、210L 平分市场的形态。III 型 70Mpa 储氢瓶已有少量市占率,2021 年 70 MPa 储氢瓶出货量达到 1203 支,出货量占比达到 4%(GGII 数据)。IV 型储氢瓶(全复合塑料内衬)已有不少企业布局;

3)市场集中度逐年下降。据 GGII 数据,2021 年国内市场实现 500 支级以上车载储氢瓶出货的企业有 7 家。出货量前三企业集中度为 76.95%,较 2020 年下降 5.42%,较 2019 年下降 14.26%。

(二)高压气态储氢上游核心材料:碳纤维

碳纤维是高压储氢瓶效用和成本核心材料,主要应用于制作高压储氢瓶的壳体。因其兼具低质量密度和高材料强度被用于实现储氢瓶轻量化,国内外主流储氢瓶 III 型和 IV 型的壳体均采用碳纤维复合材料进行缠绕。随着国内储氢瓶对质量密度的要求逐步提高,储氢瓶压力由 35Mpa 向 70Mpa 转变,内衬轻量化驱动下储氢瓶内胆材料向 III 型(金属内衬)向 IV 型(复合塑料内衬)转变,碳纤维用量/占总成本的比例也将逐渐上行。据DOE 数据,对于储氢质量均为 5.6kg 的 35MPaIII 型、70MPa 高压储氢 IV 型瓶成本,碳纤维复合材料成本分别占系统总成本的 62%和 78%。

国产化进行时,储氢瓶或引领碳纤维需求增长。根据《2022 全球碳纤维复合材料市场报 告 》, 2022 年 我 国 碳 纤 维 产 量 及 需 求 量 分 别 为 4.43/7.75 万 吨 , 同 比 分 别+77.2%/+24.2%,国产自给市场份额从 2019 年的 32%,2020 年的 38%,2021 年的 46.9%逐步攀升到 2022 年的 61%。其中中国的气瓶碳纤维用量大约为 6000 吨。

其中储氢气瓶用量约为 2520 吨,并且氢气瓶有望成为未来几年主要的增长领域,以交通领域重点发展领域重卡市场为例:重卡所用储氢气瓶在 210-385L,单个瓶子碳纤维用量在 40-45 公斤之间,单车一般配置 6-8 个瓶组。随着氢能重卡的逐渐推广,国内碳纤维气瓶市场在未来有望成长至万吨级别。

(三)液氢储罐绝热潜力材料:气凝胶

气凝胶本质是一种物相状态,碳化物/氧化物等多种材料都可以制作成气凝胶。最常见也是发展最为成熟的气凝胶是二氧化硅气凝胶,具有高温隔热性能、吸附效果与稳定的力学性能。气凝胶密度小,取得同等保温效果,所采用的气凝胶材料的厚度仅需岩棉、硅酸钙、膨胀珍珠岩等传统材料的 1/2-1/3,目前主要用于高温油气管线保温。动力电池及整车防护应用是气凝胶需求增速最快领域之一。气凝胶在液氢储罐保温材料具有一定的应用潜力(低温液态储氢要求氢气压缩后冷却至-252 ℃以下)。

干燥过程是气凝胶生产工艺的瓶颈。为了去除溶剂而不会使孔隙塌陷,干燥工艺对于气凝胶的合成至关重要,最理想的工艺是进行超临界干燥。但是超临界设备属于特种设备,制造投入高;而常压干燥工艺的设备投入较低,对廉价硅源接纳能力强,但常压干燥工艺对配方设计和流程组合优化要求高,目前国内工艺成熟度仍需进一步提升。

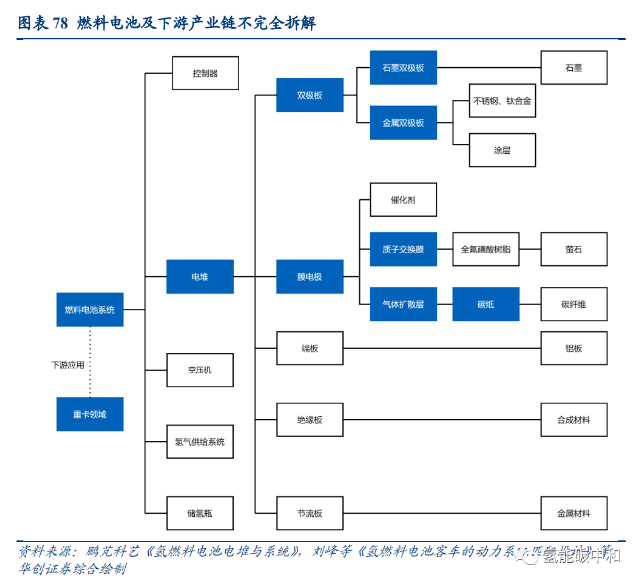

三、下游应用——燃料电池系统及重卡应用

燃料电池作为氢能下游应用的突破口,其大规模推广成功与否对氢能产业链是否能成功迈进商业化阶段具有重大影响。目前中国燃料电池及重卡产业链环节呈现如下特征:

1) 燃料电池电堆供给能力增长迅速,成本下降明显。据弗若斯特沙利文数据,2017 年至 2021 年,国内燃料电池电堆市场规模由 49.6MW 上升至 522.3MW;同时国内成本下降明显,由 2017 年 10500 元/千瓦大幅下降至 2021 年的约人民币 2400 元/千瓦,下降幅度达到 77.1%。

2) 主要应用方向由示范性客车转向货车。政策驱动下,燃料电池汽车总销量由 2018年的 1362 辆上升至 2022 年 3368 辆,主要以商用车为主,同时商用车中货车的占比逐年上升,由 2018 年的 8%上升至 2022 年的 59%。

3) 下游需求尚不足以消纳燃料电池系统/电堆生产能力。当前头部氢燃料电池系统/电堆企业仍处于运营亏损状态,较低的产能利用率为经营亏损的主要因素之一。据亿华通招股说明书披露,其张家口燃料电池系统生产基地 2019~2021 年产能利用率分别为 30.1%,27.6%以及 39.5%,其上海燃料电池电堆生产基地产能利用率分别为61.3%,33.2%以及 70.6%;据国鸿氢能披露,2019/2020/2021/2022 年上半年,燃料电池电堆产能利用率分别为 21.1%/27.2%/78.8%/48.6%。且产能利用率均呈现一定的季节性特征,即第四季度(政策交付期)产能利用率较高。

4) 资本市场“火热与冷清并存”。2023 年初,燃料电池系统企业亿华通继成功上市新三板及科创板后成功登陆港交所;国鸿氢能于 2022 年 11 月港交所上市受理,处于上市进程中。背靠国电投的国氢科技 2022 年底获 45 亿元 B 轮融资成为独角兽。上汽集团控股子公司捷氢科技于 2022 年中递交科创板上市招股书,目前正在上市进程中。而在过往两年,重塑股份、治臻股份、国富氢能等相继 IPO 受阻。

(一)燃料电池系统/电堆生产企业

燃料电池市场规模高速增长推动快速降本。自 2017 年至 2021 年,中国汽车用氢燃料电池系统的市场规模由 38.4MW 上升至 404.7MW,复合年增长率达到 80.2%。

据高工氢电数据,2022 年 1~11 月中国氢燃料电池系统装机台数为 3757 台,同比上年增长 161%。核心部件电堆市场规模自 2017 年至 2021 年由 49.6MW 上升至 522.3MW,复合年增长率为 80.1%。随着氢燃料电池电堆环节的自主化以及规模化进程推进,燃料电池电堆成本快速下降,从 2017 年的人民币 10500 元/千瓦大幅下降至 2021 年的约人民币 2400 元/千瓦,期间的复合年增长率约为-30.9%。同时由于电堆成本占总系统成本的 60%,带动燃料电池系统同样进入降本快车道。从 2017 年的人民币 16400 元/千瓦大幅下降至 2021年的人民币 5100 元/千瓦,复合年增长率为-25.3%。

(二)燃料电池上游零部件之一:膜电极

膜电极是燃料电池电堆最具技术含量的实际“功能区”。在行业定义中膜电极可分为三种:3 层膜电极/5 层膜电极和 7 层膜电极,其中 5 层膜电极较为典型,由一层聚合物电解质膜(PEM)、两层催化剂和两层气体扩散层(GDL)组成。

在政策激励下,膜电极出货量呈现高速增长的态势,据 GGII 数据,2022 年全年国内企业氢燃料电池膜电极市场出货量总计超 20 万平米,同比上年增长超 50%。同时膜电极的国产化率稳步提升,由 2018 年的不足 30%提升至 2021 年的 70%以上(数据来源:势银)。

随着大功率电堆不断推出,为减少所需单电池数及降低成本,行业着手从膜电极单片有效面积和功率密度两个维度提升膜电极性能:单片有效面积从 260~350cm²向400cm²及以上延伸。2022 年,批量装车膜电极功率密度从 1.0~1.3W/cm²提升至1.5~1.8W/cm²。

(三)燃料电池上游零部件之二:质子交换膜

质子交换膜是核心功能区“膜电极”中的核心组件。其作用以及所用主要材料与制氢用PEM 类似:

1) 防止电池阴阳极接触,避免两极燃料直接反应,确保能源利用率;

2) 传输氢离子,高电导率是质子交换膜电池效率的保证;

3) 阻隔电子,确保电子从外电路传输。

得益于其结构的特殊性,全氟磺酸材料(以杜邦公司 Nafion 膜为代表)成为最为广泛使用的质子交换膜材料,其拥有的全氟碳骨架负责提供优异的化学稳定性,而侧链的磺酸基则聚集在一起形成若干富离子亲水区域提供“质子穿行通道”。

随着燃料电池发展,PEM 膜厚被要求尽可能下降以减小燃料电池内阻,其生产方式也由熔融挤出法向溶液浸渍法/溶液流延法转变。

溶液浸渍法由戈尔公司发明,戈尔于 1994 年开始将全氟磺酸材料与膨体聚四氟乙烯(e-ptfe)结合起来产生具有优异机械强度的 PFSA/eptfe 聚合材料,主要生产步骤为:将 eptfe 浸泡在全氟磺酸膜溶液中,通过控制湿膜的厚度,待溶剂蒸发后,全氟磺酸将整个多孔材料包埋在膜内部,以形成具有加强层的复合质子交换膜。

目前,应用于汽车燃料电池的质子交换膜大多采用戈尔公司成功商业化的 eptfe-PFSA 聚合材料。国内部分企业如科润新材料等采用溶液流延法生产燃料电池用质子交换膜,其优势在于可均匀可控地制备 20 微米以下的薄膜,并且容易对质子交换膜浆料进行改性。

该过程的典型步骤如下:将 PFSA 溶解在水与醇溶剂的混合体系中得到 PFSA 分散液,分散剂经蒸发浓缩后通过添加其他溶剂配制成离聚物分散体,然后将该分散体以设定的湿厚度刮涂到移动的基材上,获得所需的干膜厚度,溶剂通过高温蒸发去除,薄膜最后退火。

(四)燃料电池上游零部件之三:双极板

双极板被称为燃料电池电堆的骨架,占据氢燃料电池电堆的大部分体积,质量占比达到60%~80%,成本占比 20%~40%,其主要功能是通过表面的流场将反应气体输送到气体扩散电极,同时必须为燃料电池提供电联结并有效地排走产物水。

双极板按材料主要分为石墨板、金属板、复合板。石墨双极板技术较为成熟,已实现大规模商业化量产,是早期国内双极板市场的主流选择,主要缺点为机械强度低、厚度大。

金属板的最大优点在于其机械强度高,厚度可压缩性大。复合材料双极板分为碳基和金属基两种,综合石墨板和金属板的性能优势,兼具机械强度和耐腐蚀性,但制备工艺尚未成熟。

整体来看,双极板目前处于石墨双极板向金属双极板的切换过程中。随着国内金属双极板企业技术不断优化,金属板的市占率持续提升。GGII 数据显示,2021 年我国燃料电池金属板电堆出货量为 354MW,已占总出货量的 47%。

(五)燃料电池上游零部件之四:气体扩散层(碳纸)

气体扩散层位于质子交换膜的双极板和催化剂层之间,由主要负责气体扩散和水运输的微孔层以及负责提供支撑作用的大孔层组成。可使用的大孔层材料有碳纸,碳布以及金属材料等,其中碳纤维压制成的碳纸因其具有良好的导电性和适当孔隙率得到广泛应用,电导率、孔隙率、孔径分布和疏水性是衡量碳纸性能的关键要素。碳纸的生产过程具有较高的行业壁垒。

目前海外主流的碳纸生产企业有日本东丽、德国 SGL 等。该环节国产化率极低,是燃料电池降本之路的核心瓶颈之一。目前国产碳纸整体仍处于由试验室阶段逐步迈入小批量生产应用阶段。

(六)燃料电池下游应用:重卡企业

氢能需求端表现与政策强相关。据 Wind 数据,2020 年以前燃料电池汽车销量主要受“直接补贴”式政策驱动,2019 年燃料电池汽车销量达到 2715 辆,2020 年~2021 年转向“以奖代补”政策以及疫情双重影响下,燃料电池汽车销量有所下滑。2022 年初《氢能产业发展中长期规划(2021—2035 年)》印发,各大城市纷纷跟进发布氢能政策规划,全年燃料电池汽车销量实现翻倍增长。

重卡有望成为氢燃料电池下游首个爆发式增长领域。在销量增长的同时,因重卡行驶需求与氢能特征之间的适配性,燃料电池在交通领域的应用也逐步由早期的客车示范性项目转向货车(重卡),据第一商用车网数据,2022 年燃料电池重卡销量同比 2021 年增长215%。

从出货企业来看,佛山飞驰(美锦能源控股企业)和宇通集团出货量领先;从地域来看,河南上海北京广东等城市因自身为示范群城市排名靠前;内蒙古因重卡需求较大,寒冷天气与电动重卡之间的矛盾,政策重点扶持等因素同样表现不俗;2022 年末,山西吕梁发布氢能重卡购置直接补贴,共计补贴氢能重卡数量超 200 辆,山西省也借此东风列居第二。短期内燃料电池重卡销量也将随城市政策支持力度呈现较强的区域分布。

四、行业标的一览及投资建议

当前制氢产业链主要依托两种路线发展:1)集中于三北地区发展的绿电——绿氢——化工消纳产业链,电解槽为其核心设备。2)依托下游重卡及商用车市场以及充裕的工业副产氢产能发展工业副产氢——燃料电池——重卡产业链,燃料电池为产业链条的核心设备。

未来随着储运链的进一步发展,预计两条路线将进一步加强联结,形成完整的闭环。对各环节的国产化率总结可以发现,目前国内制氢端和应用端的核心设备碱性电解槽及燃料电池国产化率较高,而上游的关键零部件中,集成环节如碱液电极/膜电极/燃料电池电堆/储氢瓶已实现中等替代率,而核心零部件中与膜材料相关如 PPS 复合隔膜/PEM 质子交换膜/气体扩散层等零部件国产化率仍较低,技术迭代下市场发展潜力最为可期。

正在加载...

正在加载...