切换行业

切换行业

01、关键视图

全球成功的电气化、大规模开发加油基础设施等挑战,这些因素结合在一起会导致氢燃料电池汽车在道路运输中的采用最初会很缓慢。

根据预计,随着港口、矿山和其他大型氢能中心的出现,氢燃料电池汽车和氢燃料电池发电机的开发和采用将继续在越野领域发展。

从地区来看,交通脱碳趋势会有所不同,因为一些地区倾向于电动汽车,而另一些地区则倾向于天然气或电动、氢和汽油混合动力汽车。

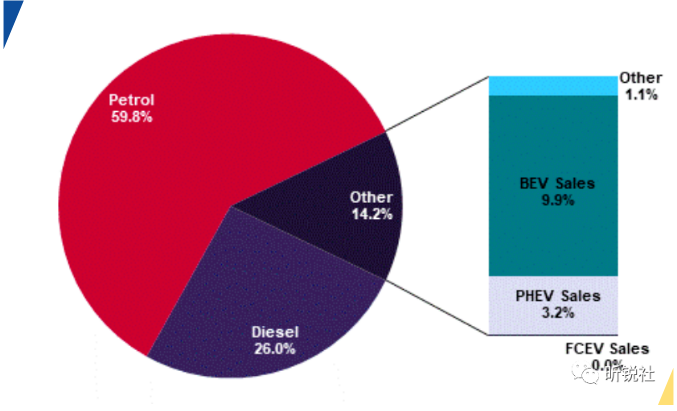

全球成功的电气化运动(轻型车辆和公共汽车)、可能会影响氢燃料电池电动汽车(FCEV)的采用。尽管如此,FCEV 的长期(2030 年起)潜力仍然巨大,特别是在皮卡、中型和重型卡车等重型车辆脱碳方面。目前,全球FCEV市场仍主要集中在亚洲,其次是北美和欧洲。根据预估,全球FCEV 保有量仍然很小,2022 年底仅为 72000 辆左右,而 2022 年全球 FCEV 销量同比下降 26.7%,至 13000 辆左右。但电池成本下降有利于纯电动汽车(BEV)销量超过燃料电池汽车(FCEV)

全球 - 按燃料类型划分的汽车销量(2022年)

图源:谷歌

注:仅包括乘用车和商用车

价格实惠的纯电动汽车 (BEV) 的日益普及也仍将是 FCEV 采用的阻力,但这将取决于绿色氢和电解槽成本的降低。在 2024-2035 年预测期内,预计 FCEV 的采用将得到丰田、宝马、戴姆勒、沃尔沃、康明斯和 VDL 等原始设备制造商的支持,这些制造商都将越来越多地提供 FCEV 和 BEV 车型。

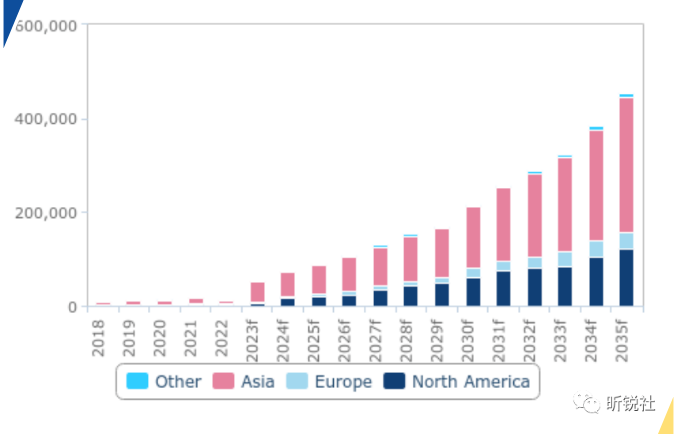

考虑到这一点,预计全球FCEV 销量在 2024-2035 年预测期内年均增长 19.8%,到 2035 年年销量将超过 450000 辆,高于 2022 年的不到 13000 辆。其中,亚洲在数量上占据主导地位,到2023 年底全球FCEV 总销量的 82.3% 将来自亚洲,而北美将占 11.1%,欧洲将占 6.4%,而世界其他地区到 2023 年将仅占全球 FCEV 销量的 0.2%。

02、氢燃料电池汽车仍然是重要的长期脱碳工具

全球 - 按地区划分的 FCEV 总销量,单位(2018-2035 年)

图源:谷歌

从地区来看,我们预测不同的趋势,因为某些地区青睐纯电动汽车,而其他地区则倾向于天然气或电动、氢能和汽油动力汽车的组合。

1.亚洲

从最大的FCEV 市场开始,我们预计政府持续的购买激励措施、投资补贴和氢能城市的发展将在 2024 年至 2035 年的预测期内推动 FCEV 的强劲采用。据预测,2024-2035 年,亚洲地区 FCEV 的年平均销量将同比增长 17.2%,年销量将略低于 30 万辆,而 2022 年的销量仅为 7300 辆左右。到 2035 年,FCEV 市场亚洲地区的 FCEV 市场将以轻型汽车为主,占该地区 FCEV 市场的 88%。

尽管如此,鉴于随着燃料电池技术的发展,脱碳重点从轻型车辆转向重型车辆。总体而言,亚洲受益于其作为燃料电池汽车“先行者”的地位。在预测期内,亚洲最大的 FCEV 市场仍将是我国、韩国和日本。

2.欧洲

鉴于轻型和重型车辆采用的减排政策,预测期内及以后的欧洲氢燃料电池汽车市场可能会越来越好。然而,天然气供应不确定性的增加以及由此产生的价格波动,迫使车队运营商寻求燃料电池电动汽车、纯电动汽车和电子燃料等替代品。目前预测该地区的FCEV 总销量在 2024 年至 2035 年期间将年均增长 22.3%,年销量达到约 34500 辆,高于2023 年的预期销量 3400 辆。

3.北美

该地区对 FCEV 的需求最初将由美国加利福尼亚州推动,因为该州对运输和供应链采取了严格的排放法规。2023 年 10 月,加州通过了新立法,要求大型企业(年收入超过 10 亿美元的企业)披露其直接(供应链和制造/运营)温室气体排放以及员工商务旅行等间接来源。这种监管压力以及该州的“先进清洁车队”和“零排放汽车”规则(设定了到 2035 年新零排放汽车销量达到 100% 的目标)将支持 FCEV 的采用。除加利福尼亚州外,预计未来十年,在加速采用之前,燃料电池电动汽车将在美国和加拿大的公路货运领域得到一定程度的采用。美国通胀削减法案(IRA)中规定的补贴和本地化要求以及区域氢燃料电池制造的增加将推动这一增长。

4.其他

纵观亚洲、欧洲和北美以外的市场,南非、摩洛哥、墨西哥、智利和海湾合作委员会 (GCC) 国家等市场存在小规模采用道路 FCEV 的潜力。随着电解槽成本下降(以及负担得起的太阳能电池板、风力涡轮机和潜在的模块化核反应堆),以及向可再生能源转型的加速,这些市场可能会对氢中心周围的越野 FCEV 产生非常浓厚的兴趣。

未来十年,欧盟碳边界调整机制(CBAM)等政策将生效。目前预计亚洲、欧洲和北美以外市场的 FCEV 销量将在 2024 年至 2035 年期间平均每年增长近 60.0%,达到年销量 6500 辆。

03、非氢电动汽车的大力采用将推迟道路FCEV的普及

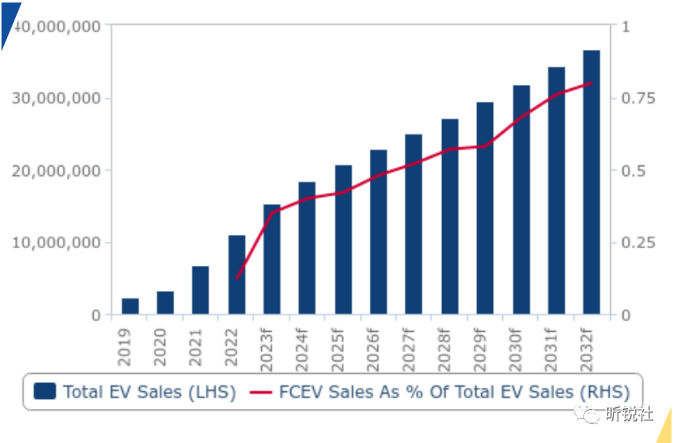

亚洲和欧洲主要汽车地区对非氢电动汽车的大力采用将推迟FCEV 的需求。据预计,2024-2032 年全球电动汽车销量(包括 FCEV)年均增长率将达到 10.3%,到 2032 年年销量将超过 3670 万辆,高于 2022 年预计的 1110 万辆。尽管如此,未来十年电池的潜在短缺可能会导致燃料电池电动汽车的需求提前,从而减少交通行业对电池的需求。

BEV 和 PHEV 的强劲采用将使 FCEV 的份额暂时保持在最低水平。

全球 - 电动汽车总销量、单位以及更广泛的电动汽车细分市场中 FCEV 的份额,%(2019-2032 年)

图源:谷歌

注:电动汽车销量包括乘用车和商用车领域的 BEV、PHEV 和 FCEV 销量

04、氢中心在推动FCEV细分市场的增长中发挥关键作用

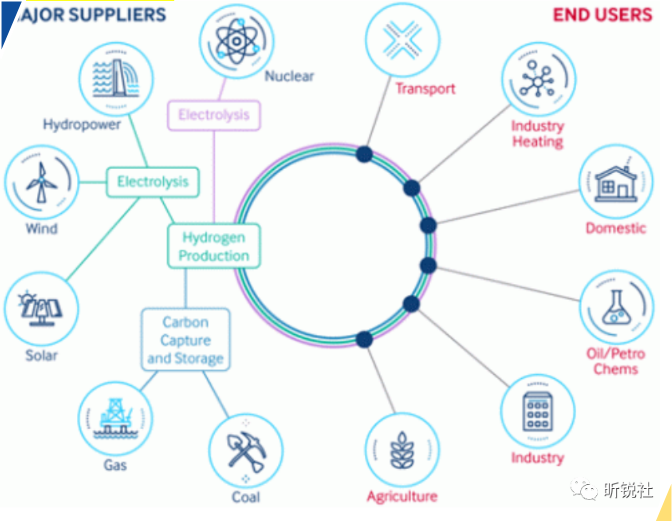

氢燃料电池汽车的开发将部分转向越野应用,同时仍扩大道路用燃料电池汽车的销量,特别是在矿山、炼油厂、港口和制造业等全天候运营的大型行业。这些行业也越来越多地投资于绿色氢产能、供应链中的氢整合以及相应的基础设施。因此,据预计在价值链的更多部分,特别是卡车、公共汽车和其他小型物流车辆和船舶,采用氢的动力将越来越大。此外,在氢枢纽建立的数据中心使用氢燃料电池也将利用科技行业的金融资源加速发展。同时随着越来越多的原始设备制造商采用低碳钢、铝和铜,进一步减少内燃机和电动汽车的总体生产排放,氢中心将在未来二十年促进汽车行业供应链脱碳。

氢中心将跨供应和需求的多个部门结合在一起。

氢中心供应商和最终用户

图源:谷歌

FCEV 氢中心的一个主要好处是减少对昂贵的氢气加注基础设施的投资需求,而这仍然是加速 FCEV 采用的主要障碍之一。截至2022 年底,估计全球公共加氢站网络仍保持在1000 座以下,运营网络总数为 964 个,高于 2021 年的约 784 个。加氢站建设成本高昂,以及短期和中期氢气需求潜力有限,将在很大程度上阻止投资者投资加氢站,而选择电动汽车充电站,因为短期成本较低。事实上,2023 年的报告表明,在丹麦、英国和美国加利福尼亚州等市场,一些加氢站正在关闭。此外,一些公司正将计划投资推迟几年,因为他们的目标是减少支出。

05、氢中心将提供强大的减排协同效应

向用户运输和交付氢气对该技术的成功部署构成了重大挑战。这是因为虽然网络被认为是大批量交付的最有效方法,但随着成本随着距离的增加而增加,它仍然是一个代价高昂的障碍。

此外预计,我国将在氢中心的发展方面成为全球领先者,这得益于人口稠密地区的众多,现有和潜在工业用户的集中,以及成熟的交通基础设施、充足的原料供应和支持性的政策环境。

正在加载...

正在加载...