切换行业

切换行业

以下为中国工程院干勇院士在2023氢能供应链峰会上的发言节选。

目前来看,氢能体系已经成为构建协同互补终端能源结构重要因素。

几千年前人类没有将氢作为能源,仅仅是作为一种危险化学品、催化剂,而现在把氢作为能源,正是因为气候问题。

中国氢能未来发展可期

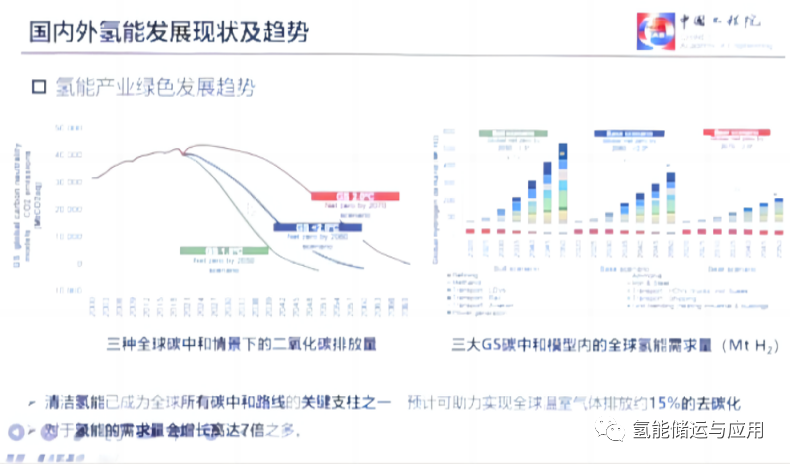

根据高盛预测,到2050年地球升温不能高于2度,最多1.5度。如果温度上升达到2度人类就处于温水煮青蛙的状态,北冰洋、北极、南极的冰都在融化,人类如何生活?所以,二氧化碳必须大幅度下降。

可再生能源将会大量应用,能源结构调整后可再生能源比例巨大,这时候它的波动性、随机性和发电装备抗干扰安全运行的三大挑战都需要氢能作为储能。氢作为大规模长周期储能的载体是无可替代的,所以氢被提到日程上,它是一种绿色二次能源,比电更容易储存,就像天然气一样利用管网进行规模化输送,而且获取方式多样化,未来成本可以降到很低。

全球各发达国家都在制定氢能发展战略,特别是欧盟、日本、美国。美国氢能快速发展,规划到2050年绿氢产量达到9千万吨以上;欧盟设定氢能满足24%能源需求的目标;日本和韩国也制定了相应的氢能战略,然而日本最近出现了反复,但这个反复并不是不往氢能社会发展,而是在路线选择和绿氢的重新评估上。另外,全球氢能发展的特点一般都在沿海地区,可以利用水资源、风能、太阳能。

截止到2021年底全球建设685座加氢站,中国已建255座,当前预计300座左右,氢燃料车一万辆以上。

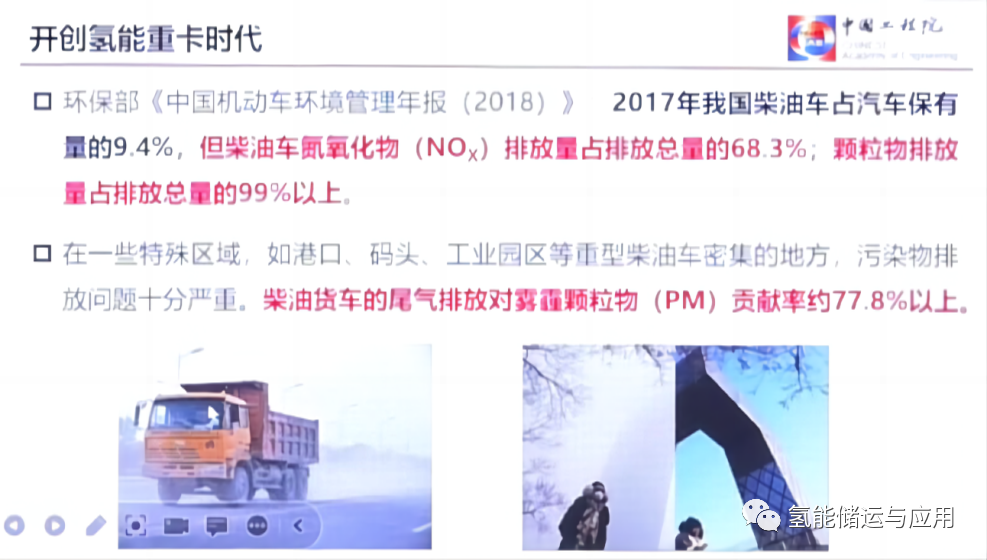

主张开创氢能的重卡时代

我一直主张开创氢能的重卡时代,因为中国的港口多、港口物流密集、物流量大,很多是柴油重卡。当前柴油车在整个汽车保有量中占9%左右,但是,氮氧化物的排放超过68.3%,而且颗粒物PM2.5的贡献率非常大。港口凭借大型钢铁厂和焦化产业多的优势,可以结合绿氢做示范。

通过对8个海港的调查得知,当前每月1600万车次的柴油车运输,需要消耗柴油400万吨,一年将近5000万吨柴油。如果用氢气替代,每个月只需要240万吨氢,所以港口是非常好的氢能重卡应用场景。

现在河北钢铁集团有近4000万吨的焦炭项目启动,一吨焦炭产生400立方米的焦炉煤气,可供近几万辆的氢车使用。

交通运输是清洁氢需求的主要领域,全世界交通运输的二氧化碳排放量80亿吨以上,占二氧化碳排放总量的1/4。

当前燃料电池发展很快,但要注意的是氢能的利用和锂动力电池不同,锂动力电池的关键是电池,而氢能燃料电池的关键是绿氢的供应,两者是相反的。所以,我认为长续航是氢能利用的特点,要发挥它的优势,在400公里时,氢的性价比与锂动力电池基本持平,续航里程在600-1000公里,氢的优势更为明显。

最后,我们判断燃料电池的价格,可以从现在的每千瓦上千元降到300元以下,且这个成本是完全可以接受的。

绿氢在石油化工和煤化工领域优势明显

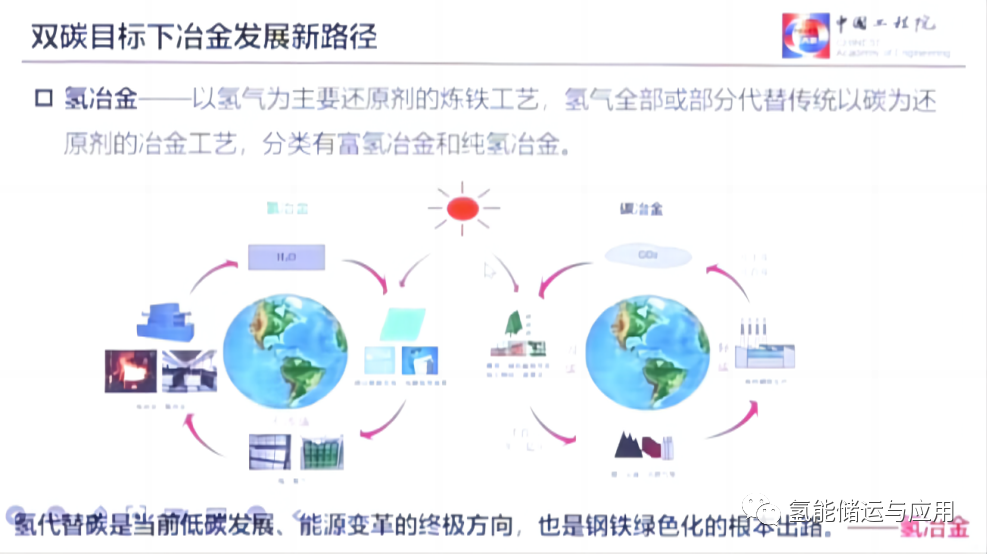

在工业应用领域,石油化工、煤化工与氢冶金无疑是最佳组合。石油化工中的石脑油炼制过程,高温水蒸气排放的能耗最大,如果用绿氢来替代,可以直接使用。煤化工工艺中,水煤气转换变成甲醇,中间排放二氧化碳达到69.3%,如果加入绿氢就不需转换,还可以把二氧化碳完全减排。因此煤化工和石油化工耦合联系,绿氢可以进入到最大的应用。

我是搞钢铁的,铁矿石用氢还原,还原产生水蒸气,无害并对人类有用。焦炭还原很好,但使用焦炭一吨钢大概产生1.8吨的二氧化碳。在钢铁领域我们制定了氢冶金路线图,技术的问题能解决,关键还是绿氢的低成本,还有一个问题是储氢,储氢的方式影响到绿氢供应商、清洁供应商和终端用户之间的联系。

现阶段可再生能源制氢的问题在于缺少柔性,必须在高压容器储存或变成液氢。

海上氢电产业空间巨大

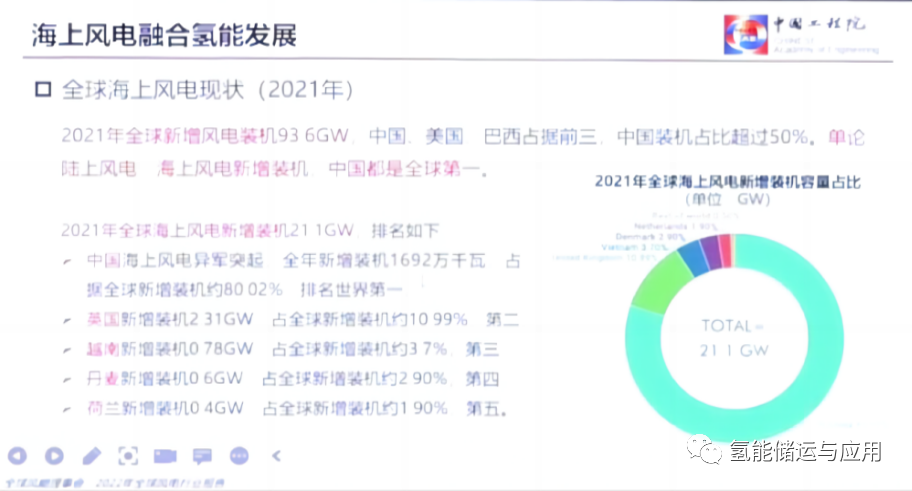

再看海上风电,国家在这方面发展底气很足,2021年全球海上风电中国的装机容量异军突起,一年装量接近1700万千瓦,占全球装机容量的80.02%,我国海上风电正在进入快速发展阶段。

由于海岸线很长,可以陆续建成陆上、海上互补的东部可再生能源制氢产业集群。东部是用电用能的高峰地区,以前都是从西部输送,安全性受到很大威胁。当下俄乌形势、中美对抗已成常态,虽然我们的超高压水平很高,但安全仍受到影响,我认为东部应该快速启动绿色可再生能源、绿氢生产。

风电不光是在海上,可以做1+N综合能源发展趋势,包括深海渔业资源保障平台、海空港的扶持基地、无人船艇基地;包括曲流中心、智能靠泊平台、海上旅游、海上淡化都可以同时发展。所以总体战略聚焦在以海上氢能为核心的技术研发、先进装备制造,做强海上氢能、海上应用、海上风电是一个大产业,对于产业突破或产业集群的建立非常有利!

氢的大规模开发创造了巨大的投资机遇,国际能源署和高盛预测需要5万亿美元的投资总额流入到氢能供应链才能实现碳中和!

正在加载...

正在加载...