切换行业

切换行业

12月30日,上海捷氢科技股份有限公司(以下简称“捷氢”)于上交所披露了2022年半年度财务数据。该文件指出:捷氢2022年前11月营收为1.56亿,合计销售燃料电池电堆、系统及系统分总成 324 台套。截至问询回复出具日,捷氢在手订单预计销售金额可达近 7452.60 万元。据此,仅从营收来看,捷氢2022年或可达到科创板2亿营收的上市门槛。

一、业务全面收缩,营收腰斩

营收腰斩,同比减少近61%。如图表1所示,文件指出,捷氢2019-2022年前11月营收分别为1.12亿、2.47亿、5.87亿和1.56亿,合计销售燃料电池电堆、系统及系统分总成 324 台套。同时截至问询回复出具日,捷氢在手订单预计销售金额为7452.60 万元,预计捷氢2022年全年营收为2.30亿元左右,同比减少近61%,甚至将低于2020年的营收水平。

图表1 捷氢营收情况(单位:万元)来源:捷氢回复函 氢云链整理

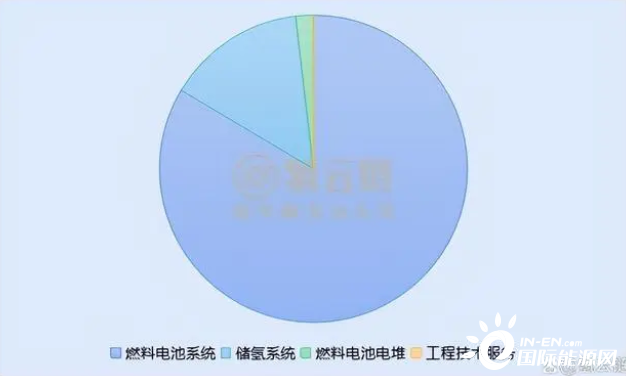

燃料电池系统业务占比为83.54%。如图表2所示,文件披露了2022年上半年捷氢各类业务营收情况,其中燃料电池系统、储氢系统、燃料电池电堆和工程技术服务营收分别为7594.33万元、1327.43万元、165.93、和2.89万元,捷氢上半年总营收为9090.58万元,其中燃料电池系统收入占比83.54%。

图表2 2022年上半年捷氢各类业务营收情况

业务面临全面收缩,燃料电池系统分总成未贡献收入。2021年捷氢总营收为58652.37万元,如图表3所示,2021年捷氢燃料电池系统、燃料电池系统分总成、燃料电池电堆、储氢系统、工程技术服务营收分别为28882.96万元、10432.55万元、9238.38万元、7356.1万元、2561.38万元。基于上述数据,整体看,捷氢今年业务或面临全面收缩的情况,且2021年贡献了过亿收入的燃料电池系统分总成在2022年上半年未产生营收。

图表3 2021年捷氢各类业务营收情况

二、客户集中度走高,毛利下降

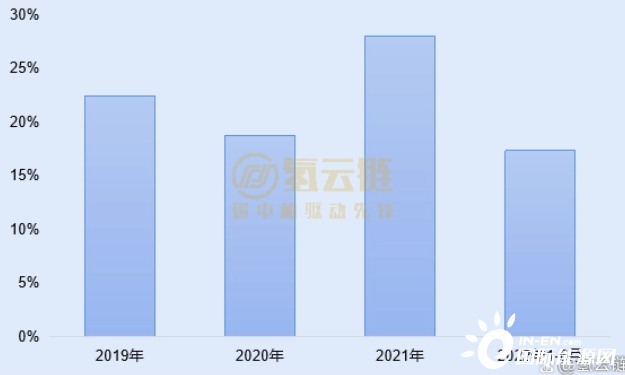

2022年上半年,捷氢客户集中度有所上升,其中燃料电池系统和电堆前三客户占据公司对应业务营收的百分之百,储氢系统和工程技术服务只有单一客户。另一方面,如图表4所示,捷氢2019年-2022年上半年综合毛利率分别为22.42%、18.67%、27.99%和17.29%。2022年上半年,捷氢产品的综合毛利率略有下降。

图表4 2019-2022H1捷氢毛利情况

正在加载...

正在加载...