切换行业

切换行业

近日,央视《经济新闻联播》发布《全球最大绿氢项目年底产氢 绿氢替代产业规模可达千亿级》的专题报道,聚焦我国新疆库车的绿氢示范项目建设进展。该项目全部采用光伏和风电等可再生能源发电制氢,制氢规模达到每年2万吨,是目前全球在建的最大绿氢项目。

绿氢,是指利用可再生能源分解水得到的氢气,因为燃烧时只产生水,从源头上实现了二氧化碳零排放,相对于用传统化石燃料制氢(灰氢)和用天然气通过蒸汽甲烷重整(蓝氢)等方式更环保,绿氢由此被认为是清洁能源重要的组成部分。库车绿氢项目的建设和投产,从侧面展现出我国清洁能源产业的近年来取得的巨大成就。

2021年,我国在清洁能源领域公共和私人投资达2975亿美元,远高于欧盟和美国同类投入。具体到氢能开发领域,截至目前,全国已有29个省份公布涉氢政策,基本围绕绿氢制取和应用,其中13个省份出台促进氢能产业发展的专项规划,4个省份锚定2025年氢能产业规模达到千亿的目标。我国现存氢能相关企业2675家,广东、江苏和山东三省的氢能产业集聚最突出,企业数位居全国前三,近年来氢能相关企业注册量也呈现爆发趋势。

氢能产业的快速崛起,得益于一系列聚焦该行业发展的政策文件密集出炉。我国“十四五”规划纲要将氢能及储能作为未来产业进行前瞻规划,提出巩固提升新能源全产业链竞争力的目标,以国家战略高度引领氢能产业未来发展。三月,国家发展改革委和国家能源局联合印发《氢能产业发展中长期规划(2021—2035年)》,这是中国首个氢能产业中长期规划。本月初,工业和信息化部、国家发展改革委、生态环境部印发《工业领域碳达峰实施方案》,明确提出鼓励有条件的地区利用可再生能源制氢,不断优化原料结构,氢能产业发展再迎利好。此外,近年来几经审议的《能源法》草案于今年7月被正式纳入拟提请全国人大常委会审议的法律案中,成为国务院2022年度立法工作计划的重要组成部分。《能源法》的出台,将为我国氢能产业带来新一轮机遇。

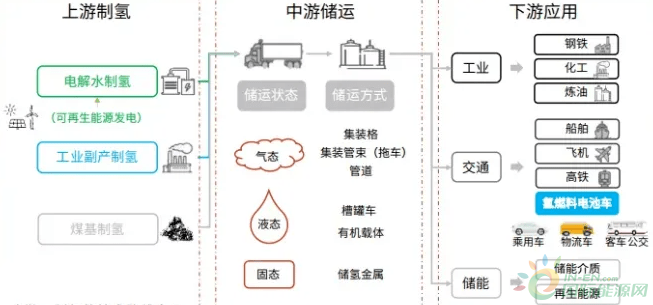

氢能产业链

氢能产业链包括制氢、储运及氢能应用等方面。其中产业上游为制氢企业,包括采用化石燃料制氢法、工业尾气副产氢回收、热分解制氢法、电解水制氢法等制氢的企业,以及利用风电、水电和光伏发电的制氢企业和制氢设备厂家。中游为氢能储运关联企业,包括采用气态储运、低温液态储运、固体储运、高压气态储氢、有机液态储运等技术进行氢气储运的企业:常规储氢企业覆盖车用储氢、气罐、储氢罐行业;液态储氢企业包括液氢生产行业;固态储氢技术则涉及储氢合金行业、储氢材料行业等。氢能产业链的下游应用包括加氢站、氢燃料电池零配件及应用、传统石化工业应用等方面涉及的企业,还包括以氢为原料或重要组成部分的各类应用,如氢燃料炼钢冶金、化工合成、氢储能与平衡电网应用、医疗等。

当前制氢产业面临的主要问题体现在三个方面

制氢商业化落地运输存在成本偏高、损耗大、储运装备安全隐患突出等问题;

制氢地区和用氢地区间存在区域壁垒,产业集聚较少,氢储能项目尚不普及;

我国制氢仍以“灰氢”为主,氢气生产设备碳排放仍较高。

破解上述问题需从制氢技术“卡脖子”环节和降本增效入手。绿氢制取和应用,无疑是我国氢能产业出路所在。以库车绿氢项目为例,电能被输送到制氢车间,通过碱性水电解方式获得氢气,所产氢气将全部由管道输送用于炼油装置生产。该项目采用电解水制氢替代原有的天然气制氢,每年可减排二氧化碳量50万吨左右。

目前,绿氢的制取方式为电解水制氢,主要的制取工艺为碱性电解、PEM电解(质子交换膜电解)、固体氧化物(SOEC)电解,其中碱性电解与PEM电解技术应用较为成熟,应用上述技术的企业逐年增加。绿氢降成本基本路径主要通过国家政策积极引导和氢能企业集聚实现,从原料供应、技术及相关设备等三个维度进行突破。

以电解水制氢为基础的氢电互变技术,为可再生能源储能提供了新的技术选择,这也是实现可再生能源规模化开发利用的重要技术路线,将成为氢能产业发展的重点方向。据预测,我国要实现2030年碳达峰目标,氢气的年需求量将达到3715万吨;在2060年实现碳中和,氢气的年需求量将达到1.3亿吨,其中可再生能源制氢(绿氢)规模有望达到1亿吨。从长远估计,绿氢制取的普及是大势所趋,它将从根本上改变现有石化产业面貌。绿氢行业将成为氢能产业的新增长风口,未来产业规模至少千亿级起步。

正在加载...

正在加载...