切换行业

切换行业

近日,国际氢能经济和燃料电池伙伴计划(IPHE)发布《氢能及其载体国际贸易规则》研讨报告(以下简称“研讨报告”),展示未来国际氢能贸易的潜力及目前项目开展情况,研究建立氢能贸易体系的挑战及解决方法。

研讨报告指出,实现全球能源系统的脱碳较为复杂,随着世界各国及地区陆续制定雄心勃勃的净零排放战略和目标,氢能(及其衍生物)等能源载体在减少未来碳排放方面将发挥至关重要作用。氢能非常适用于脱碳选择有限、难以减排的行业。为使氢能成为能源转型的实用解决方案,除需要足够的数量、可接受的成本并在氢能生产和应用中实现低碳排放或零碳排放外,还需要在国际范围内实现规模化的运输和交易。

研讨报告概述了未来实现大规模国际氢能贸易的潜在机会。当前,氢能在传统工业领域的应用有着较为成熟的生产及供应体系,大部分氢能供应本国工业使用。然而,全球氢能市场尤其低碳氢发展尚处于起步阶段,随着全球各国及地区对低碳氢需求的大幅度增加,急需通过远距离、大规模的国际氢能运输和贸易以实现供给方与需求方之间的有效衔接。

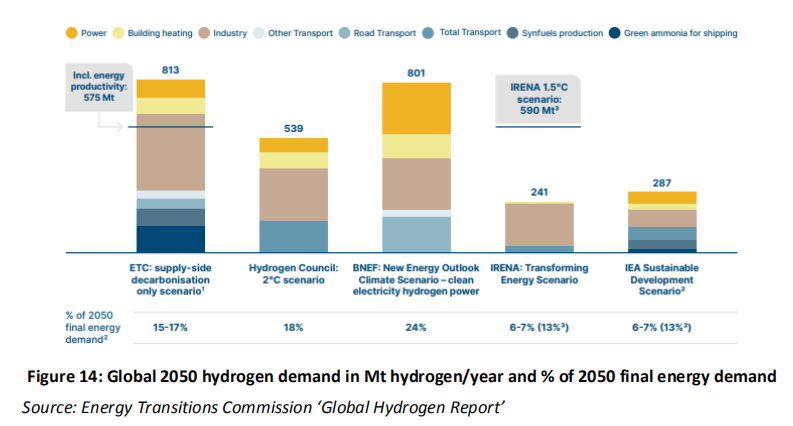

2050年全球氢需求

图 | 能源过渡委员会《全球氢气报告》

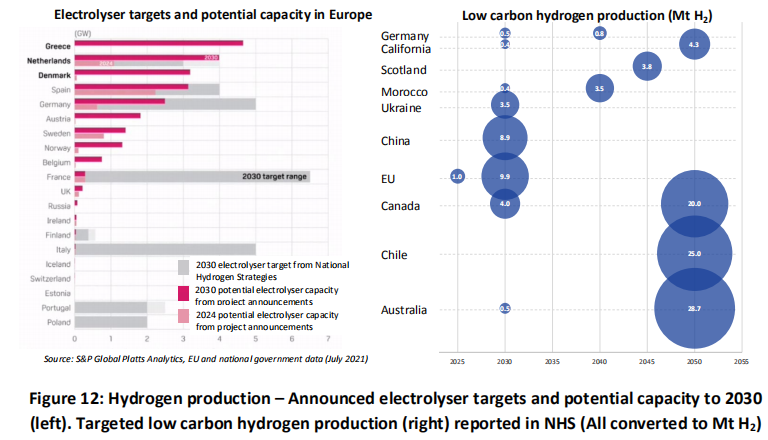

图 | 已宣布的电解槽装机目标及至2030年的潜在装机(左)低碳氢生产目标(右)

研讨报告梳理了国际上已公开宣布的氢能贸易项目。当前,全球氢能贸易项目总计约60个,氢能贸易总量达270万吨/年,其中有一半项目正在进行可行性研究。此前,国际可再生能源署与中国氢能联盟联合发布的《绿氢供应政策制定指南》中公布了潜在的氢能贸易路线,已有或正在开发的路线包括中东-日本蓝氨项目、澳大利亚液氢项目,以及文莱有机液氢项目等。

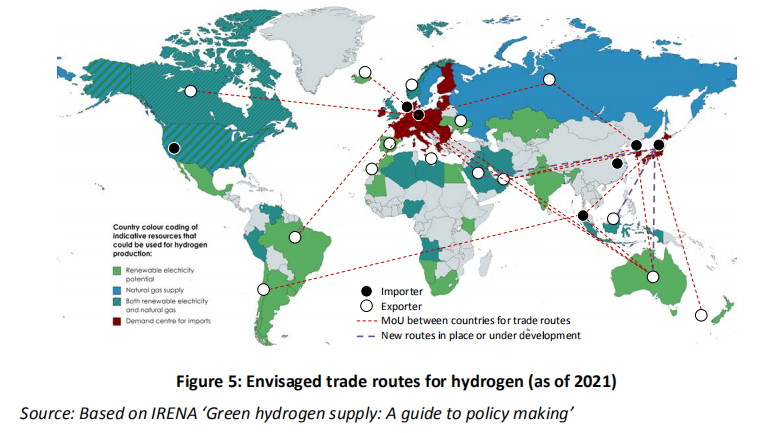

设想的氢贸易路线(截至2021年底)

图 | 国际可再生能源署《绿氢供应政策制定指南》

根据研讨报告,潜在的国际氢能贸易图已初见雏形。日本、韩国和德国已明确表示将加强氢的进口,三个国家当前国内生产潜力与未来氢能需求严重不匹配,到2050年日本和韩国国内对氢能和氢基燃料需求的60%将来自进口;新加坡、荷兰认为扩大氢能的进口对维持其作为亚洲和欧洲市场分销中心的作用至关重要;澳大利亚、智利、中东和北非以及加拿大、俄罗斯、乌克兰、葡萄牙、西班牙和挪威是潜在的氢能出口国,并已声明其各自可能的氢能供应能力、运输模式以及时间计划。

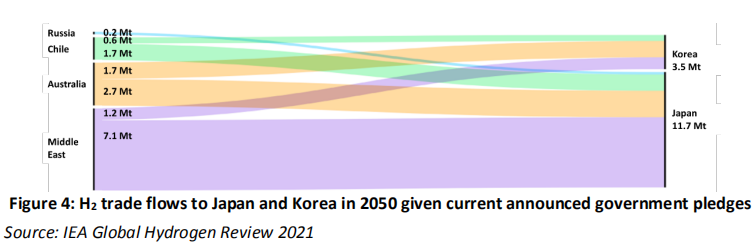

鉴于政府承诺,2050年流向日本、韩国的氢贸易量

图 | 国际能源署《2021年全球氢能评论》

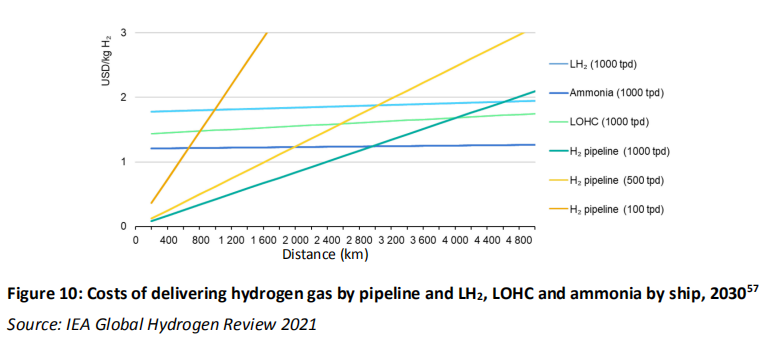

氢能贸易整体成本结构包括氢能的生产、转换、进口/出口接收及输出站建设、运输、再转换,运输仅为氢能贸易整体成本中的一小部分,低碳氢及其衍生品的贸易模式将取决于数量和成本以外的因素。这些因素包括距离、现有贸易体系、基础设施、便利性、价格波动、能源地缘政治及能源安全。

管道运氢与船舶输送LH2、LOHC、氨的成本对比

图丨国际能源署《2021年全球氢能评论》

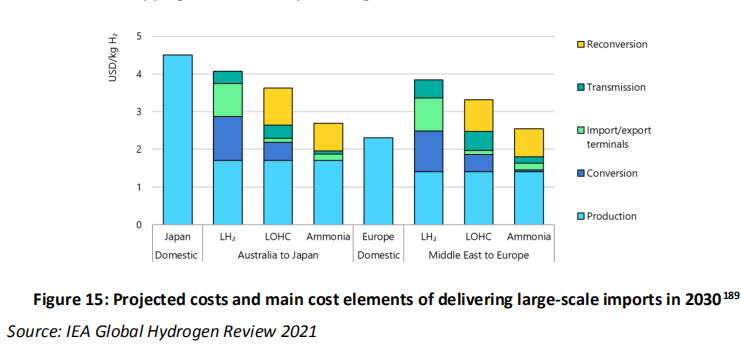

2030年大规模运输预计成本及成本结构

图丨国际能源署《2021年全球氢能评论》

研讨报告指出需进一步分析和研究的领域,一是建立国际氢能贸易体系需研究制定相应的规则和法律法规,将面临涉及氢碳强度、海关审核、市场框架等方面的技术、法律以及商业挑战;二是全球氢能供需市场的竞争将随着氢能贸易的发展愈加激烈,因此未来实现全球氢能市场高效、包容和透明至关重要。

基于当前世界贸易体系的法律框架,氢能及其载体的国际贸易将面临以下5个挑战:

贸易模式难以预测。全球各国在氢能领域的技术、制造能力以及推广经验仍相对不成熟,这将影响产业投资的精准部署,导致难以确定生产和需求国的角色定位,从而对贸易线路及模式的制定带来困难。

基础设施缺乏。基础设施对氢能的广泛应用和贸易至关重要,目前全球基础设施整体规模相对缺乏、分布不均匀,极大阻碍了氢能市场和贸易的发展。

政策的不确定性。政策对氢能发展极为重要,法律法规和监管框架的复杂性和不确定性对产业投资影响巨大,并将直接阻碍国际氢能贸易发展。

政策制定应避免与现有贸易规则冲突。低碳氢快速发展需明确的政策框架和有效的融资机制。相关国家和机构应确保政策框架和相关机制应在不违反现有贸易规则的框架下制定,保障氢能投资和推广。

全球合作意义重大。全球低碳氢贸易需跨国界、跨地区、跨公共和私营部门,跨度大、范围广,需全球各国、地区及相关机构的有效合作以保障贸易的高效开展。

正在加载...

正在加载...