切换行业

切换行业

氢能产业一直处在待爆发的阶段,新年伊始,产业的发展处在政策驱动与项目激增和竞争加剧的多重考验之下。氢能未来的市场前景会发生怎样的变化?随着政府对清洁能源的重视程度不断加深,相关政策陆续出台,为氢能产业提供了强有力的支持。

氢能产业呈现区域性竞争态势,部分省区在氢能产业发展方面走在前面。氢气价格呈现稳中有降的态势,为氢能产业平稳发展创造条件。

2025年1月氢能产业技术和新品亮眼,电解槽、储氢、加氢、氢能应用端都有亮眼表现。

在技术革新和应用拓展的推动下,氢能产业逐步展现出其巨大的市场潜力。一些具有前瞻性的企业已开始加大研发投入,致力于提升氢能利用效率及降低成本。尤其在应用端,已经有企业通过合作,实现产品创新。

01氢能政策补贴占比大

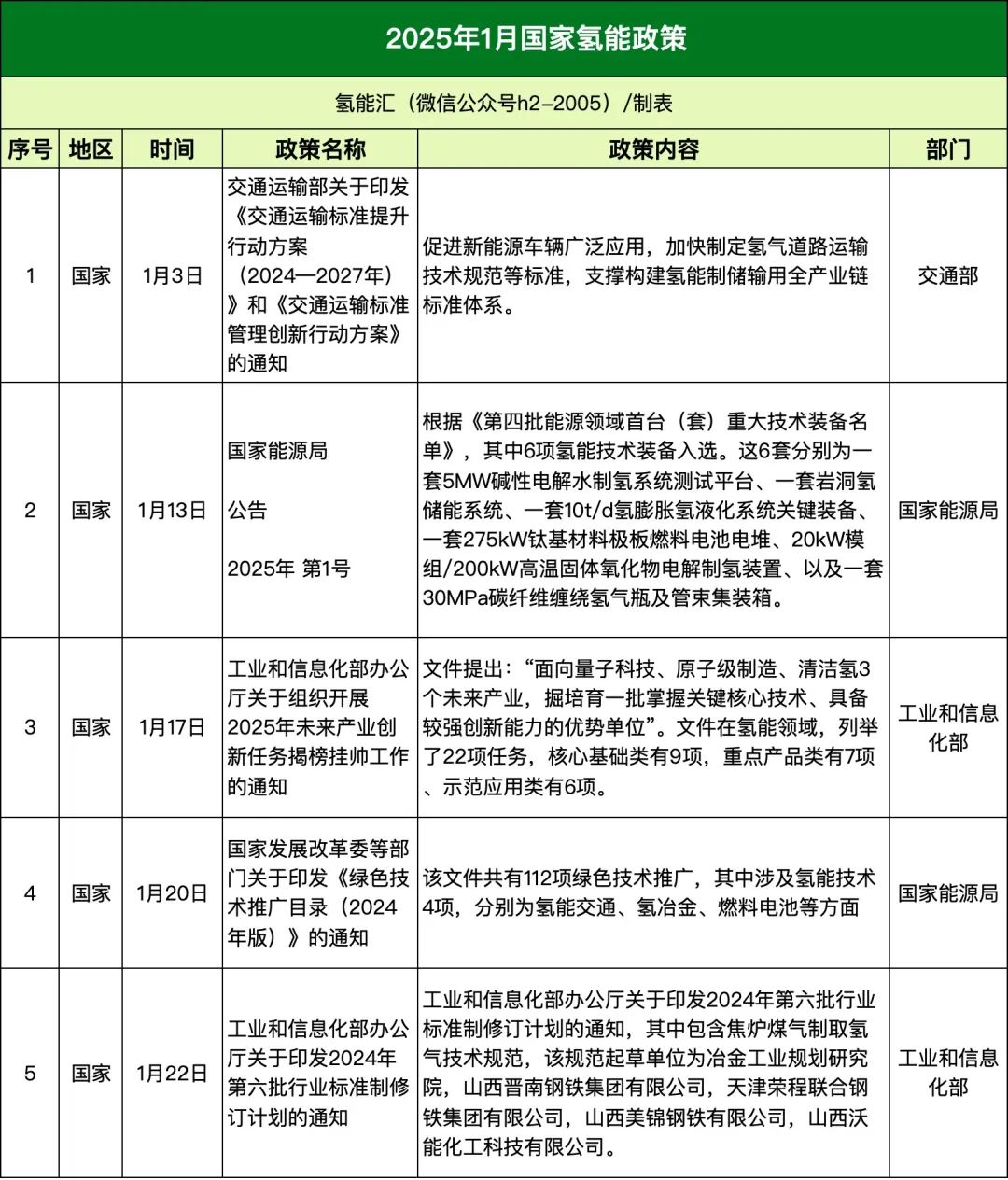

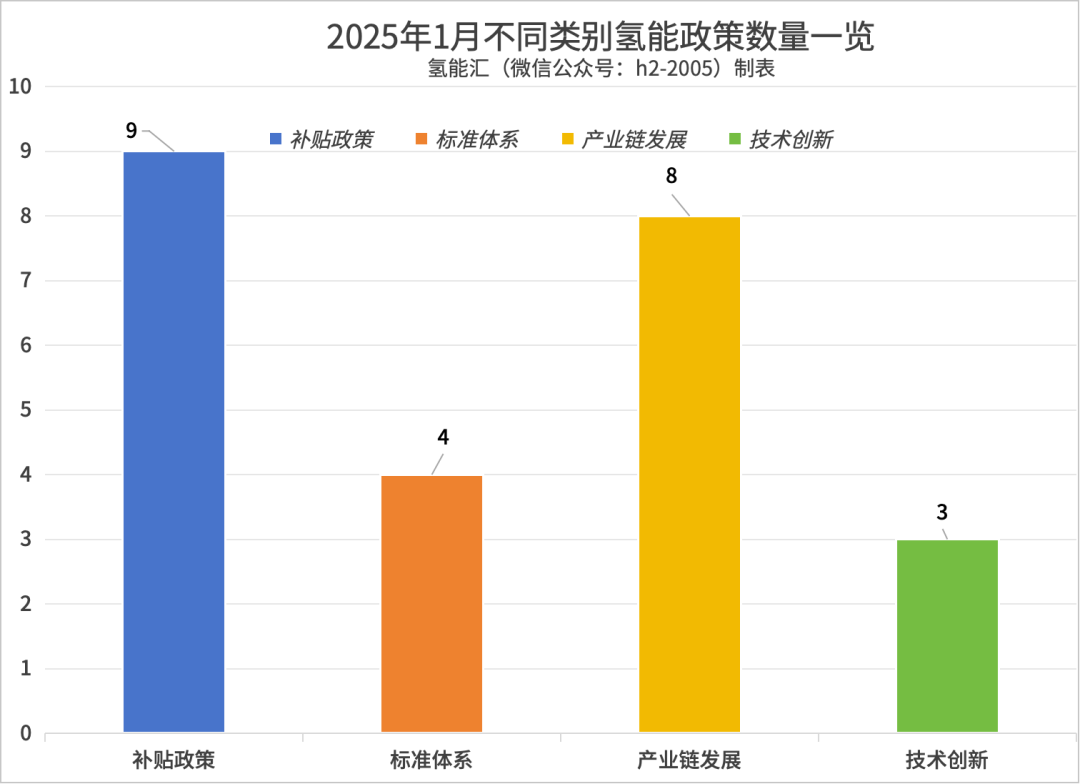

2025年1月,虽然春节将至,但国家对于氢能产业的政策支持力度没有放缓,国家层面出台相关政策5条,地方政策出台19条。这些政策主要聚焦于氢能的应用推广和基础设施建设。

推广氢能技术意图明显:

1月国家发布的政策中,根据《第四批能源领域首台(套)重大技术装备名单》显示:有6项氢能技术装备入选。

《工业和信息化部办公厅关于组织开展2025年未来产业创新任务揭榜挂帅工作的通知》中也提到:“面向量子科技、原子级制造、清洁氢3个未来产业,掘培育一批掌握关键核心技术、具备较强创新能力的优势单位。”

国家发展改革委等部门关于印发《绿色技术推广目录(2024年版)》的通知中提到,共有112项绿色技术推广,其中涉及氢能技术4项,分别为氢能交通、氢冶金、燃料电池等方面。

氢能补贴加码:

地方政策则从补贴的角度,给予氢能企业或者氢能基础设施建设方面提供补贴,像广东、辽宁、广西等地都出台政策为加氢站或者氢能产业链上下游企业提供补贴。

甘孜藏族自治州人民政府办公室关于印发《推进重点产业高质量发展政策措施》的通知中提到:按照项目实际投入的10%,给予最高不超过100万元的一次性奖励。支持氢能基础设施建设,对制氢、制加氢一体站、氢能综合利用项目,在新能源资源配置和留存电量分配方面给予优先支持。对日加氢能力500公斤及以上的固定式加氢站和制氢加氢一体站,在省级政策支持的基础上,按照单站建设固定投资额(不含土地费用)的10%,分别给予最高不超过50万元、100万元的一次性奖励。

关于《浙江乍浦经济开发区(嘉兴港区)关于进一步推动氢能产业高质量发展的若干政策意见(征求意见稿)》公开征求意见的公告中也提到:“聚焦制氢装备、储存装备、运输装备、加注装备、燃料电池核心零部件装备、关键材料和氢能服务业等领域,强化项目有效投资。对制造业项目设备投资2000万元(含)以上的,按设备投资额的10%给予补助,单个项目最高不超过2000万元。宁波镇海区2024年度拟发放的资金补贴为1100万,共有110辆氢燃料电池汽车享受补助,主要由三家车辆运营公司分享;北京市商务局等8部门发布氢车以旧换新方案,氢能燃料汽车补贴标准为20000元。

对于氢能产业来说,标准体系的规范化,有利于整个产业协同发展,对于技术创新的大力支持,也为氢能应用未来成本降低创造了条件。

在当前氢能产业发展初期,补贴政策对于氢能产业链上下游领域的企业健康发展,氢能基础设施建设的不断完善将提供重要的支撑作用。

从以往发布的氢能政策对于2025年、2030年的目标确定的内容看,中国在今年的氢能研发预算要达到50亿元,今年可以说是氢能技术研发资金和政策都非常充裕的时候。

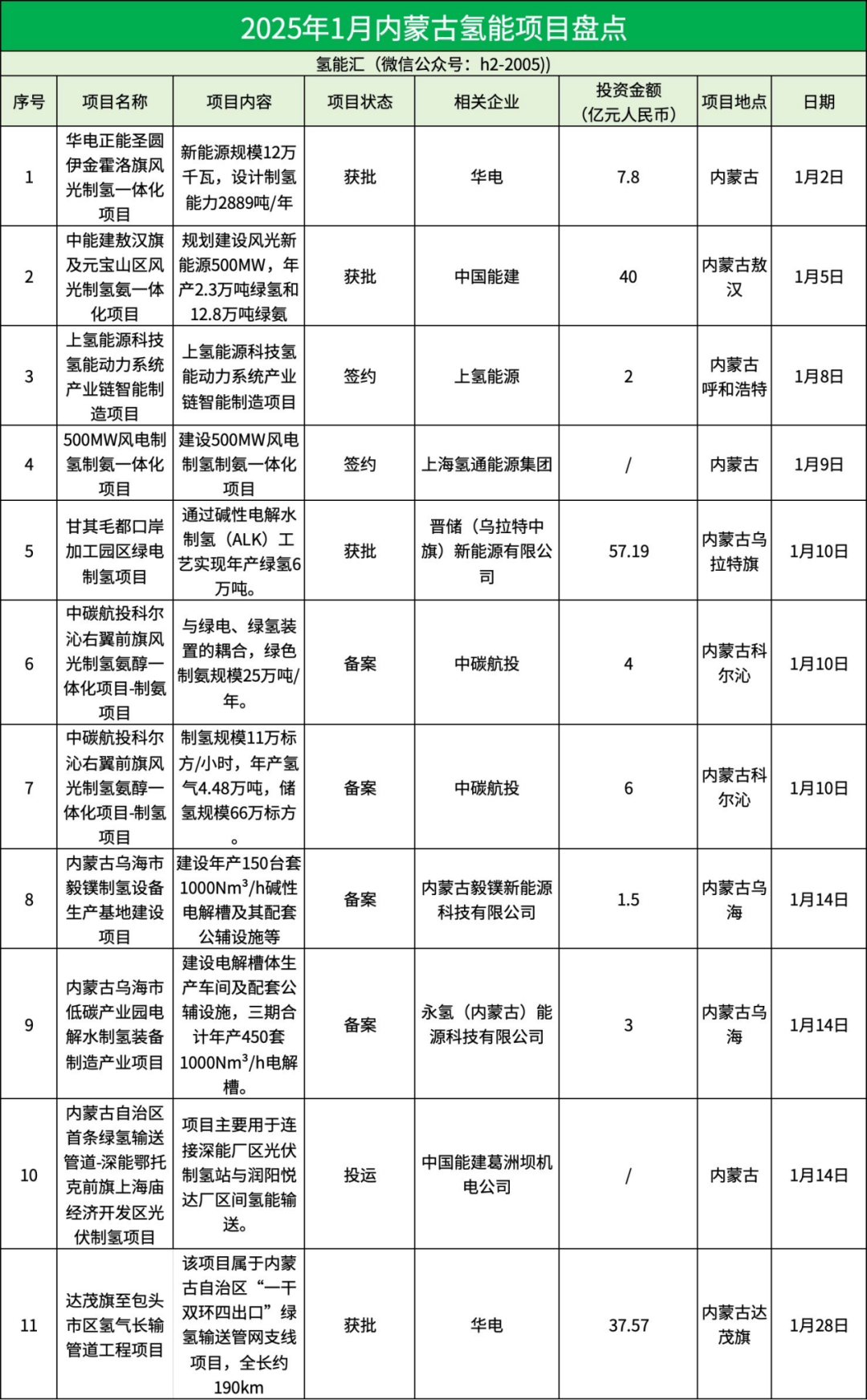

02氢能项目总投资超千亿

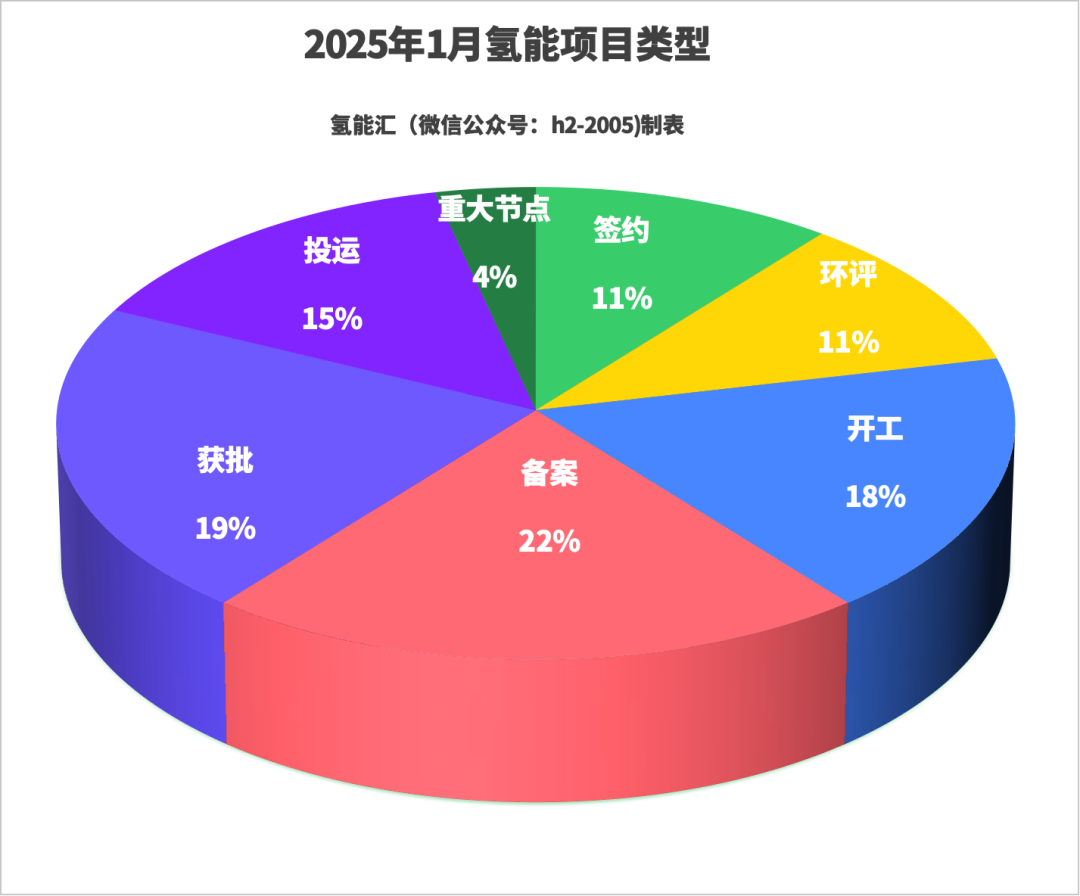

2025年1月,有27个氢能项目取得进展(统计不含招中标),累计投资1012.18亿元。其中签约和环评的项目各有3个,获得审批和备案的项目累计有11个,5个项目开工,4个项目投运,另有一个项目进入重要节点。

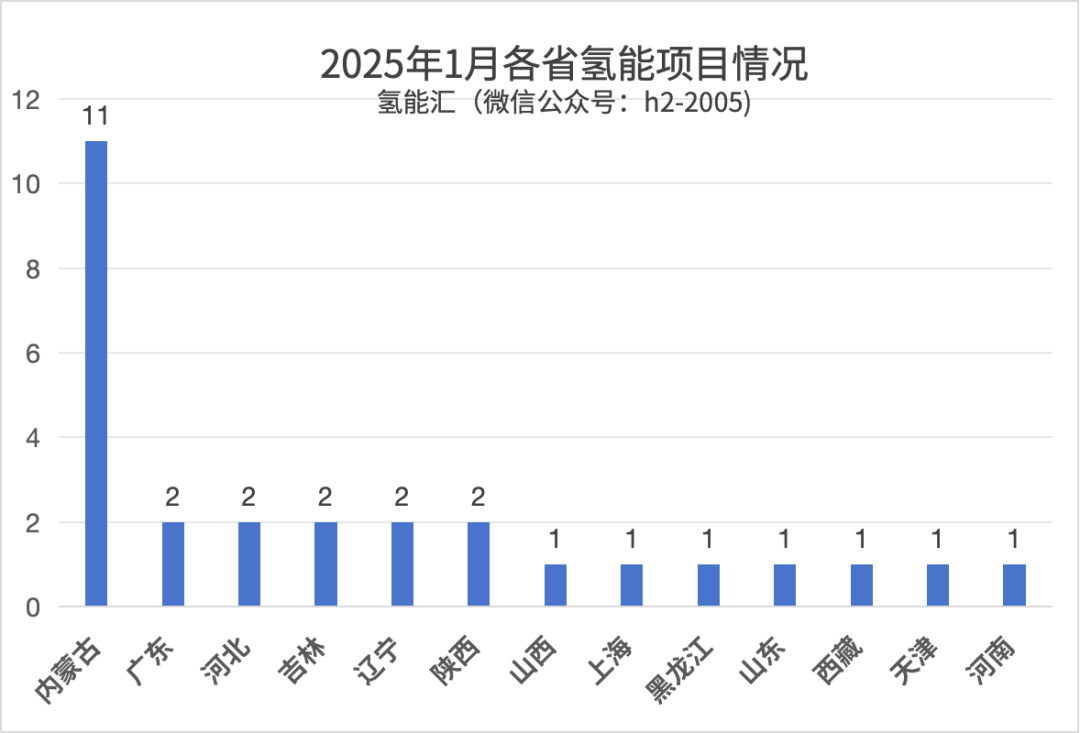

从项目所在地分布情况看,内蒙古自治区数量最多,占比接高达37.04%,有广东、河北、吉林、辽宁、陕西五省市各有两个氢能项目有进展。其余山西、上海、天津等7个省区市各有一个氢能项目取得进展。

跟以往月度相比,本月氢能签约项目数量下滑,审批和备案项目增加。签约项目依然以风光储氢一体化项目为主,仅有一个项目围绕产业链智能制造。这在一定程度上反映了产业发展的实际需求,即对成熟技术的迫切需求和对未来发展趋势的前瞻布局。

表明行业正逐渐从概念阶段转向实际应用,而政策环境的优化和资金的大量投入,为氢能产业的快速发展提供了坚实的基础。同时,区域间的竞争也促使各地加快技术创新和基础设施建设,以期在未来的氢能市场中占据有利位置。

在此背景下,预计未来氢能产业将在技术创新与政策扶持的双重驱动下,步入更加稳健的发展轨道。

随着项目的逐步落地,预计将带动产业链上下游企业的协同发展,为氢能产业的规模化、商业化进程注入新的活力。

03区域竞争看内蒙独占鳌头

一月份氢能产业呈现的明显特征在于区域范围内产业集群效应。尤其是内蒙古自治区,氢能汇(微信公众号:h2-2005)了解到,截至2025年初,内蒙古累计已批复39个风光制氢一体化项目,已建成绿氢产能约3万吨,稳居全国第一。

根据《内蒙古自治区绿氢产业先行区行动方案》,到2025年,全区绿氢产能将达到20万吨。今年一月份,内蒙古又有10个氢能项目取得重大进展。

之所以大家都看好内蒙古,是因为内蒙古发展绿氢具备资源和成本优势、区位与市场优势和全面的政策支持。内蒙古拥有全国领先的风电和太阳能资源,风电开发度电成本0.15—0.2元/kwh,光伏度电成本约0.2—0.25元/kwh,为绿氢的大规模制取提供了低成本的电力基础。

另外,内蒙古在管输氢布局也相对较早,2024年11月,内蒙古自治区能源局发布《内蒙古自治区绿氢管道建设发展规划》(以下简称《规划》),这是我国首个省级绿氢管道规划。2025年1月底,内蒙古190km输氢管道获得批准,让其在远距离输氢方面有了必要的基础设施。

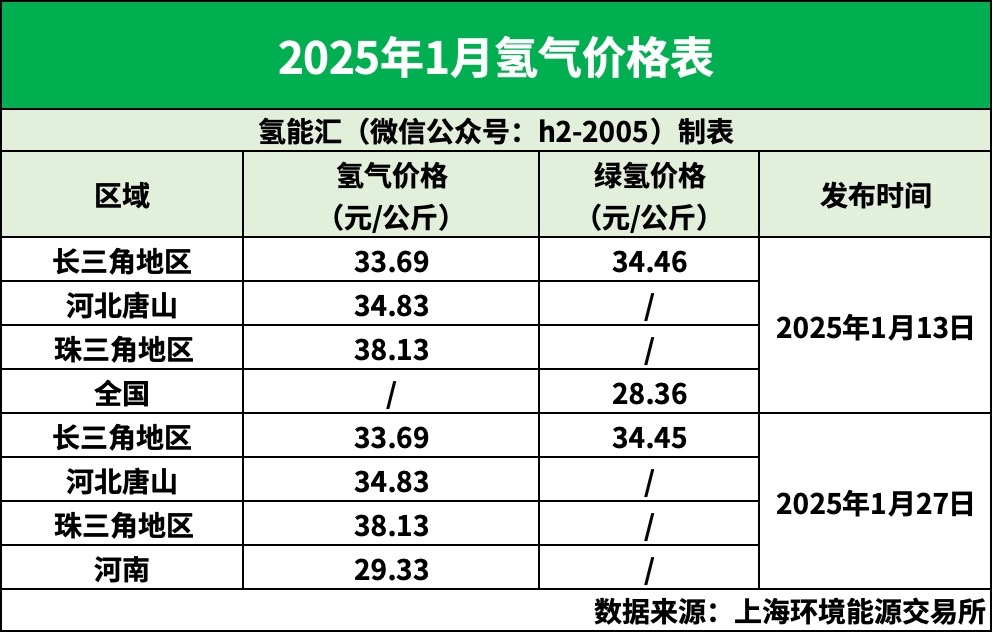

04氢气价格平稳运行

氢气价格方面,上海环境交易所1月发布了两次氢气价格。根据上海环境交易所信息显示:

2025年1月13日,长三角氢价格为33.69元/公斤,长三角清洁氢价格为34.46元/公斤,唐山氢价格为34.83元/公斤,珠三角氢价格为38.13元/公斤,河南氢价格29.33元/公斤。

本期长三角、唐山、珠三角及河南氢市场运行平稳,上游氢气生产厂家产能维稳,下游市场供需结构仍以长协议为主,价格几乎未见波动。

2025年1月27日,长三角氢价格为33.69元/公斤,长三角清洁氢价格为34.45元/公斤,唐山氢价格为34.83元/公斤,珠三角氢价格为38.13元/公斤,河南氢价格29.33元/公斤。

对比两组数据,长三角清洁氢价格略有下降,其余各市场区域价格始终保持稳定状态。这种价格稳定状态对于行业的健康发展具有重要意义,有利于降低绿氢应用成本,提高市场接受度。

05氢能技术和产品不断创新

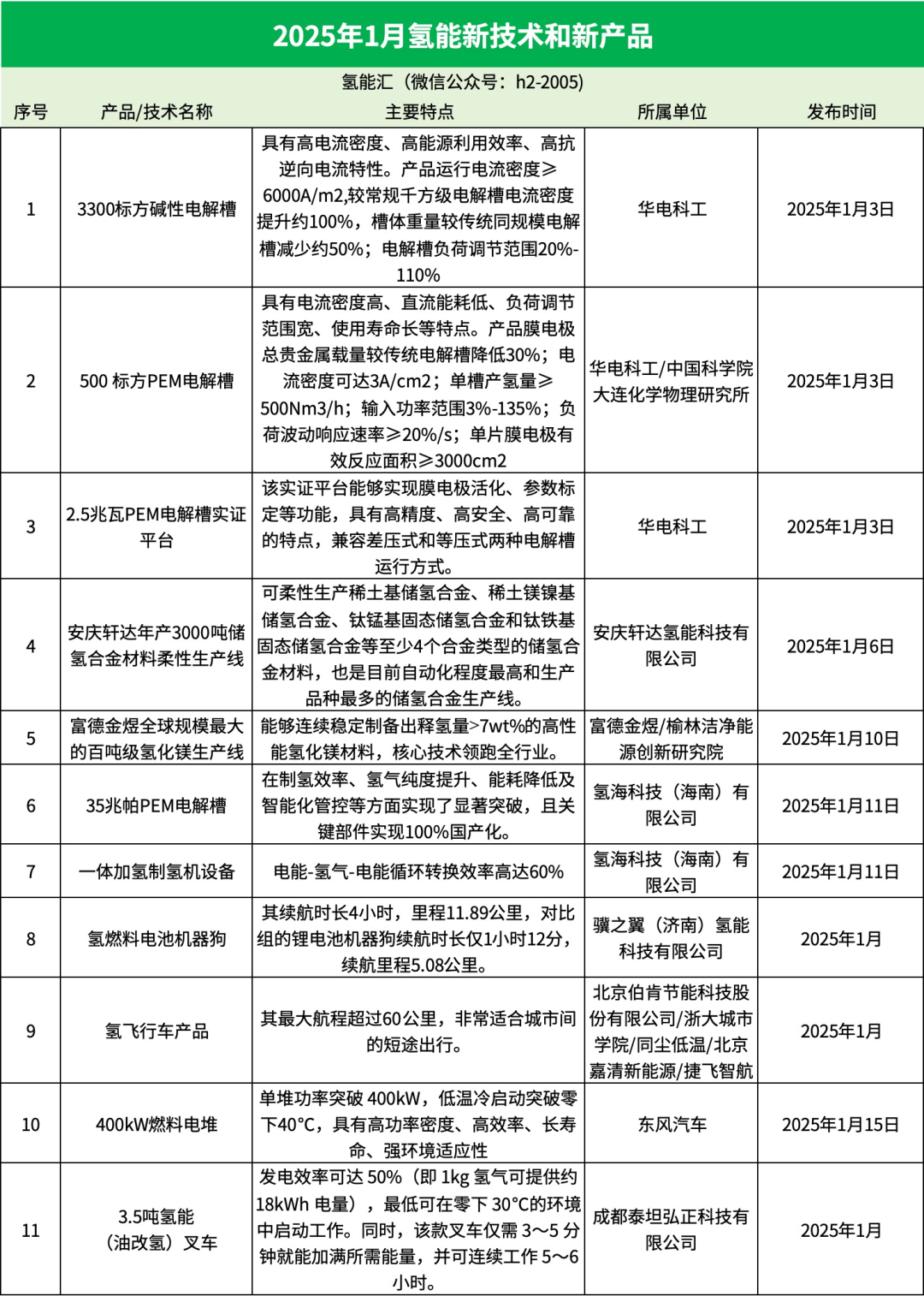

1月份,氢能技术和产品端频频传来捷报。

在电解槽领域,1月3日由中国华电集团有限公司自主研发的3300标方碱性电解槽及与中国科学院联合开发的500 标方PEM电解槽正式下线以及2.5兆瓦PEM电解槽实证平台投用。对于制氢设备端的发展来说,发挥了积极作用。

蓝昆氢能研发的“常压电解槽、常压气液分离器等制氢装备”获得德凯(DEKRA)质量认证(上海)有限公司的检测验证,其生产的常压电解槽+常压气液分离系统制氢装备填补了全国制氢设备领域产品的空白。

在储氢领域,1月6日,安庆轩达氢能科技有限公司的3000 吨/年固态储氢材料柔性生产线投产,成为目前自动化程度最高和生产品种最多的储氢合金生产线。

1 月 10 日,富德金煜百吨级氢化镁生产线成功开车,标志着中国氢能储运技术及关键材料制备取得重大突破。

在加氢领域,尤其值得关注的是1月11日上午,氢海科技(海南)有限公司研发的全国首台套 35 兆帕 PEM 电解槽及一体加氢制氢机设备在海南老城科技新城下线。这一设备的成功下线,不仅为我国加氢站的建设提供了强有力的技术支持。

图片来源:骥之翼(济南)氢能科技有限公司

在氢能应用领域,骥之翼(济南)氢能科技有限公司生产的国内首款氢燃料电池机器狗在山东济南惊艳亮相,其续航时长4小时,里程11.89公里,对比组的锂电池机器狗续航时长仅1小时12分,续航里程5.08公里。氢动力机器狗续航能力翻倍。

另有氢飞行车产品上市引发关注,北京伯肯节能科技股份有限公司与浙大城市学院合作,成功试飞国内首架氢燃料电池增程式电动飞行汽车。据了解,本次试飞由同尘低温提供氢液化、液氢加注和飞行器用液氢储供系统,实现液氢的“制-储-加-用”一体化解决方案;北京嘉清新能源科技有限公司提供燃料电池系统;捷飞智航科技(西安)有限公司提供飞行器DF600及试飞支持。

图片来源:同尘低温

由此可见,氢能产业链终端各企业间合作意愿进一步加强,不同上下游领域氢能企业通力合作,或许在不久的将来氢能飞行汽车将成为民众新型代步工具。

1月15日,东风汽车400kW燃料电堆首发,单堆功率突破 400kW,低温冷启动突破零下40℃,具有高功率密度、高效率、长寿命、强环境适应性四大竞争力。为汽车企业拓展氢能业务创造了条件。

在氢能叉车领域,也有新品发布。成都泰坦弘正科技有限公司在1月初发布的3.5吨氢能(油改氢)叉车。款氢能叉车配备了高能量密度的10kW 燃料电池系统发电供能,发电效率可达 50%(即 1kg 氢气可提供约 18kWh 电量),最低可在零下 30℃的环境中启动工作。同时,该款叉车仅需 3~5 分钟就能加满所需能量,并可连续工作 5~6 小时。

这一系列的技术突破和产品创新,无疑为我国氢能产业的发展注入了强大动力。同时,这些成果的取得,也体现了我国在氢能源领域的研究正逐步走向深入,产业链条日益完善。

素材来源:各地方发改委网站、上海环境交易所、中国招标采购信息平台、各氢能企业官网等

来源:氢能汇

正在加载...

正在加载...