切换行业

切换行业

2023年12月28日,由中国石化经济技术研究院(咨询公司)(以下统称经研院)主办的“中国能源展望2060(2024年版)、中国氢能产业展望报告发布会暨2024能源化工产业发展论坛”在北京举行。会议发布了《中国能源展望2060(2024年版)》《中国氢能产业展望报告》《2024中国能源化工产业发展报告》等研究成果,并以“绿色转型 高端发展 创新未来”为主题,举办了产业发展论坛。

中国石化经研院副总经理、党委委员罗大清发布了《中国氢能产业展望报告》。该报告是中国石化发布《中国能源展望2060》报告基础上形成的系列成果,也是首次发布的氢能展望报告。报告构建了以氢能产业链+细分领域+关键产品研究为支撑的氢能预测逻辑及方法体系。通过对比不同场景下的氢能解决方案的比较竞争力,来形成对我国氢能产业展望的基本判断。

氢能功用已发生巨大变化

人类开发利用氢能已经有200多年历史,1766年英国科学家卡文迪许发现了“可燃气体”(氢气),这是人类了解氢气的开端。报告认为,自从发现氢气以来,人类利用氢能的方式也处在变迁中,动因主要来自于产业变迁、经济驱动以及技术突破。

19世纪第一次工业革命期间,氢能商业化进程开启。炼焦副产煤气主要成分是氢气和一氧化碳,氢气融合在煤气灯中以混合物质形态实现了商业化。第二次工业革命之后,化石能源逐步走向成熟,氢能展现出了它作为工业原料的重要属性。

之后氢能经历了三次研发和应用高潮。第一次发生在二十世纪70年代之后,随着石油危机的爆发,业内开始关注氢能的能源属性。美国、日本和欧洲加大了对氢能和燃料电池进行研发,1970年美国学者还提出了“氢经济”概念。随着石油产量的大幅增加,与尚不成熟的氢能技术对比,石油开采和冶炼也更容易地多,“氢经济”再次被人类放在一边。

直到1992年京都议定书签订后,第二次氢能热潮再次形成。主要国家加大氢能与燃料电池研发投入,一些汽车生产生已经研发氢能汽车并推出验证车型。但受金融危机席卷全球、电动汽车逆袭成功等原因影响,氢能又暂时退潮。

前两次氢能热潮,我国没有过多参与,但在2015年巴黎协定签约之后,能源转型和应对气候要求打开氢能的增长空间。这次世界范围内的氢能热潮我国没有缺席,并逐渐成为领军国家。

报告认为,近年来世界主要经济体相继发布氢能战略,由于各自的资源条件、科技支撑和转型压力的不同,各国的氢能战略也是各有差异。

欧盟把发展氢能作为工业部门解决碳中和的重要手段,而美国定位为未来产业的储备,追求发展的主导权;日本依托科技优势开发海外资源,保障能源供给。传统的资源大国,尤其是中东,依托资源优势,致力于转型成为氢能的供给大国。

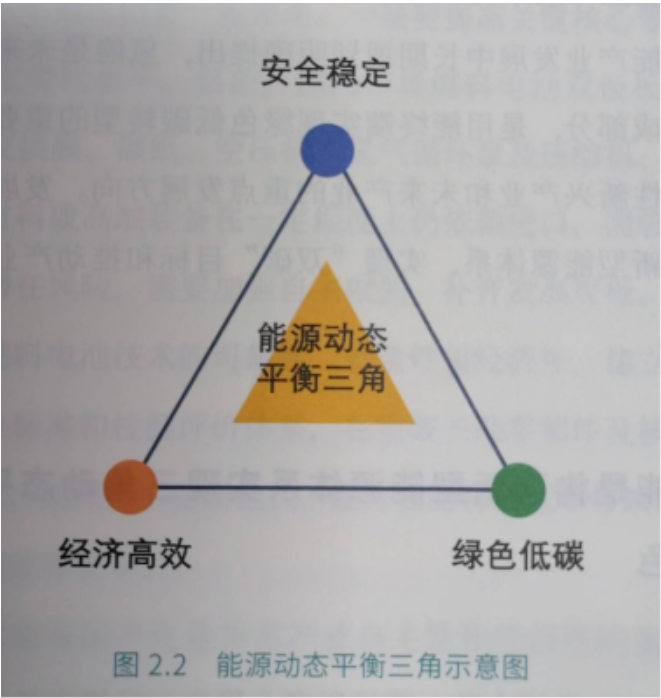

从我国一系列氢能战略和政策发布来看,国家对氢能发展是全方面地推进。经研院认为,氢能将是新型能源体系之下实现能源三角(安全、绿色、经济)动态关键角色,更是推动能源低碳转型和产业绿色变革的关键抓手。

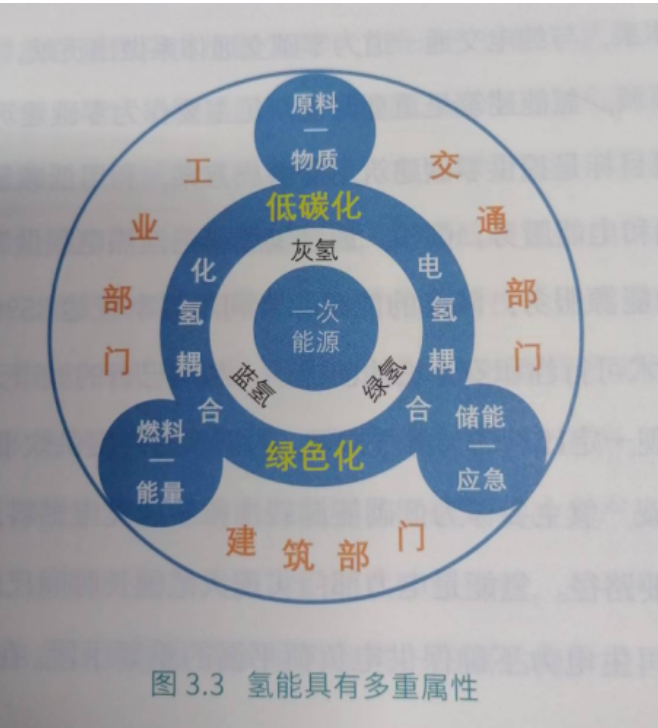

具体来说:氢能能够提供为三项“革命”提供“物理基础”:

电力革命方面,氢能是消纳可再生电力,实现大规模长周期储能的关键载体;

能源革命方面,氢能将提供零碳的工业原料,助力打造热电、冷气氢的绿色的多元供应体系;

产业变革方面,氢能将为工业减碳领域实现深度脱碳提供解决方案。

经研院在此基础上,形成对氢能的原料、燃料和储能介质的区分,氢能正是在这三种介质的不同区分中形成叠加态,对减碳事业形成最大的助力。

对氢能供应的预测

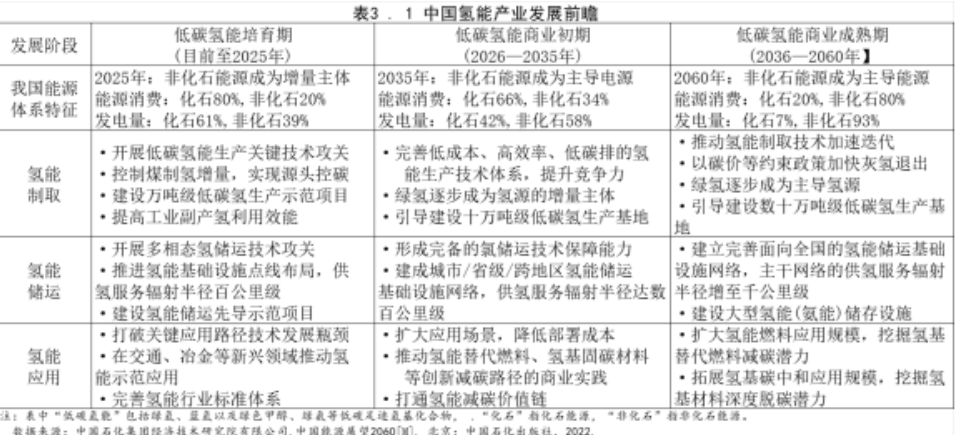

经研院测算,我国氢能需求在2030年将达到3810万吨,到2050年达到约6800万吨,到2060年増至约8600万吨,产业规模4.6万亿元。届时氢能占终端能源消费的比重将达到12%。供给侧的制氢低碳化和消费侧的应用多元化将成为氢能产业发展的两大特征。预计2060年,我国专门制氢的用能结构中非化石能源占比将从2022年的1%增加至93%。

一是化石能源制氢规模将在“双碳”政策约束和碳价上行等因素制约下,于2030年前达峰后逐步下行。2020年我国化石能源专门制氢规模约2500万吨,占全国氢气总产量的78%;2030年后,化石能源专门制氢量将从2800多万吨峰值逐步下行,到2050年降至峰值水平的一半以下,直至2060年灰氢基本退出,剩余约600万吨产量将全部为配套碳捕集装置的蓝氢,相当于2020年化石能源专门制氢规模的1/4。

二是可再生能源制氢将逐步成长为我国的主力氢源。随着我国可再生能源的规模发展,以及绿电制氢技术装备的快速迭代,可再生氢规模将保持较快增长,到2040年前可再生能源占我国专门制氢用能的比重将增至50%,到2060年我国专门制氢的用能结构将转变为化石能源占比7%,非化石能源占比93%,其中可再生能源占比将突破80%,风能太阳能制氢占专门制氢总量的比重达2/3。到2060年我国专门制氢产量将达约8300万吨,其中,可再生能源制氢规模约7300万吨。

让氢能物尽其用

氢能消费领域正在趋于多元化。工业、交通、电力部门用氢正在增长中。报告认为,我国氢能产业将进入将经历示范发展、加快推广和多元应用三个阶段,氢能几乎可以在所有减碳路径中发挥重要的作用。报告给出了预测:2020年工业部门氢能应用占到了95%,2060年将会降到57%,交通部门增加到28%,其余主要来自电力、建筑和农业等部门:

工业部门:目前用氢以原料为主,未来将向燃料拓展,规模从2020年的3000万吨增加到2060年的4500万吨,其中化工用氢基本稳定,炼油用氢由于原油加工量的下降逐步走低,钢铁用氢在不断增加,到2060年将成为仅次于化工的第二大的工业用氢,届时氢能占工业用能比重从2020年的5%上升到11%。

交通部门:成长空间接近工业的两倍,将经历三个发展阶段,2025年之前为培育期,用氢量不足1万吨,主要是打通产业堵点,2025到2040年是成长期,技术降本和场景扩大,将推动商业化进程,期末将达到超过400万吨。2040后为成熟期,低碳氢的经济性明显提高,形成以道路交通为主,水路和航空多元发展的态势。2060年用氢规模将达到2800万吨,占交通部门用能总量的27%。

道路交通将是氢能交通领域的主要领域,燃料电池汽车将与电动汽车实现多元补位发展。在乘用车领域,纯电车将占绝对优势,商车领域新车将发挥长距离、高载重的比较优势,特别在重卡、大巴、城际物流等电动领域加速渗透。具体看在目前基础之上,预计2035年将突破100万辆,2060年增加到3000万辆。届时新车在乘用车和商用车的占比将分别达到7%和28%。

建筑部门用氢将立足既有设施,拓展热电联供。预计2030年前将以试点示范为主;2040年后随着低碳氢能的经济性提升,用氢规模增加到250万吨,2050年达到500万吨峰值。随后在人口下行等因素影响下逐步走低,2060年为340万吨。在建筑部门用能比重保持在2%到3%。

电力部门中低碳氢作为储能介质,通过电氢耦合转换,为电力系统的灵活性、稳定性和安全性提供坚实的支撑保障。

报告认为,2040年前绿电是减碳的主力军,2040年之后,绿氢将成为减碳关键角色,以氢能在主要用氢部门的渗透率来看,2020年的时候,氢能占我国终端用能规模4%,2060年将会增加到12%。

成本过高问题将在2035和2040年获得解决

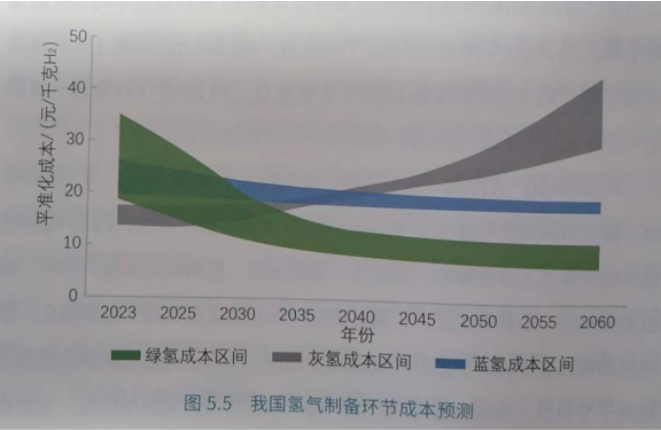

对困扰氢能产业发展的成本过高问题,经研院认为终将获得解决,并让氢能利用具有极高的经济性,这也是报告预测氢能结构和氢能渗透率的一个非常重要的关键。从供氢成本看,工业用氢气和蓝氢将分别在2035和2040年左右对非氢形成竞争优势,特别是科技进步和规模效应,将促进低碳氢降本增效和发展壮大。在非工业部门预计2040年终端供氢成本有望下降到每千克25块钱,进入多场景应用的经济性区间。

降低储运成本也是打通供给侧和需求侧的一个非常重要的关键。目前看陆上分布式氢气运输以长管拖车为主,规模化的经济运输还是纯氢管道为主。随着压力等级提升和运输规模的扩大,输氢成本预计会大幅下降。

正是在氢能成本下降基础上,将形成氢电耦合的发展巨大空间,氢发电目前还不具备经济性,发电用氢将以副产氢为主,预计年均百万吨。到2040年(热电联产)带动下,发电用氢将超过200万吨,2060年进一步突破800万吨,在我国供电应急保障方面发挥重要作用。报告认为,电氢崛起是大趋势。

12月26日,中国科学院院士欧阳明高在新能源科学论坛上也对氢能的经济性提出更激进的预测:“随着风电光伏装机大幅增加,2023年上网波谷电价降低到0.15元/KWh,使电解水制备绿氢的成本接近煤制氢成本,比预期提前5年进入经济性成本空间。”

展望远期图景,通过供给侧和需求侧的双向发力,我国氢能产业将逐步摆脱对化石能源的依赖,形成建成绿色低碳的氢能产业体系,特别是随着氢能社会建设走向成熟,氢能将与电力成为我国终端用电结构中占据重要地位的零碳二次能源。

正在加载...

正在加载...