切换行业

切换行业

据公开信息统计,截至目前国内已有7个制氢项目被取消。

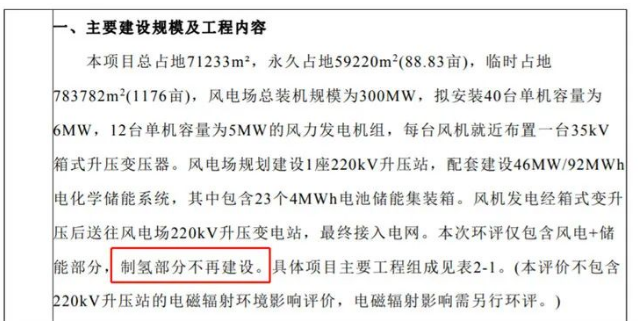

近日,河北工程公司承建的远景能源丰宁“风电+储能+制氢”一体化示范项目正式开工。

但工程建设内容上看,该项目已没有“制氢部分”。此前,远景能源丰宁“风电+储能+制氢”一体化示范项目环评文件显示,此项目已明确不再建设制氢部分。

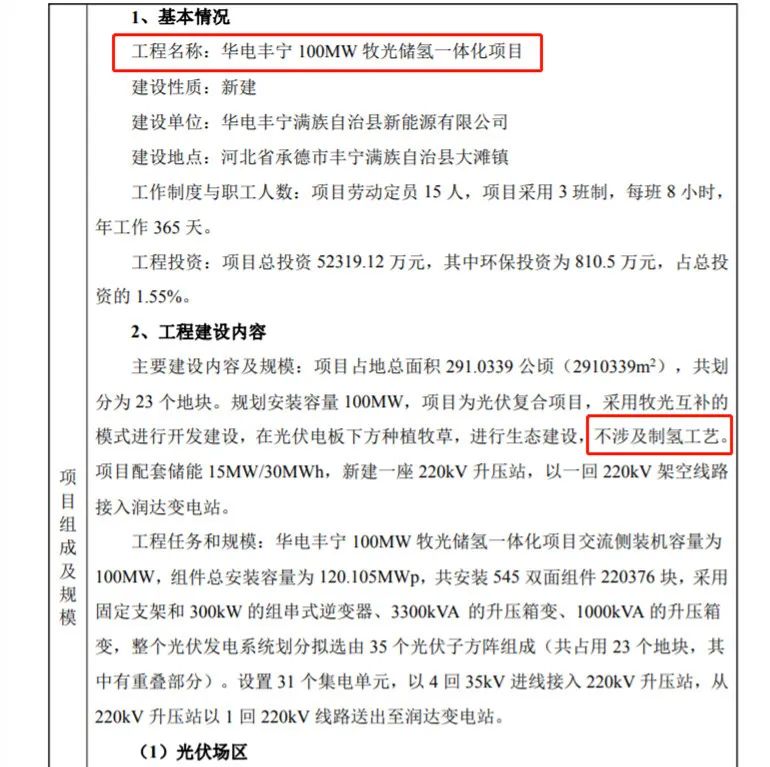

此前承德市生态环境局受理的华电丰宁100MW牧光储氢一体化项目绿氢项目在涉及的工程建设内容部分也明确表示“不涉及制氢工艺”。

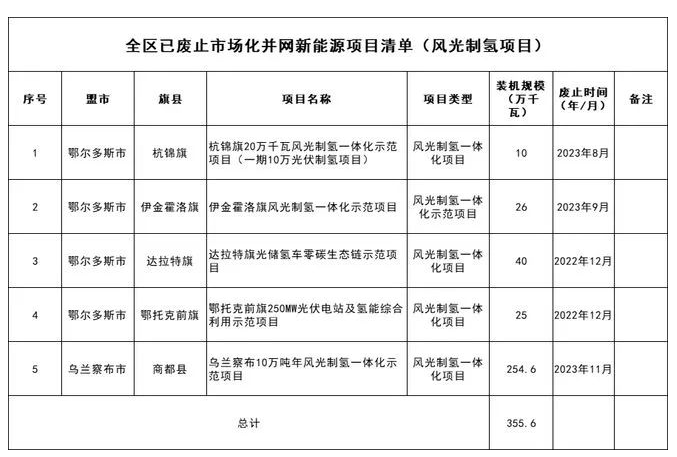

12月4日,内蒙古能源局发布全区已废止市场化并网新能源项目清单。废除13个新能源项目,其中氢能相关项目5个,涉及风光指标355.6万千瓦。

这是由多方面原因共同造成的。

首先,绿氢的未来很美好,但很贵。

全球最大绿氢项目——新疆库车光伏制氢项目最快可在年底前产氢,制氢规模可达2万吨每年,成本大概是大概是每公斤氢气18元。

而正常体量的绿氢制备成本是每公斤25元,即便后期技术进步迭代、规模扩大,到“十五五”时,成本也只能降到每公斤20元。

而根据氢能委员会和管理咨询公司麦肯锡的一份新报告,截至 2023 年 6 月的 12 个月内,无补贴绿色氢的生产成本上涨了 30-65%,达到 4.50-6.50 美元/公斤。

但这与化石燃料相比不太可能具有成本竞争力。

其次,氢气消纳存在问题。

目前氢气的下游消纳主要涵盖化工、交通、发电和建筑四个领域,其中以化工为主要领域。其中大部分都来自合成氨和甲醇等领域。合成氨是目前绿氢最主要的消纳途径。

但这就遇到一个很现实的问题——氢气怎么运到化工厂?

在绿氢生产端, 我国西北地区风光资源丰富,大型新能源基地主要集中在内蒙古、宁夏、新疆、甘肃等地。

而合成氨、甲醇等化工基地规划布局呈现近煤炭、焦炉气资源的区位特征。

而合成氨的下游——化肥产业靠近重要的农业生产区,集中在华东、华北和华中地区。

产业之间隔着千山万水。

氢气的运输需要管道输送、压缩气体罐车或液态氢运输罐车等,须满足低温高压的条件,采取特殊的措施。

液氢管道在年全功率利用小时数 8400 小时的乐观估计下,运输成本为 0.195 元/kwh/2000km,如果保守估计利用小时数为 4200 小时,运输成本将达到 0.390 元/kwh/2000km;

往远处运不划算,近了又没有配套消纳的产业,这般窘境下,再去盲目启动制氢项目,那就只能砸在手里了。

最后,类似项目造假造成了一定影响。

6月21日,中广通科技(酒泉)有限公司发布了4GW光伏离网制氢项目EPC总承包招标公告。

该项目位于甘肃酒泉肃州区银达镇南坝村,资金规模为350亿元,计划占地面积10万亩,建设4GW离网光伏,配套建设800MW/1600MWH储能设备,同时购置制氢设备8638台套,计划建设时间为2023年10月~2026年12月。

此消息公布后,氢能源板块相关概念股暴涨。

几天后,中国招标投标公共服务平台发布《4GW光伏离网制氢项目EPC总承包终止公告》。公告显示项目终止的原因是“因采购人采购计划变更”。

经过记者调查发现,如此巨大项目的招标方竟然是假国企,从公司成立到发布招标文件,仅花了9天,项目还涉嫌造假,市场一片哗然,连带着氢能源市场都受到打击。

现阶段国内对于氢能项目审批变得日趋严格,也可能是受到这方面的影响。

正在加载...

正在加载...