切换行业

切换行业

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,能帮助可再生能源大规模消纳,实现电网大规模调峰和跨季节、跨地域储能,加速推进工业、建筑、交通等领域的低碳化。氢气燃料热值是其他化石燃料的3倍左右,燃烧后产生的是水,非常清洁环保。

根据国际氢能委员会发布的《氢能源未来发展趋势调研报告》,预计到2030年,全球燃料电池乘用车将达到1000万辆至1500万辆,到2050年氢能源需求量将是目前的10倍。

据中国氢能联盟预计,到2025年,我国氢能产业产值将达到1万亿元;到2050年,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。随着一大批央企带头布局氢能产业链,氢能时代正在到来。

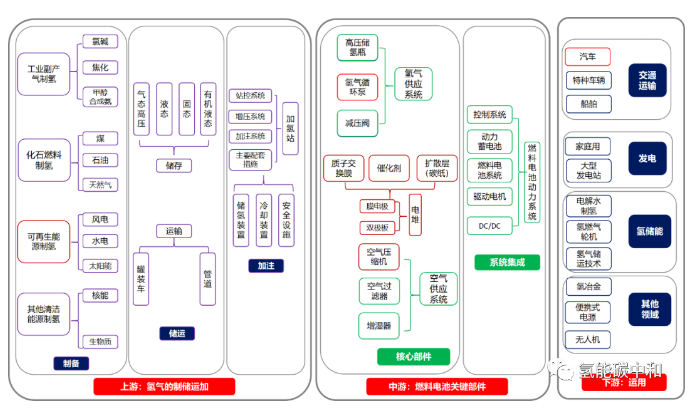

氢能产业链梳理

近年来,我国氢能产业发展迅速,基本涵盖了氢气制—储—输—用全链条。

资料来源:根据公开资料整理

1.上游能源端

氢能的上游包括了氢气的制备、储存、运输以及加注等环节,我们分别来看当前现状如何:

(1)制氢:氢气大部分是由煤炭和天然气等化石能源制取,主流的制氢技术主要有化石能源重整、工业副产品提纯、电解水制氢等等,其他“零碳排放”的制氢技术如光解水制氢等,尚处于试验阶段,能量转换率偏低。

(2)储氢:高压气态储氢是现在最常用并且发展比较成熟的储氢技术,预计也是未来中短期内主要的储氢方式。不过该方式储氢量小,更适用于小规模、短距离的运输场景。至于液态储氢,还有赖于法规的放开。

(3)运氢:受制于基础设施、技术差距以及政策原因,我国氢能供应链中的储运环节仍然相对薄弱。我国目前采用管束车、槽车等交通运输工具的方式实现氢气配送,固态储氢和有机液态储氢尚处于示范阶段。

(4)加氢:目前,多地政府对加氢站建设进行补贴,最高补贴500万元。未来,油氢混合站应是重点发展方向。

2.中游关键部件端

我国氢燃料电池汽车产业链经过近年来快速发展,目前已初步掌握了氢燃料电池发动机等核心部件的关键技术,基本建立了具有自主知识产权的车用氢燃料电池技术体系,其中不少关键技术指标接近国际水平。

目前,我国已在不同区域逐步形成了规模化产业集群,尤其是华东、华南以及华北地区,氢燃料电池汽车产业基础良好。

3.下游应用端

氢能应场景广泛,借助氢燃料电池技术横跨交通、储能、工业等领域。其中,交通领域中的氢燃料电池汽车是目前产业化程度最高的终端应用产品。

(1)氢燃料电池车辆:国补政策落地,开启放量降本

氢燃料电池汽车在载重、加氢时间、续航和环保方面有明显优势。数据显示,2016-2019年中国氢燃料电池汽车销量逐年上升,2020-2021年由于疫情及补贴政策转向,销量有所下滑。截至2021年底,我国氢燃料电池汽车保有量为8921辆。

(2)氢储能:政策密集落地,行业规划逐渐明晰

目前,国内部分氢储能示范项目已成功运行。截至2021年底,我国已有江苏如皋、浙江嘉兴两个氢储能的示范项目成功运行,在建及调试成功的氢储能设施共有5座。此外,位于张家口的在建氢储能发电项目,是目前全球规模最大的氢储能项目,预计2023年投入运行。

(3)氢冶金:钢铁行业实现碳中和的有效途径

碳中和的提出催化了钢铁行业的低碳升级,而氢冶金技术正是实现钢铁行业零碳排放的有效途径。

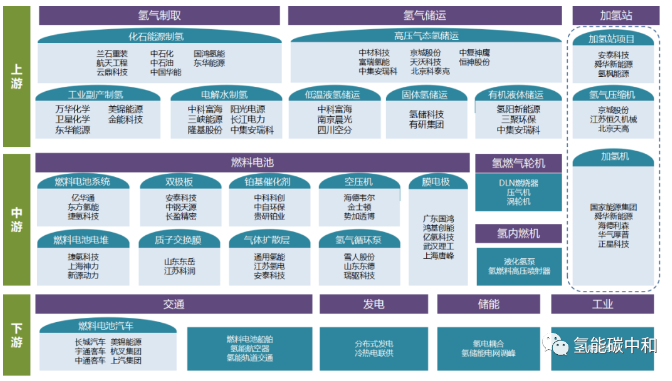

氢能产业链细分龙头

资料来源:根据公开资料整理

1.制氢产业链细分龙头

宝丰能源:积极扩张光伏制氢。公司于19年启动建设200MWp太阳能发电及2万标方/小时电解水制氢设施,年产1.6亿立方的绿氢综合示范项目,该项目被国家能源局列为国家级示范项目;21年2月,该项目已建成调试进入试生产阶段,将生产的绿氢直接补入化工系统,项目全部投产后有望成为全球最大电解水制绿氢公司。

2.储运产业链细分龙头

中材科技:公司率先研发完成国内最大容积320L燃料电池氢气瓶,并投入市场形成销量;开发取证燃料电池车用及无人机用35MPa氢气瓶20余种规格;公司成功掌握70MPa铝内胆碳纤维复合氢气瓶关键技术;公司已启动投资氢气瓶生产线技改项目及站用储氢容器生产线项目。

3.加注产业链细分龙头

厚普股份:主要涉及“低压固态储存氢项目”和加氢站的建设;清洁能源整体解决方案的服务商,公司具备加氢站建设资质,在加氢站领域已形成了从设计到关键部件研发、生产,成套设备集成、加氢站安装调试和技术服务支持等覆盖整个产业链的综合能力;公司有加氢机、加氢枪、压缩氢气加气机检定装置、加氢质量流量计、加氢站控制系统等相关氢能产品。

富瑞特装:涉及供气系统;以车载高压供氢系统和加氢站设备为主,开拓了包括氢气制备、加氢站建设、FCV供氢系统研发多块氢能业务;公司氢阀研发的技术和产品主要包括:燃料电池电堆用阀门、35MPa供氢系统用阀门设计优化/70MPa供氢系统用阀门、35MPa加氢站用阀门设计优化/70/100MPa加氢站用阀门及液氢阀门设计开发等。

中国石化:制氢、加氢站扩张领域有优势。公司在氢能领域有着丰富的产业经验和竞争优势,把氢能作为公司新能源业务的主要方向;公司充分利用产业、技术和网络优势,以自主创新、合作研发、战略投资等方式打造涵盖氢能生产、氢能移动、氢能科技、氢能投资在内的氢能一体化协同运营模式,构建自有的氢能生产、提纯、运输和销售全流程产业链。

4.电池电堆产业链细分龙头

亿华通:国内氢燃料电池发动机制造龙头,20年1-7批配套燃料电池系统数量最多的企业;19年,燃料电池发动机系统产量(套)产量601套,排名第2;公司主营业务收入主要由发动机系统、零部件、系统软件等构成。

5.氢能各类配件细分龙头

雪人股份:公司掌握压缩机技术以及低温制冷技术,具备了加氢站核心装备的制造能力,燃料电池电堆系统已取得进入汽车供应链的通行证IATF16949:2016质量管理体系认证证书;公司氢能源产品链可分为四大业务板块,分别是液氢装备、燃料电池集成系统、燃料电池核心零部件、加氢站装备等;旗下瑞典SRM公司,拥有全球领先的燃料电池空压机及氢循环泵技术,为美国燃料电池企业巴拉德供货商。

汉钟精机:空气泵是燃料电池产业核心部件之一;公司开发的空气泵主要用于氢燃料电池车上;在氢燃料电池产业中,已完成螺杆空气泵的研发,已在下游客户技术测试中,离心空压机以及涡旋式氢回收泵已在研发阶段。

6.电池系统集成细分龙头

雄韬股份:氢燃料电池领域龙头之一;公司在氢能产业链上已完成制氢、膜电极、燃料电池电堆、燃料电池发动机系统、整车运营等关键环节的卡位布局;公司已开发出应用于交通领域的45kW、61kW等燃料电池动力系统,通过国家强制性检验,作为动力源应用于公交车,目前已取得工信部整车公告18款。

大洋电机:氢燃料电池领域龙头之一;公司目前拥有3000套氢燃料电池系统的生产能力,形成了电机+电控+氢燃料电池系统及其关键零部件的完整产业链;19年,公司完成46KW燃料电池模组在客车及物流车上的搭载测试,并已具备批量生产能力;19年取得嘉氢(上海)19%的股权,参与加氢站的投资与建设。

7.燃料电池汽车细分龙头

美锦能源:氢能全产业链布局;美锦能源被认为是氢能源概念龙头,也是最早布局氢能源业务的A股公司之一,公司主要从事煤炭、焦化、天然气、氢燃料电池汽车为主的新能源汽车等的生产销售。公司旗下飞驰汽车(持股51.2%)为国内最大的氢燃料电池客车公司,其已研发出3个系列、4款燃料电池客车,是目前国内少数具备实际量产能力以及运营调试经验的氢能源整车制造公司;参股的广东国鸿氢能生产燃料电池电堆及燃料电池动力系统总成,17年至20年连续保持燃料电池电堆国内市场占有率70%以上。

潍柴动力:19年完成多款燃料电池发动机开发,积极推动加氢站建设和燃料电池车辆推广应用,累计运行超过100万公里,助力“绿色动力 氢能城市”理念在山东率先落地;持有弗尔赛33.5%股份,为其第二大股东,标的是我国最大的燃料电池商用车动力系列和乘用车燃料电池模块提供商;持有巴拉德19.9%的股份,是其第一大股东,并在潍坊成立合资公司,将拥有巴拉德下一代电堆及模组技术产品在中国商用车和叉车市场的独家权利;公司已建成两万套级产能的燃料电池发动机及电堆生产线,是目前全球最大的氢燃料电池发动机制造基地。

8.氢能其他应用细分龙头

龙蟠科技:公司率先研制的的氢能源燃料电池专用冷却液已经全面供货,国内厂商(中通、江淮等)燃料电池冷却液,90%以上都由龙蟠科技供应;公司在氢能源方向布局的产品有储氢罐、燃料电池催化剂等,参股公司安徽明天氢能主营产品为燃料电池系统及零部件、电堆、电堆部件等。

我国氢能产业展望

总的来说,我国氢能产业发展初具规模。从氢能产业的市场规模来看,目前规模较小,但是增速较快。2021年我国氢能产量达3,300万吨,同比增长32%。根据中国氢能联盟数据,2020年中国氢能行业市场规模为3,000亿元,预计至2025和2035年,氢能行业产值将分别达1万亿和5万亿规模。

从氢能产业的区域布局来看,氢能产业集聚性特征明显,目前长三角、粤港澳大湾区、环渤海三大区域氢能产业呈现了“集群化”的发展态势,氢能相关产业处于同步协调发展阶段。从氢能产业的市场主体方面来看,我国发展十分迅速,目前氢能全产业链规模以上工业企业已经超过了300家。从氢能产业链的关键环节上来看,质子交换膜、催化剂和气体扩散层等环节国产化程度较低,需要关注能否重点突破。

正在加载...

正在加载...