由于氢能的高效无污染,被列为二十一世纪具有发展潜力的清洁能源。氢能的使用环节包括生产、存储和运输以及应用等。而决定氢能应用的关键是安全高效的氢能储运技术。

制氢将成为中国氢能的优势,氢储运仍是薄弱环节,但是有很多选择。实际上,储氢是氢能相比电池最大的优势。当下,电池储电至少需要1000元/度,1kg氢需要33度电,这些电用电池储存需要3.3万元。1kg氢如果用一个10MPa的高压容器储存,最多需要100多块钱,差1~3个数量级。储氢贵是指车端,车下储氢跟电池储电相比要便宜几个数量级。

近日,Hydrogen Council发布了更新的报告《Global Hydrogen Flows 2023 Update- Considerations for evolving global hydrogen trade》的摘要报告。报告中指出,到2030年,预计全球一半的清洁氢将用于长途运输,以追求最经济的氢能运输方式。然而,由于全球减碳速度放缓,清洁氢的整体需求也受到了影响。

报告中预测,到2030年,全球清洁氢产量将达到4000万吨,其中约有2000万吨将用于洲际间的运输。

报告中预测,到2030年,全球清洁氢产量将达到4000万吨,其中约有2000万吨将用于洲际间的运输。

报告中指出,到2050年,随着激励措施到期和可再生能源成本的降低,全球成本曲线将变得平坦,差异将为2.5倍。到那时,预计最具竞争力地区的绿氢成本将降至每公斤约1.50美元,而在高成本地区每公斤约3.50美元。

Hydrogen Council认为,大约相同比例的清洁氢仍将进行长途运输,其中约40%的总交易量的2亿吨将通过管道交付;20%作为合成煤油运输;20%作为氨运输;10%作为液氢、液体有机氢载体或随后将被裂解为氢的氨进行运输;甲醇和绿色钢铁各占5%。

“黑色黄金”碳纤维具备低密度、高强高模、耐高温等特性,同时拥有高导热性、耐腐蚀、低热膨胀系数等功能性优势,因此成为航空航天、压力容器、风电叶片、交通运输、3C电子等领域的理想材料。氢能,资源丰富、低碳环保、燃烧值高,是21世纪最具发展潜力的绿色能源之一。

当前,碳纤维好像遭遇了“价格危机”。

今年新产能集中释放,需求同比略有下降,被称为“新材料之王”的碳纤维价格出现单边下跌的趋势,截至10月底,主要产品跌幅约四成。据业内人士表示:“现在库存堆积,需求疲软,预测行业至少两年内不会好转”。

从价格来看,今年以来,国内主要碳纤维产品对比年初跌幅近四成。据上海钢联数据显示,截止十月底,小丝束碳纤维T300(12K)价格为85元/千克,较年初下跌39%;T700(12K)价格为145元/千克,较年初下跌37%;大丝束碳纤维T300(48K/50K)的价格为72元/千克,价格较年初下跌也近40%。

此外,受到价格影响,国内头部碳纤维企业业绩也受不同程度影响,毛利率均出现下滑。

作为碳纤维重要市场,我国碳纤维一度大量依赖进口,价格十分昂贵。因此,碳纤维又被称为“黑色黄金”。彼时,市场上高性能T700级碳纤维曾经卖出过每吨数百万元的高价。而后来,当国产高性能碳纤维“开花结果”,国际市场碳纤维价格应声回落。

近两年来我国碳纤维产业高速增长。当前,碳纤维价格“跳水”,供需不匹配可能是主要原因之一:

需求减少。据百川盈孚数据,2023年9月国内碳纤维表现消费量为4197.7吨,同比减少7.8%,环比减少13.0%,当前消费端需求放缓。

供给充盈。数据显示,2022年,国产碳纤维产能达到11.2万吨,供应量首次超过进口量。2023年供给端扩产不断,多家在建产能陆续落地,其中包括吉林化纤1.2万吨复材碳化线、中复神鹰西宁2.5万吨等,国内碳纤维总产能已达近12万吨/年,同比增长近4成。在规划方面,据统计国内未来3年内拟在建产能已超20万吨(2022年全球碳纤维市场需求仅13.5万吨)。

图源中国复合材料学会

如何应变?

国内某碳纤维上市公司相关负责人表示,预计行业低迷期会比较持久。为了破局,光威复材表示,珍惜碳纤维的每一个具备商业价值的应用场景。中复神鹰和中简科技则计划通过规模生产降本、产品升级来应对。

技术方面,经过多年发展我国已基本建成配套齐全的碳纤维产业链体系。未来补短板、锻长板的关键是全面提升技术成熟度,特别是在原丝工艺、缺陷控制、助剂设备等关键技术方面,实现现有产线降本增效,加速突破高端产品。

应用方面,碳纤维应用前景广阔,多个领域具有巨大的发展潜力,开拓和布局内销市场是为出路之一,从棒球棒、网球拍,到自行车、汽车、风电叶片,再到大型飞机、运载火箭,碳纤维这种新材料的应用可以向高端工业制造和尖端科技领域不断拓展。

在“双碳”政策驱动下,绿色氢能正在成为全球能源转型发展的重要载体,作为氢储运的关键装备,储氢瓶市场规模不断扩大,国内外碳纤维龙头企业纷纷竞逐氢储运蓝海,布局压力容器应用市场,碳纤维在该领域的需求加速上升。

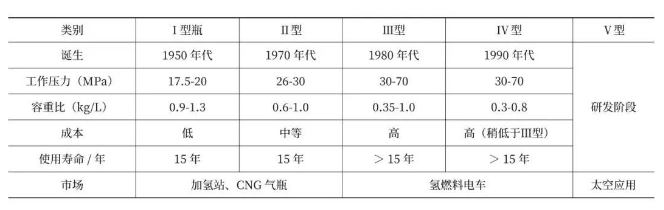

储氢瓶的分类

储氢瓶是氢燃料电池的核心存储装备,根据美国机械工程师协会(ASME)和国际标准化组织(ISO)的分类,压力容器共分为5种类型,分别为I型全金属气瓶、Ⅱ型复合材料环向缠绕气瓶、Ⅲ型复合材料全缠绕气瓶、IV塑料内胆复合材料全缠绕气瓶以及Ⅴ型无内胆复合材料全缠绕气瓶。

其中,I型、Ⅱ型瓶主要应用于固定式场景;Ⅲ型、IV型瓶因其轻质、高抗压性、耐热性等特点,可扩展到移动式车载应用中,二者均有35 MPa和70 MPa两种规格型号,目前国内35 MPa碳纤维缠绕III瓶已实现产业化,对于IV型瓶的碳纤维缠绕工艺尚不成熟;V型瓶仍处于研发阶段,未实现商业化。

以下为各类储气瓶的性能比较及市场分布。

表 储氢瓶的分类及应用领域,表格信息来源复材云集

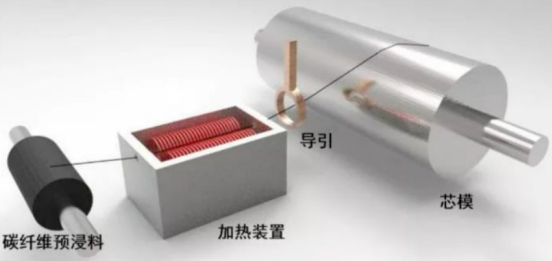

纤维缠绕成型工艺

纤维缠绕工艺是储氢瓶制备过程中的重要环节,主要分为湿法缠绕、干法缠绕和干湿法法缠绕。

1、湿法缠绕:首先将碳纤维丝束进行浸渍处理,再在张应力控制下直接缠绕于芯模上。该方法生产成本低,是高压储氢瓶最常见的缠绕工艺。但易出现树脂滴漏问题,同时碳纤维和树脂比例难调控,产品质量稳定性不高。

2、干法缠绕:以复合后的预浸带为原料,在缠绕机上加热软化为粘流态,缠绕到芯模上。由于已形成预浸带,基体与增强体中纤维比例控制良好,整体生产环境整洁,缠绕速度快。

图 干法缠绕工艺示意图,图源国盛证券

3、干湿法缠绕:干法缠绕和湿法缠绕相结合,先将浸渍后的碳纤维进行烘干处理,再缠绕至芯模。该方法操作方便,制品中气泡含量低。

储氢瓶用碳纤维生产企业(排名不分先后)

日本东丽:东丽作为全球领先的碳纤维制造商,在III型、IV型高压储气瓶用碳纤维领域占据主导地位,其碳纤维产品型号包括T700、T800、T720等。

三菱化学:三菱化学为氢燃料汽车提供多种结构性轻质材料,应用于压力容器和载体,其中就包括储氢瓶用碳纤维Pyrofil?。

德国西格里:SGL是全球领先的碳素石墨材料及相关产品制造商,其碳纤维产品在航空航天、风电叶片及压力容器等工业领域广泛应用。其中,包括压力容器用碳纤维SIGRAPREG?。

韩国晓星:针对车载压力容器、加氢站及氢能运输等市场对碳纤维需求的不断增长,晓星继续扩大碳纤维产能。今年2月,《晓星碳材料(江苏)有限公司年产26400吨碳材料项目建设项目用地预审与选址意见书》在徐州新沂市自然资源和规划局网站公示,标志着晓星开始布局中国碳纤维市场,瞄向国内储气瓶领域,预测将与国内碳纤维企业展开竞争。

韩国晓星万吨级高性能碳纤维产业基地徐州新沂开工仪。

台湾台塑:台塑集团生产的PAN基碳纤维可与多种树脂复合,制成不同类型的成品。公司用于Ⅲ型、IV型瓶的碳纤维包括TC36P-12K/24K、TC42S-12K/24K、TC780-12K/24K等。

光威复材:光威复材通过干湿法处理工艺生产的碳纤维产品可用于高压气瓶的制造,以满足国产替代需求。目前,公司T700s/800s/1000级碳纤维在氢能领域都有应用。

吉林化纤:吉林化纤拥有单线效率最高、规格排号最全的碳纤维生产基地,已基本实现对军工、空天、体育、汽车、压力容器、风电等领域的全覆盖。2022年,公司首条35K高压气瓶缠绕专用大丝束碳化线一次开车成功。

江苏恒神:公司产品覆盖航空、能源装备、压力容器、交通运输、体育休闲等领域。采用恒神HF30F-24K/EM308TOWPREG预浸丝干法缠绕氢气瓶,其纤维体积含量超过75%,产品质量稳定性高,同时具备生产优势,可用于车载储氢瓶。

上海石化:随着48K大丝束碳纤维首套国产线顺利开车,碳纤维储氢瓶制造成本将进一步下降。同时,上海石化正自主研发碳纤维用于缠绕气瓶的制造工艺技术,考虑形成一定规模的气瓶生产能力。

中复神鹰:中复神鹰长期专注于高性能碳纤维研究,且优先布局压力容器应用市场,与国内外各主要气瓶厂家产生协同效应。目前公司产品在国内储氢气瓶领域占比已达80%,其T700级、T800级碳纤维均已应用在储氢气瓶领域,其中70 MPa III型瓶组被应用于国内唯一实现批量市场示范运营的氢燃料电池乘用车。

储氢瓶用碳纤维市场

2022年全球碳纤维市场规模达到43.86亿美元,同比增长29.0%,全球碳纤维需求为13.5万吨,相比2021的11.8万吨增长14.4%。在“双碳”政策驱动下,压力容器市场增长迅速,2022年全球压力容器需求达到1.48万吨,较去年增长34.5%,细分市场中占比11.0%,预计到2030年,全球压力容器需求将超过8万吨,增长趋势强劲。

图 历年全球压力容器碳纤维需求及发展趋势,图源《2022全球碳纤维复合材料市场报告》

2022年3月,东丽2023-2025年中期管理计划项目AP-G 2025发布,公司明确将进一步加强氢能领域(如高压储气瓶、碳纸等)用碳纤维业务,持续扩大碳纤维及其复合材料业务板块的投资并提高其预期营收。据东丽预测:2022-2025年压力容器用碳纤维需求量年复合增长率将达到42%,2025年该领域碳纤维需求量突破2万吨。

去年,中国气瓶碳纤维用量约0.6万吨,其中储氢瓶占比接近一半,未来压力容器用碳纤维的增长点也将出现在储氢瓶市场。

随着国家大力推动氢燃料电池和汽车的发展,储氢瓶领域潜力巨大,碳纤维在该领域的需求加速上涨。根据中汽协数据和德邦证券测算:截止到2022年底我国氢燃料电池车保有量约为1.23万辆,根据规划2025年目标达到5万辆,年复合增长率接近60%。2025年,若储氢气瓶碳纤维需求量占比增至50%,则碳纤维需求量有望达1.27万吨。