切换行业

切换行业

质子交换膜再传佳报!

近日,鸿达兴业旗下全资子公司金材科技传来好消息,历时25个月金材科技自主研发的质子交换膜,创新性地引入多项自主创新技术及成果,填补氢燃料电池的多项技术空白。

该项技术获得江苏省产业前瞻与关键核心技术科技计划项目资金支持。

在经历控股股东破产清算、信披违规被立案以及子公司破产重整等多重打击之下后,鸿达兴业在寄予众望的板块——氢能,迎来一点微光。

作为国内最早开展液氢生产和储运联动业务的公司之一,鸿达兴业拥有完整的氯碱产线,并在其优势项目——氯碱业务的基础上,持续推动氢能源综合应用、土壤改良、PVC 生态屋及环保材料、塑交所电子交易综合服务等业务的发展,形成了“氢能源、新材料、大环保、交易所”四大业务板块。

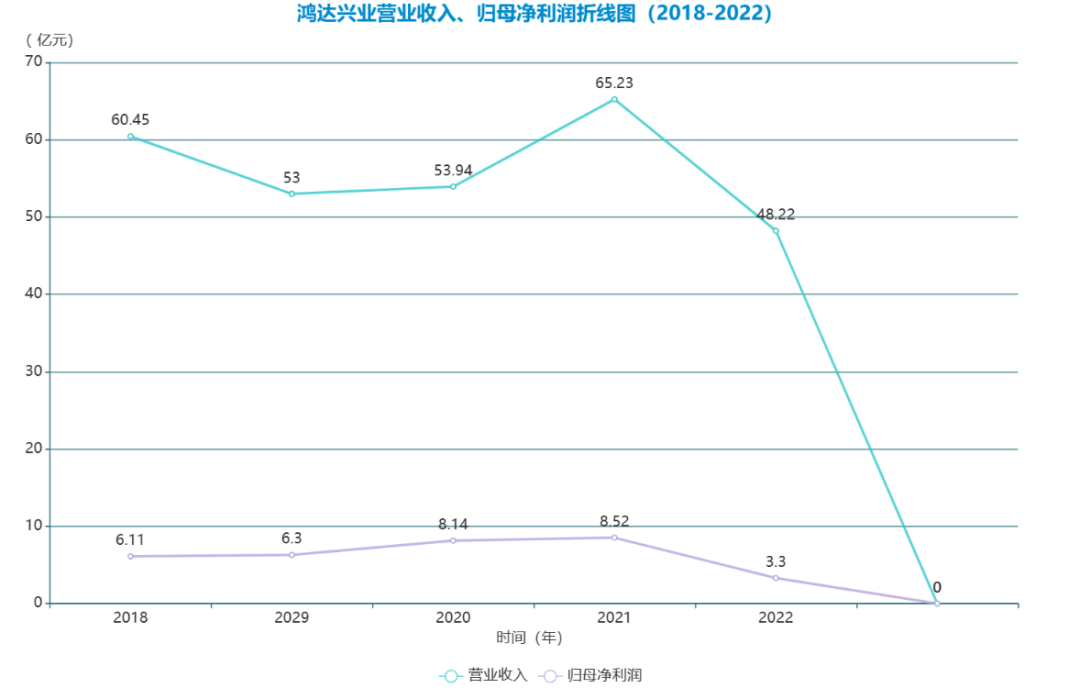

但根据今年上半年鸿达兴业披露的半年报业绩公告来看,ST鸿达截至2023年6月份营收19.49亿元,扣非净利润-4.71亿元。

这个昔日的国内氯碱氢产业领军企业的鸿达兴业近年来的财务状况却并不明朗。

问题重重

在开辟四大板块之前,鸿达兴业的前身琼花集团以pvc和板材业务为主业,经历过“债务危机”后,鸿达兴业入主琼花,并在子公司乌海化工雄厚的化工基础上,完成了借壳上市、更名以及业务迁移公司主业变更为氯碱业务,并为日后发展氢能提供了可能。

然而业务版图上的扩张的背后,却是债务纵横。

从2017年开始,鸿达兴业的营收和利润便每况愈下,债务逐渐增加,到2020年,更是饱受债券违约,借款逾期等问题困扰,长此以往,终于到2022年有了积重难返之势。

根据2022年底的财务数据,其流动资产余额为 59.58 亿元,流动负债余额为 80.65亿元,流动负债大幅超过流动资产,其中短期负债余额为 53.86亿元。其债务危机愈演愈烈,终于成为了如今的一颗不定时炸弹。

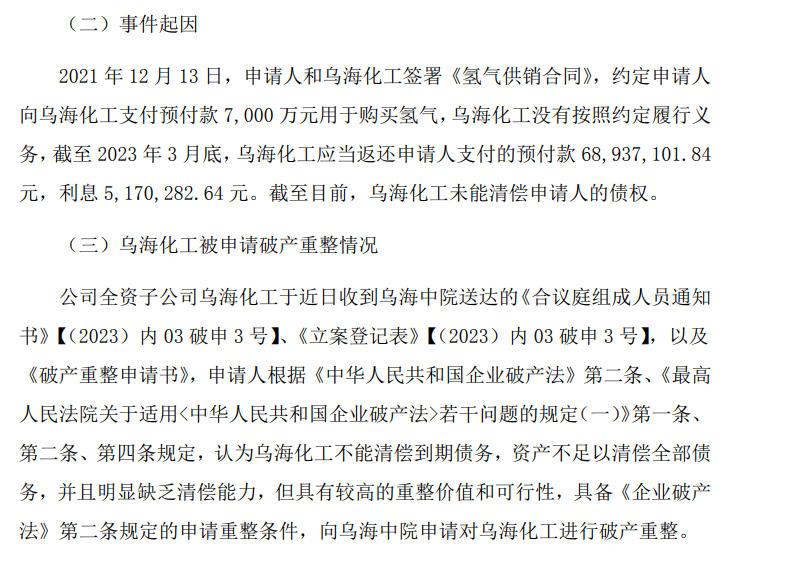

10月11日,2大经营实体之一的全资子公司乌海化工无法清偿债权人到期债务,申请人以资产不足以清偿全部债务且明显缺乏清偿能力,向法院申请对其进行破产重整,成为近日来的最重磅的一颗炸弹。

鸿达兴业公告

而这从2018年到2022年的营收中便可见一斑。

鸿达兴业营收、归母净利润(第一元素网)

老本行——氯碱行业的不景气以及能源转型大环境之下的阵痛,层层债务的窟窿失衡,致使2020年底,鸿达集团债券违约隐有发作,而根据2022年的半年报显示,鸿达兴业集团违约的债券高达44.5亿,违约的银行借款超69亿,手里的股权也早已质押。

氢能方面的业务进展

与此同时,鸿达兴业却在氢能业务板块动作不断。

从2016年至今,鸿达兴业氢能领域的进展不断,第一元素网整理了其中具有代表性的事件。

2016年12月,内蒙古鸿达氢能源及新材料研究院有限公司成立。大力发展氯碱制氢,志在布局“制氢、储氢、运氢及氢能应用的产业链”,并力图从技术上突破,持续引进国内外先进设备及技术,与日本、法国液空等国外先进企业签订协议,获取技术领先优势。

2019年2月,鸿达兴业与北京航天试验技术研究所(101所)签署《氢能项目合作协议》。

2019年5月,鸿达兴业投资建设的内蒙古第一座加氢站投入使用。该加氢站日加注能力约300kg,站内气态氢最大储氢量约882kg。

2020年4月,鸿达兴业在内蒙古乌海市投资兴建的中国首条民用液氢生产线,打破了我国民用液氢长期无法自主生产的困局,开创了我国液氢商业化应用的先河。

2020年12月,鸿达兴业自主生产的液氢运抵广州。鸿达兴业液氢运输的成功,标志着国内液氢长距离运输迈出了重要一步,也为今后液氢规模化运输积累宝贵的数据经验。

2021年2月9日,乌海市氢燃料电池公交车正式投入使用。

2021年12月15日公司发布公告,全资子公司乌海化工与乌海金财特来电新能源有限公司签订《氢气供销合同》。乌海化工拟以35元/kg价格向金财特来方供应氢气,金财特来预付氢气费用7000万元,合同为期一年。

(也正是这份合同成为了压死骆驼的最后一根稻草。)

2023年2月,香港恒生指数公司正式推出恒生沪深港通氢能主题指数。鸿达兴业成功入选。

作为老牌氯碱企业,拥有70多年的鸿达兴业有发展氢能产业的基础,也有发展氢能产业的强大嗅觉,2016年便布局氢能生产并不断投入研发终究是带来技术上的进步。

并率先进入氢气液化、储运和加注领域,同时研发生产了质子交换膜、高压储氢瓶、固态储氢瓶、液氢储罐等产品,成为国内主要的氢能综合服务商。

或许是想抓住氢能作为最后一张底牌,釜底抽薪,但从2022年年报来看,公司氢气产品及相关设备的营业收入为8,343.35万元,较上年同期的9,116.53万元下降了8.53%。毛利率为24.69%,上年同期为47.16%。

度过这个难关的鸿达兴业是否会再押氢能尚未可知,但面对氢能产业的广阔前景以及公司发展氢能的良好化工基础,脚踏实地稳健的发展会是更加稳妥的选择。

正在加载...

正在加载...