切换行业

切换行业

6月6日,日本经济产业省颁布修订后的《氢能基本战略》,计划未来15年内投资15万亿日元推动氢能广泛应用,以实现脱碳、稳定能源供应和经济增长。《氢能基本战略》的主要战略方向包括打造稳定、价廉、低碳的氢能和氨供应链,加强氢能产业国际竞争力的《氢能产业战略》,以及保障氢能安全应用的《氢能安全战略》。

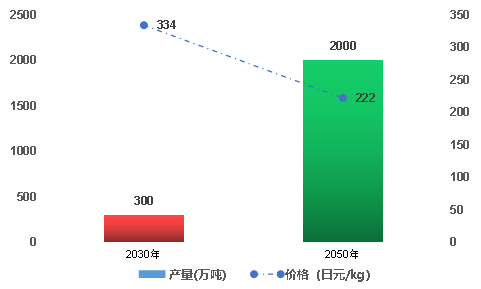

战略明确,2050年氢气(包含氨)年供应量将从2030年的300万吨增长至2000万吨,并预计2030年日本国内普及约80万辆乘用车当量,加氢站数量达到1000座,普及300万台家用燃料电池热电联产系统(Ene-Farm),燃料电池发电效率从40~55%提高至60%。

一是实现稳定、廉价和低碳的氢/氨供应。确保稳定的氢能供应:日本制定了面向2030年及2050年的氢气产供量及成本目标,2030年氢气(包含氨)的供应量为300万吨/年,成本为30日元/标方(约1.5元/标方);降低氢能供应成本:2050年供应量为2000万吨/年,成本为20日元/标方(约1元/标方)。以氢气当量计算,2030年氨的供应成本为10日元/标方(约0.5元/标方)。为了准确地预测氢气需求,日本政府提出应通过发展大数据等统计手段,科学确定氢气的生产量、消耗量等。向低碳氢转型:为了利用绿色氢能和氨稳步推进碳中和目标,日本为氢和氨的生产碳强度设定了全生命周期指标,生产低碳氢的碳排放应低于3.4 kgCO2/kgH2(Well to Gate),生产低碳氨的碳排放应低于0.84 kgCO2/kgNH3(Gate to Gate)。

二是加强氢能产业国际竞争力的《氢能产业战略》。日本将从国内和国际氢能市场的整体视角,推进氢能产业化,重点发展启动速度较快、未来市场规模较大的领域,以及日本具有技术优势的领域。氢能供应(包括制氢及供应链):改进现有电解制氢技术,开发和推广高温蒸汽电解、阴离子交换膜电解等下一代技术。以到2030年实现大规模输运氢为目标发展氢能供应链,发展高压储氢、液氢、甲基环己烷、氨、管道运氢、储氢合金等技术,因地制宜建立本地供应链,并发展基于液氢、氨的海上船运供应链,到2030年实现海上大型液氢运输船的商业运营。低碳燃烧发电:重点发展日本更具优势的大型氢/氨燃气轮机技术,并密切关注氢气供应技术发展趋势,开展氢气供应链和发电的综合示范。燃料电池:日本在该领域的技术研发处于世界领先地位,需要关注燃料电池的多样化应用,加速降低成本,推进燃料电池快速商业化,建立面向全球的战略,并扩大本国在交通、发电、民用等领域的市场需求。氢气直接使用:包括在钢铁、化工、氢燃料船舶等领域。氢基化合物使用:包括氨燃料、碳回收产品(如合成甲烷、合成燃料、化学品等)。

三是确保安全使用的《氢能安全战略》。为实现安全和有保障的氢能社会,日本认为需要通过结合科学试验数据的基础上进行技术发展、发展和培育专业的第三方认证机构和检测机构、公众交流、标准国际化等角度进行长期的努力。主要举措包括:1.建立科学数据基础,包括安全相关的数据获取和共享,用于制定相关安全标准,以及构建相关示范试验环境。2.验证和优化实现氢能社会的阶段性实施规则。在技术开发和示范阶段,将通过现有法律和法规加以监管,在商业化阶段,将建立新的技术标准,并纳入法律法规。研究和制定技术标准,发展和培育符合标准的第三方认证和检验机构。加强与地方政府合作,国家向负责确保高压气体安全的地方市政当局提供支持。3.发展适合氢能应用的环境。将促进与各方的交流,开发相关技能人员,协调氢能国际安全法规和标准。

政府渴望通过与澳大利亚以及中东和其他亚洲国家合作,加快建立国际供应链,提供更多的氢气以便尽早满足市场需求。同时,通过在2040年之前推出该战略,政府希望鼓励企业更积极地参与到氢能计划中,从而弥补氢能与现有的煤炭等燃料之间价格差距,以期在2030年之前实现氢能发电的商业化。

——日本首相岸田文雄

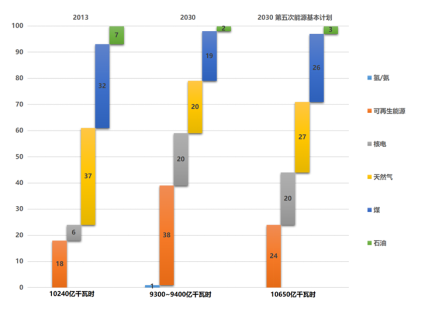

自2017年首次制定《氢能基本战略》至今,日本氢能产业迎来了两个重要的里程碑,首先是2020年日本《2050年碳中和宣言》,氢能对碳中和目标的作用日益显现;其次是《第六次能源基本计划》的颁布,在该计划中,绿色氢能和氨在能源系统中发挥重要作用,二者将在2030年满足约1%的电力供应。此外,与《碳中和宣言》一起设立的2万亿日元绿色创新基金(GI基金),为氢能技术分配了约8000亿日元预算,用于技术开发和商业示范。

图 | 第六次能源基本计划下2030 年电力供给结构与对比

本次基本战略沿用并进一步强化第五次以及第六次能源基本计划中的“3E+S”能源政策基本方针,同时氢能及氢基合成燃料的利用中得以强调。此次战略中,氢能的应用场景进一步拓展,涵盖了包括氨、合成甲烷(e-甲烷)和合成燃料(e-燃料)等氢基合成燃料。

为实现上述目标,日本政府从优化市场供需关系、建立大规模氢能供应链、中央-地方政府合作、技术创新发展、公众科普、国际标准合作、贸易合作等角度介绍了具体实施路径;从启动速度较快、市场规模较大、以及日本公司具有技术优势等三个角度考虑,五大类别和九大产业部门被划分为为氢能核心战略部门。分别为:

1 氢能供应(制氢、氢能供应链建设)

制氢方面,日本政府将为扩大电解制氢系统规模,提升设备和材料制造能力提供支持。至2030年,日本本土碱性电解水制氢系统成本降至52,000日元/千瓦(约2660元/千瓦)、质子交换膜电解水制氢系统成本降至65,000日元/千瓦(3320元/千瓦),将持续提供包括大规模制氢电源等辅助设备的开发支持,积极研发SOEC、AEM等新型电解水制氢技术。

氢能供应链建设方面,日本拟贯通国内国际供应链,通过液氢、有机液体储氢、液氨等多种运输方式,打造稳定的大规模国际化氢能供应链;通过高压储氢、管道、液氢、氨、储氢合金等技术组合,促进低成本国内氢能运输的技术发展。

2 氢气发电

日本在氢气掺烧/专烧燃气轮机上具备技术优势,下一步重点是建设大规模制氢基地,稳定供应燃料,来支持商业供应链建设,并通过绿电拍卖交易等方式鼓励产业发展。

3 燃料电池

日本燃料电池产业的发展重点为降低成本和扩大需求良性循环来扩大市场,争取在汽车、船舶、铁路到港口货物装卸机械以及家庭、办公室和工厂能源需求等各领域全面推广,并构建全球视野战略,密切关注国际市场的发展。预计2030年日本国内普及约80万辆乘用车当量,加氢站数量达到1000座,普及300万台家用燃料电池热电联产系统(Ene-Farm),燃料电池发电效率从40~55%提高至60%。在技术发展趋势方面,面向多应用场景,日本政府认为需要从高温燃料电池布局、性能提升、规模化生产、测评方法标准化等角度发力。

4 氢气作为燃料/原料直接应用(脱碳钢铁、脱碳化学品、氢能船舶)

日本钢铁出口量占据其产量的60%,日本政府认为应该对氢冶金技术进行支持,保持技术领先性。同时在航运领域、化工领域采取必要措施,引进零排放船舶和利用绿氢生产功能性化学品。

5 氢基化合物(氨、氢碳合成燃料)

日本认为绿氨产业需要在供应和需求两方面提供支持。供应方面,日本通过阿联酋等国家建设国际供应链、GI基金等鼓励国内公司建立高效合成氨技术等方法,强化供应链韧性。利用方面,计划在2023年开始,将推动实现50% 以上掺烧率和专用燃烧技术开发,在1000MW机组进行掺氨燃烧示范,预计在2020年代末开始商业运营,同时布局燃氨船舶,于2028年实现商业化示范。

针对氢碳合成燃料,日本目前重点利用GI基金加速开发大规模、高效率合成技术,前瞻研究布局商业模式。通过与其他国家合作,促进燃料特性和环境价值转移规则的国际标准化,氢碳合成燃料的应用重点为航空、住宅及中小型企业用能。

正在加载...

正在加载...