切换行业

切换行业

虽然全球氢能产业处于高速发展,但一季度全球燃料电池汽车市场表现并不如意,出现了同比萎缩的情况。国内一季度燃料电池汽车销量也同比下降了6.8%,然而国内市场在3月下旬开始回暖,前四个月销量同比上升了近20%。这与燃料电池汽车招标情况高度一致。

数据库显示,今年1-4月全国新增燃料电池汽车招标332辆,其中有221辆是在3月中旬后发布的,氢云链分析存在以下特点:

1、招标量332辆同比减少近30%,预算额仅下滑12%。2023年1-4月燃料电池汽车招标量为332辆,同比减少近30%,招投标预算总额超过了5亿,同比减少近12%。

2、重卡占比登顶。2023年1-4月重卡招标量占比高达38.6%高居榜首,客车则以33.7%的数量位居第二,专用车则以25.0%位列第三。由于截至目前,物流运输和能源企业招标单位较多,重卡车型招标量相对较高。这也使得整体采购预算额相对较高。

3、雄川氢能、云韬氢能位居前二。2023年1-4月燃料电池汽车招标项目已公开确认的配套商仅有4家,其中雄川氢能以51套的数量位居第一,云韬氢能以30套的数量位居第二。

一、总体情况:数量同比下滑近30%,四川强势登顶

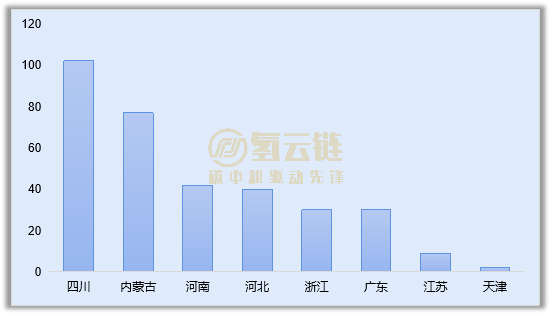

13个项目、332辆氢车、5亿预算。据氢云链产业数据库统计,如图表1所示,2023年1-4月国内公开发布了13个氢燃料电池汽车招标项目,涉及全国8个省级行政区,采购预算金额合计达5亿元,在全国范围内采购各类氢燃料电池汽车共332辆。从采购数量来看,今年1-4月同比下降了近30%。

在8个省级行政区中,无论是按氢车招标数量还是预算额,四川都位居第一。

按招标量计算,四川、内蒙古位居前二。其中四川以102辆的招标量位居第一,内蒙古以77的数量紧随其后。

按预算额计算,四川、内蒙古位居前二。其中四川以近1.6亿元的预算额高居榜首,内蒙古则以近1.2亿元的预算额排第2。

图表1 2023年1-4月国内燃料电池汽车采购项目地区分布情况

备注:燃料电池汽车招标采购量不含客运指标、运力服务等招标采购量

数据来源:氢云链数据库

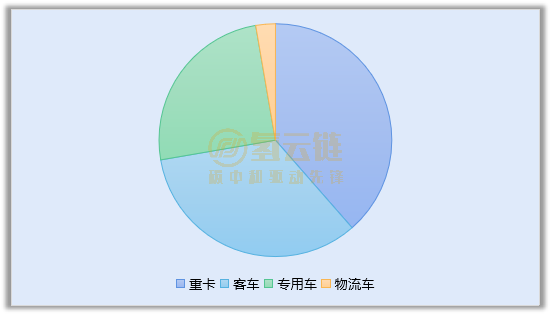

二、车型:重卡登顶,与客车、专用车三足鼎立

重卡登顶。如图表2所示,2023年1-4月四大类车型均有招标数据。在332辆燃料电池汽车招标中,重卡招标量占比高达38.6%高居榜首,客车则以33.7%的数量位居第二,专用车则以25.0%位列第三,物流车则以2.7%位列第四。

从历年的燃料电池汽车招标的情况来看,客车和专用车均为政府和国企的主要招标车型,但今年前四个月由于物流和能源国企招标较多,使得重卡占比是最高的。

图表2 2023年1-4月国内燃料电池汽车招标采购量车型分布图

数据来源:氢云链数据库

三、车企:圣圆红岩、雄川氢能、宇通位列前三

圣圆红岩、雄川氢能、宇通位列前三。如图表4所示,截至发稿前,已有260辆燃料电池车公开了中标的车企,共有8家车企获得了订单,其中圣圆红岩、雄川氢能、宇通分别以77辆、51辆、和40辆位居前三,TOP3车企中标量占比64.6%。

图表3 2023年1-4月国内燃料电池汽车车企中标情况

数据来源:氢云链数据库

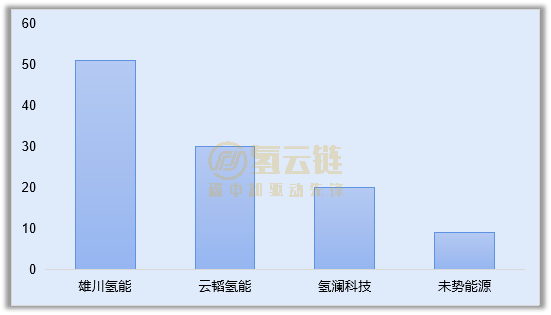

四、配套商:雄川氢能、云韬氢能位居前二

雄川氢能、云韬氢能位居前二。2023年1-4月燃料电池汽车招标项目已公开确认的配套商仅有4家,分别为雄川氢能、云韬氢能、氢澜科技和未势能源,其中雄川氢能以51套的数量位居第一,云韬氢能以30套的数量位居第二。

图表4 2023年1-4月国内燃料电池汽车配套企业中标情况

数据来源:氢云链数据库

正在加载...

正在加载...