切换行业

切换行业

近日,东北证券发布报告认为,氢能重卡经济性已现。“规模化”+“国产化”有望带动整车购置成本大幅下降,飞驰汽车预计2025年氢能重卡或与纯电动重卡平价,49吨燃料电池重卡整车成本降至70-80万元,补贴后购置成本跟柴油重卡相比极具竞争力。运营端,加氢价格和百公里氢耗仍有较大下探空间。山西、内蒙等省份兼具低成本氢源及大宗产品运输需求,有望打造无补贴下的氢车商业场景,促进产业链正向循环。考虑补贴情况,报告预计35元/kg氢气价格下,氢能重卡TCO有望在2024年实现氢油平价,2025年实现氢电平价。

氢能重卡处于商业化初期

回顾新能源商用车发展历程,纯电客车发展态势良好;新能源重卡纯电路线受阻,换电路线起势,氢能重卡处于商业化初期。从保有量渗透率看,2022年底,轻商、中重卡、大中客、皮卡的新能源渗透率分别为3.0%/0.5%/40.0%/0.2%,中大客车电动化趋势明显。纯电动重卡充电路线受制于新能源动力技术,电池能量密度偏低,因此电池较重、荷载重量偏低,叠加百公里电耗偏高,导致重卡新能源渗透率处于较低水平。随着2021年7月重型柴油车排放标准升级倒逼企业推动电动化,2021年10月工信部启动新能源汽车换电模式应用试点工作,换电重卡在部分场景商业化模式跑通,2022年换电重卡在新能源重卡占比达到50%。叠加2022年补贴退坡预期下,换电重卡带动纯电动重卡整体电动化率接近4%。然受制于经济性,氢能重卡仍处于商业化初期。

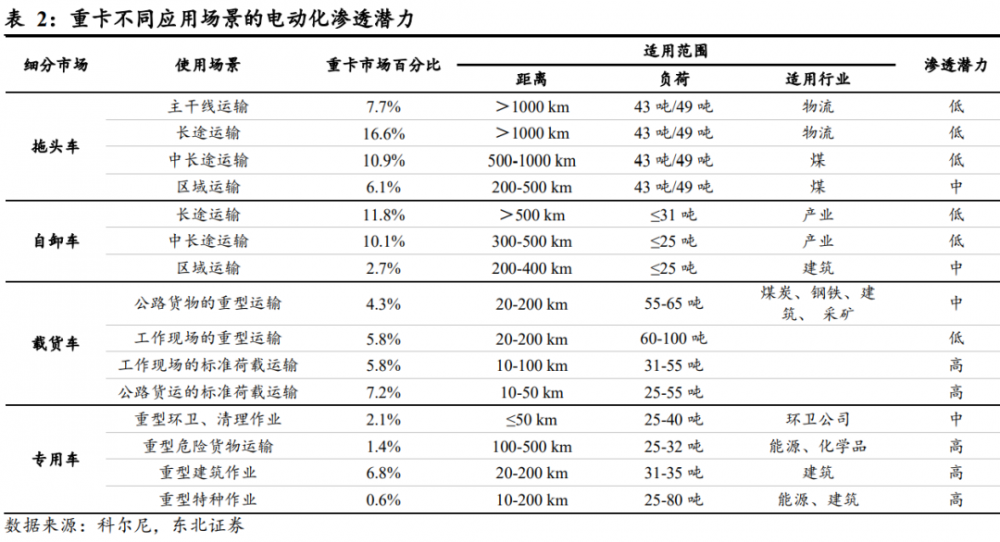

63%的重型货车使用场景对动力/续航能力要求较高,氢能是替代柴油重卡的更佳路线。根据福田汽车不完全统计,重卡平均运营行驶里程在200km/500km以上的,占比分别为78%/50%。据科尔尼数据,电动重卡在短距离、低负荷特点的九大市场中具备中高渗透潜力,市场合计占比37%。对于长续航、高负荷市场,从可行性上,我们认为氢能是更好的解决方案。

换电重卡在短途、低负荷场景商业化模式已经跑通,在达到渗透率天花板前将保持高速增长。但仍存在换电站投资强度偏高,扩容能力较弱,整车续航里程、低温性能仍未解决等问题:

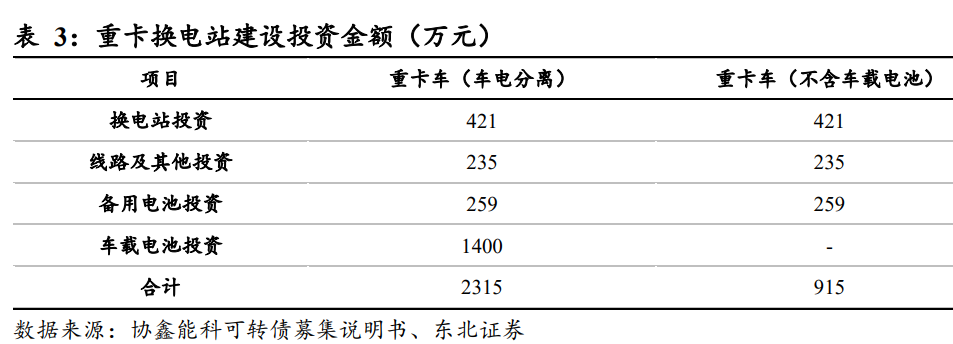

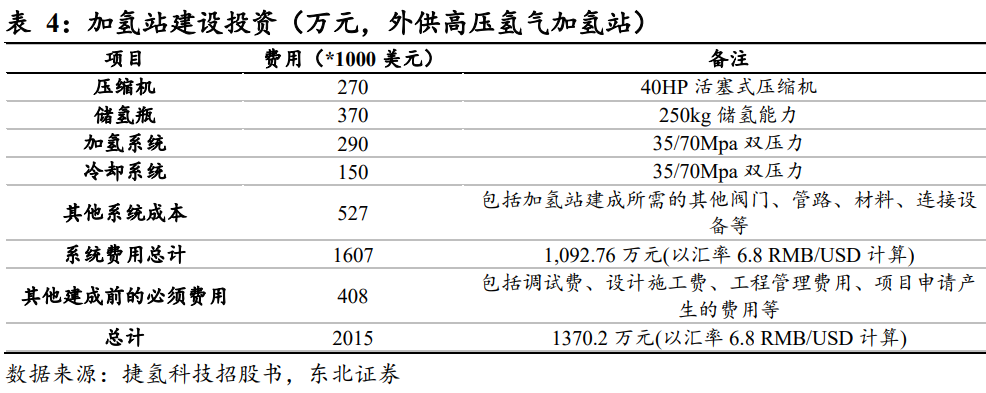

投资强度:2022年国内重卡换电站/全市场加氢站规模接近,均约300座,建设投资金额分别为2315(车电分离模式占优)/1370万元,加氢站投资强度更低;

扩容能力:换电站扩容需要提升电池库储备,资产相对较重;加氢站扩容通过增加储氢瓶实现,加氢站规划建设时,通常预留加氢机位置。

氢能重卡加速步入商用化阶段,孕育千亿市场

推广应用燃料电池重卡区域跟主要重卡保有量市场、城市示范群基本重合,我们预计氢能重卡渗透率天花板较高。目前推广应用燃料电池重卡区域有河南、山西、上海、河北、北京、广东、内蒙、山东、天津。其中河南、山西、河北、广东、山东均为前十重卡保有量市场,山西作为非示范区域,场景及氢资源优势明显。截至2023年2月份,五大城市群共推广燃料电池重卡4193辆(城市示范群数据统计有重叠),河北、河南、上海、京津冀、广东城市群分别推广1506/918/749/715/305辆。

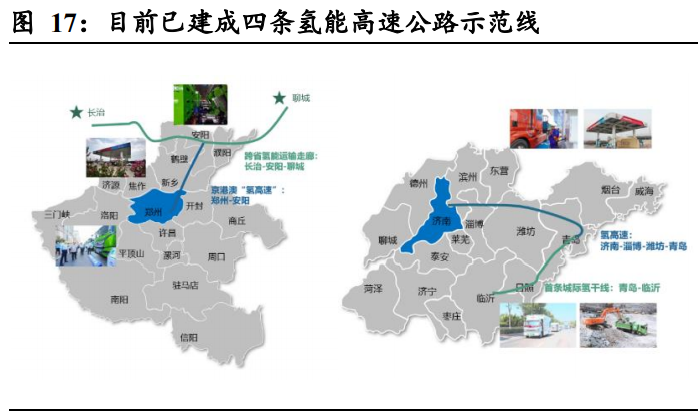

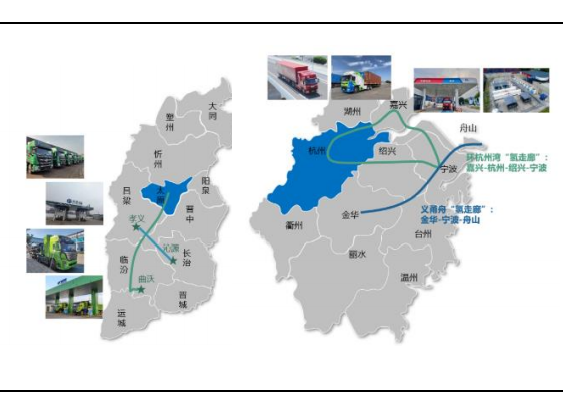

氢能重卡经济效益逐渐清晰,推广提速。目前氢能重卡主要应用场景涉及钢铁、焦炭、矿山、港口等短倒运输场景。此外国内已建成四条跨区域连通的氢能高速公路,氢能重卡在长途重载领域优势显著,市场化潜力渐显。根据行业公开信息来看,2023年氢能重卡推广合作数量动辄百台、甚至上万台,行业推广速度提升。其中应用场景特点明显:

运量、线路相对稳定;

企业具有氢、电等资源禀赋。美锦能源、晋南钢铁、河钢集团、鹏飞集团、荣程集团、德龙钢铁、中国宝武等优质场景方企业,已经实现氢气自供;

企业具有降碳、保产等刚性需求。国家环保部对发电、有色、钢铁等六大高耗能企业有环保评级(A、B、C、D),其中B类企业10月份到第二年4月份不允许满负荷生产,只能按照60%进行,投资氢能重卡助力提升环保评级。

基于政策及经济性驱动,报告预计2023/2024/2025年氢能重卡销量为0.48/1.2/2.7万辆,渗透率分别为0.5%/1.2%/2.7%,其中2025年燃料电池汽车对应约360亿市场规模。

政策端,“以奖代补”,国产化浪潮来袭

早期燃料电池汽车补贴政策为购置补贴,通常采用“国补”+“地补”配套模式对整车厂予以补贴。自2009年起,补贴政策主要来自财政部、科技部等针对新能源汽车补贴的指导文件。与纯电动补贴逐渐退坡不同,2013-2020年燃料电池补贴基本保持不变。

“以奖代补”政策旨在构建国内燃料电池产业链,并将产业支持政策主导权下放。“以奖代补”政策实施,由国家制定政策细则、申领国补后地方政府配套地补的补贴模式,调整为国家仅针对示范城市给予奖励、示范城市群中的各个地方政府制定奖励细则、企业向地方政府申领补贴的奖励模式。重点支持电堆、膜电极、质子交换膜、碳纸、催化剂、双极板、氢气循环系统、空气压缩机等关键核心技术研发突破,推动企业向上游核心零部件布局,实现核心技术及关键部件国产化。2020年前国内核心零部件由海外企业主导,补贴整车不利于国内产业链竞争力提升。通过“以奖代补”构建国内产业链,国产化+规模化提升燃料电池汽车经济性可期。

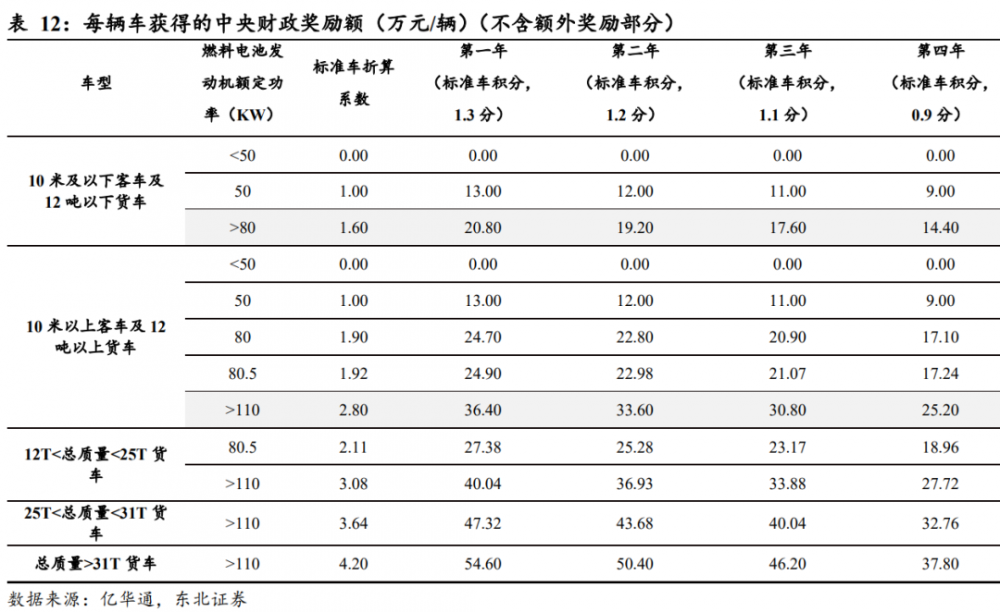

“以奖代补”政策按积分奖励,涉及燃料电池汽车推广应用和氢能供应两部分。对于关键技术研发产业化应用,技术水平和可靠性经专家委员会评审通过的给予额外加分,对于重载货车给予积分倍数支持。每分奖励10万元,城市群最高奖励18.7亿元,其中推广应用奖励15亿元,氢能供应奖励2亿元,超额完成任务奖励1.7亿元。

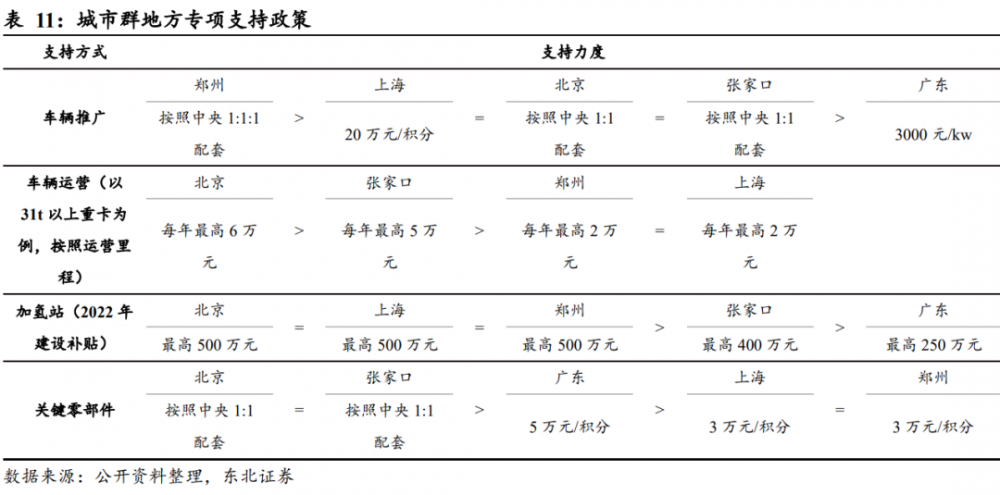

在“以奖代补”背景下,产业政策由地方主导,地方专项支持政策覆盖车辆推广运营、加氢站、关键零部件等多个环节。

整车补贴依旧由国补+地补组成,补贴规则更加细化。以匹配120kw燃料电池发动机的49吨牵引车为例:若在大兴区推广应用,示范首年可得54.6万元国家级财政奖励,同时搭配1:1:0.4(国家:市:区)的地方财政奖励,最高可得131.04万元/辆购置补贴。159.6万元出厂价补贴后预计28.56万元。

非示范城市纷纷呼应,2025年保有量有望超额完成。除五大示范城市群外,非示范城市亦纷纷出台氢能产业发展规划与支持政策,加快布局氢燃料电池汽车产业,明确燃料电池汽车推广与加氢站建设规划。预计2025年各地燃料电池汽车示范推广数量将达143450辆,加氢站1535座(部分省份推广目标存在重复统计)。基于示范城市群第一年实际完成情况,我们预计2025年燃料电池保有量有望达8万辆。

晨光熹微,氢能重卡经济性已现

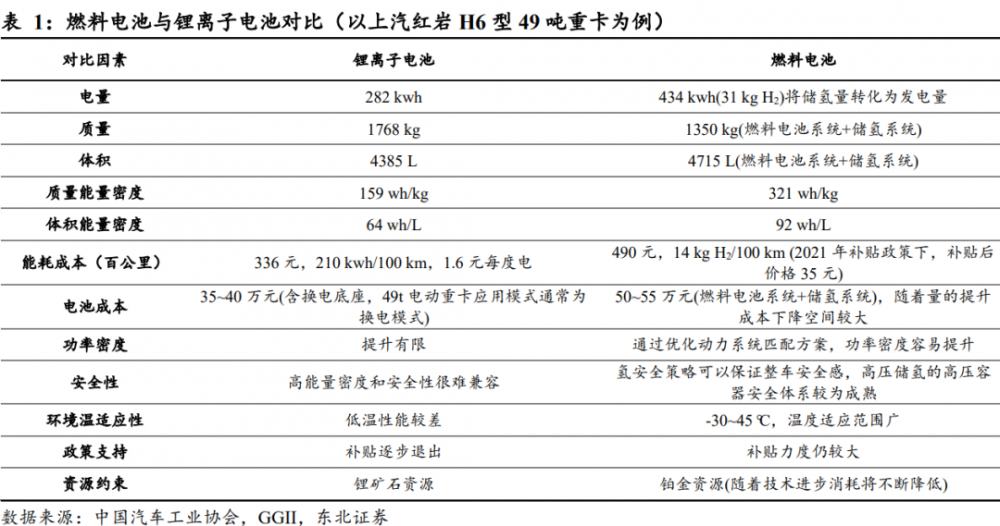

“规模化”+“国产化”有望带动购置成本大幅下降部分关键零部件依赖进口,行业规模偏小,目前氢能汽车整车成本偏高。据飞驰汽车数据,2021年49吨氢燃料电池重卡成本在135-140万之间。由于部分关键零部件尚未国产化,燃料电池汽车中,燃料电池和储氢系统成本合计占比约60-70%,是决定现阶段燃料电池车辆成本高昂的核心因素。

“以奖代补”政策加速推动关键零部件国产化进程,燃料电池系统有望快速降本。燃料电池汽车整车成本最大部分是燃料电池系统,其中电堆占比65%,电堆中膜电极成本占比约63%,双极板占比约30%。目前国内膜电极、双极板、电堆、燃料电池系统等均实现国产化替代。根据高工氢电,按照2021年出货量统计,质子交换膜和催化剂的国产化率分别只有11.61%和17.60%。膜电极的核心零部件催化剂、碳纸、质子交换膜作为“以奖代补”重点支持对象,分别有望在2024/2024/2025年实现国产替代。基于核心零部件国产化进程以及海外供应商价格同步下降,行业对燃料电池降本较为乐观。亿华通预计在十万台规模下,燃料电池系统售价1000元/kw;欧阳明高院士在《新能源重卡技术路径分析与展望》报告中指出,在5-10万台规模下,燃料电池系统成本1000元/kw。

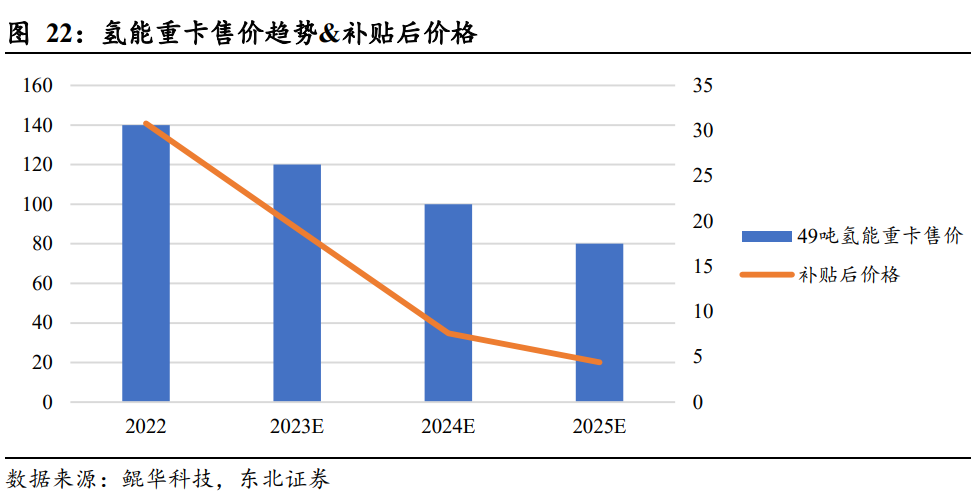

“大国产化”加速燃料电池降本,2025年氢能重卡或与纯电动重卡平价。飞驰汽车预估到2025年电堆系统/车载储氢系统成本下降40-50%,49吨燃料电池重卡整车成本降至70-80万元,同纯电重卡平价。在降本节奏方面,鲲华科技预计2023-2025年底整车成本有望降至120/100/80万元。假设补贴按照国补:市补为1:1测算,2023-2025年49吨燃料电池重卡补贴为100.8/92.4/75.6万元。倘若技术进步快于补贴退补,补贴后购置成本跟柴油重卡相比极具竞争力。

运营端,加氢价格和百公里氢耗仍有较大下探空间国内加氢价格存在区域不均衡,采用不同的制氢、储运、加氢环节组合,加氢价格存在差异。“以奖代补”政策对氢气零售价35元/公斤以下的城市示范群,按加氢量予以积分奖励,赋予氢气零售价格的锚。根据最近调研情况,山西省等存在较多工业副产氢的地区,氢气定价较低,其中美锦能源厂区加氢价格低至20元/kg。

氢能汽车在重载场景中商业化前景逐渐明朗。根据飞驰汽车数据,在氢气价格35元条件下,重卡氢耗成本比柴油车略低或处于相当水平。山西、内蒙等省份兼具低价氢源及大宗产品运输需求,有望打造无补贴的氢车商业场景。我们认为该部分场景的规模化,能够持续促进产业链正向循环。

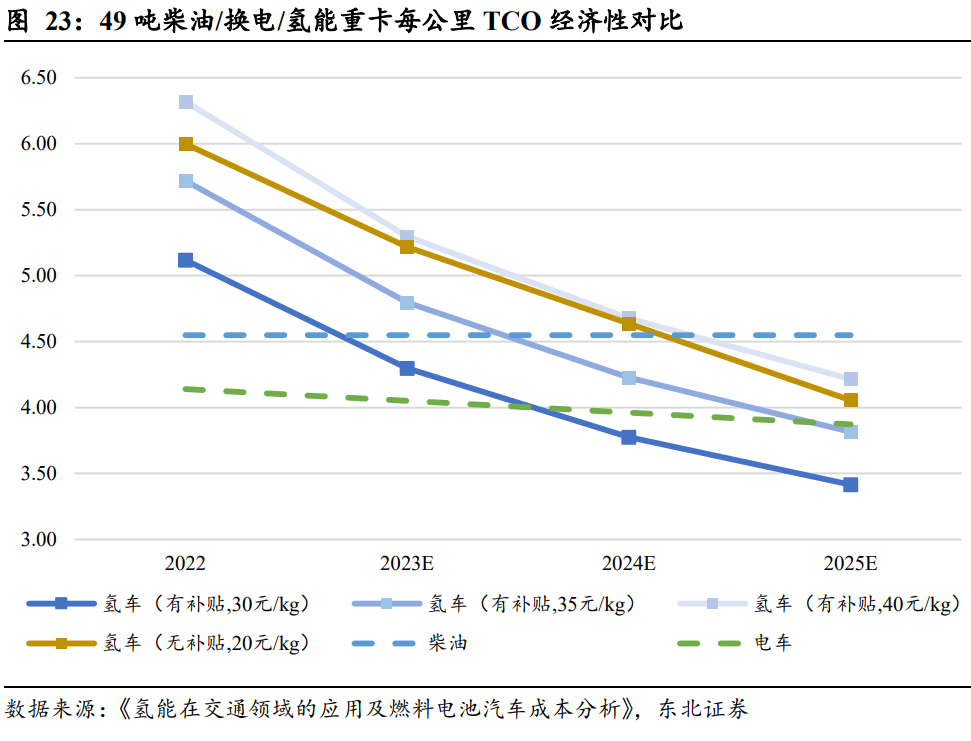

在补贴条件下,氢油、氢电TCO平衡拐点或在2025年前出现氢能重卡降本提速,氢油、氢电经济性平衡拐点或提前到来。氢能重卡的全生命周期拥有成本(TCO)=购车成本+能源费用+维保费用+人工成本-报废残值。我们认为在核心零部件“大国产化”,叠加各省市政策细则逐渐落地带来的“规模化”预期下,氢能重卡整车降本节奏清晰。此外,单位氢耗也有望随技术迭代逐渐下降。我们对影响氢能重卡经济性的购置成本及氢耗给予乐观假设,在35元/kg氢气价格下,2023-2025年氢能重卡TCO有望达4.80/4.23/3.82元/公里,即2024年实现氢油平价,2025年实现氢电平价。假设:

1)参考行业乐观预期,49吨重卡2023-2025年底购车成本120/100/80万元;

2)城市示范群加氢零售价30/35/40元/kg,氢资源富集区加氢零售价20元/kg;

3)柴油重卡燃料价格7元/L,能耗40L/100km;

4)换电重卡(自购电池)2022年电池包价格40万/套(1.4元/wh,含税),2025年26万/套(0.9元/wh,含税);电费价格0.7元/kwh,换电服务费0.4元/kwh,能耗160kwh/100km。

来源:东北证券

正在加载...

正在加载...