2023年3月28-29日,首届中国商用车论坛在湖北十堰举行。近百位行业专家、部委领导和企业领袖共聚车城十堰,围绕“应变˙求变˙谋变——共创商用车发展新局面”这一主题,就商用车产业如何高质量发展,进行了深入探讨。会上,中国科学院院士、清华大学教授欧阳明高分享主题演讲:《新能源重卡技术路径分析与展望》。

图源中国商用车论坛

以下为发言实录:

尊敬的各位政府领导,各位商用车界的老总,还有各位汽车研发界的同行大家上午好!我演讲的题目是“新能源重卡技术路径分析与展望”。分四个部分。

首先,新能源重卡的发展背景。大家可以看一下2022年,新能源乘用车市占率达到25%,商用车相对比较低,重卡就更低了,所以从目前新能源发展的形势来看,重卡是最后的堡垒。

新能源重卡有三条技术路线。第一是纯电动重卡,包括充电重卡和换电重卡,充电又分为快充(300千瓦以上)和超级快充(兆瓦级的充电-1000千瓦以上)。目前总体看只有三条技术路线:第一,就是换电。第二是氢燃料电池重卡,第三,就是零碳内燃机混合动力重卡,其中零碳内燃机包括氢内燃机、甲醇内然机,还有生物柴油内燃机等。下面分别对这三条技术路线来讲一下我们的研发实践和对发展趋势的看法。

一、纯电动重卡

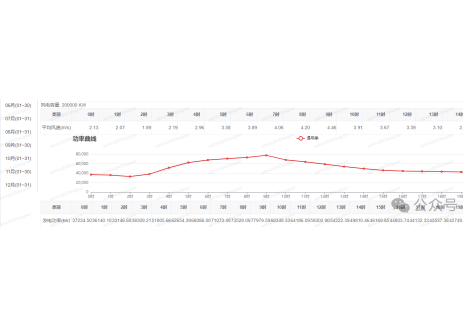

先看一下纯电重卡中的快充、超充站和换电站的成本比较,超充站的投资其实是比换电更高的,当然快充的比较低,但是它很慢。当站点利用率低的时候不怕慢,这个时候快充有优势。但是一旦利用率上来之后,换电就是最好的。按150万公里寿命计算,由于油电差价大于电池投资成本和充电时间成本之和,换电重卡的综合吨公里成本低于柴油重卡换电的综合吨公里运行成本。换电相比于快充和超充补电时间最短,吨公里车辆运行成本最低。站利用率提高到40%及以上,换电模式下站投资和电池投资吨公里成本下降,车站总吨公里成本最低。换电重卡与柴油重卡经济性比较,我们可以看一下在鄂尔多斯运煤场景下的具体数据:换电重卡卖车不卖电池,换电重卡车价与柴油车价差不多,但是换电重卡维修费用很低,大家知道我们电动车型的一大好处就是维修费用低,如果大家开过新能源轿车深有体会,几年不用去维修站,所以它总的持有成本是比柴油重卡要低6万。从使用成本看,在柴油价格6.3元/升时,干线运输能耗成本年节省5.2万,短倒运输能耗成本相对来说节省得少一点,因为装卸货时间偏长,年节省约1.5万。

大家担心如何换?现在有两种换法,一种就是机器人侧抓侧换式,还有一种是顶抓侧换式。现在新一代的电池是可以兼容两种换法的,即侧抓顶抓兼容车载换电系统。我的团队创业企业智锂物联开发的轻量化高耐久车载换电系统可以同时适应这两种换法,是一种侧抓顶抓兼容车载换电系统。

为了在全国公路干线推广普及换电重卡,我们还在做三件事:第一就是实现互联互通的换电标准,发起成立了中国换电重卡联盟,联盟秘书长李立国牵头编写了换电电气接口和换电机构技术标准即将发布。推动龙头企业启源芯动力、玖行能源和智锂物联等开展互换性换电合作,宁德时代和智锂物联开展顶吊侧换兼容互换示范,换电连接器龙头企业开展互换性产品开发合作。

第二就是开发互补型换电与超充一体化能量补给站。互补是什么意思呢?就是重卡快换与轿车快充互补。现在轿车用350千瓦快充,5分钟可以充200公里,这个功率太大,直接从电网取电对电网稳定性冲击很大,而且容量增容成本很高,所以需要通过储能电池放电来解决大功率超充问题,正好换电站的备用重卡电池包可以给它换电,这样构成一个互补型的加电站,轿车、卡车都可以在一个站里快速解决能量补给。为此,我们团队和壳牌去年合作开发了全球首个集超充、重卡换电、轿车超充、速热速冷、光伏发电、智能微网一体的综合示范平台。实现5分钟充200公里,重卡5分钟换电,冬季每分钟加热7摄氏度。

第三是数字化换电能源运营及站网互动平台。换电重卡的商业模式是电池租赁,电池持有者可以开设电池银行,电池资产管理公司对电池实现全生命周期智能管理,所有的换电站可以链接起来和与电网互动,形成虚拟电厂,作为整个电力系统的储能方式。当换电站网络形成规模后就可以在购电和采购电池方面具有极大的议价能力。这样一来可以使每度电的成本极低,也可以使电池成本极低,还可以回收电池材料,这个是大型央企最感兴趣的,已经全方位介入。

基于以上分析,我对纯电重卡做一个展望。去年新能源重卡销量共2.5万辆,换电重卡大概1.5万辆,换电车型接近一半,2025年预计达到10万辆,2030年达到35万辆,换电车型预计会占70%。换电重卡的续航里程也会不断增加,现在换一次150公里,2025年会到300公里,2030年到450公里,相应的电池性能也会提升,现在是普通磷酸铁锂电池,下一代是高能密度磷酸锰铁锂电池,或者中镍三元电池,2030年可能是长寿命高比能量三元电池和锂硫电池。随着续航里程提升,满足换电重卡150万公里总里程的电池循环寿命要求反而会降低。现在150公里续航需要1万次循环,磷酸铁锂电池可以做到,2030年450公里续航只需3300次循环就可以了。下一代锂硫电池,估计在2030年比能量可以达到500瓦时/公斤,是最适合用于重卡的电池。现在的换电重卡是改装车,下一步肯定是专用底盘,最后过渡到滑板底盘。现在主要是运行在封闭场景,下步重点是干线运输,因为干线运输节省成本更大、效益更好。

二、氢燃料电池重卡

截止2022年6月,我国已经推广1万辆燃料电池汽车,今后几年由于政府的推动,财政部正在补贴城市集群,预计2024年底会增加到两万辆。现在我国有260座加氢站,但是远远不够,加氢站是制约燃料电池重卡发展的重要因素。

我们团队在燃料电池方面开展了20年的工作,从动力系统到发动机、电堆、膜电极,已经形成完整建设链和产业链,比如我们孵化的创业企业亿华通在张家口建有产能万台的生产基地,而且按照国际最高标准建设,成熟度与先进内燃机生产厂基本上是一致的。亿华通是目前国内燃料电池发动机和电堆出货量最大的企业。亿华通和福田联合打造的欧曼新一代燃料电池重卡,额定功率240千瓦,最高效率达到60%,已经开始商业化。另外,我们团队孵化的创业企业海德氢能开发了站内制氢加氢一体站。氢气的运输成本很高,开发站内制氢系统很重要,海德氢能有制氢设备,可以实现一体化。

当然,燃料电池重卡目前与换电重卡比,它的成熟度和商业化还处于初期,离我们的目标还有一些距离,比方说我们的寿命要到3.5万小时,目前只有一半。我们希望额定效率提高到60%,目前只是接近50%。还有成本、系统功率等问题,所以下面要四步走。首先是成本降低:现在燃料电池成本去年已经降低到3000元/千瓦,今年会继续降,2025年估计到1000元/千瓦,降本主要是通过关键材料的国产化。还有车载储氢瓶成本也需要大幅降低。第二是加大功率,燃料电池部分负荷效率比额定负荷效率要高,加大功率可以把常用工况点移到高效区。第三是额定点效率提高,从45%到50%,再到55%。现在的燃料电池重卡氢耗还偏高。第四是寿命延长,从目前1.8万小时左右提高到2025年的2.5万小时,最终到2030年做到3万到3.5万小时,满足行驶里程120万-150万公里。这是国内的燃料电池系统寿命,国际最好水平已经可以达到这一指标。

燃料电池汽车去年销量是1500辆,续航里程现在达到350公里。下一步我们希望到2025年年销量达到2万辆,至少1万辆。2030年希望到10万辆,至少5万辆。

三、新能源混合动力重卡

新能源混合动力重卡应该是大家最熟悉的。比如说我们现在开发的氢氨发动机、氢内燃机等,加上电机组成混合动力系统。这中间很重要的就是驱动系统技术,我们团队孵化的常州易控,最开始是做柴油机电池系统的,是目前国内车用柴油机行业唯一的一家自主的电控零部件供应商,现在他们已经扩展到各种新能源和混合动力系统的电控技术,一年各种各样的电控单元达到100万个。他们面向新型动力的产品包括电机控制器、驱动电机、自动变速器,驱动桥,集中驱动和分布驱动等,还有内然机跟电机一体化系统,IPU。从驱动系统类型看,现在开始会分步推出产品,目前还是中央集中电机驱动和同轴并联混合动力系统,下一步是单电机分布式电驱桥,最后是轮毂电机驱动桥。同时电压平台会提升,现在商用车电压平台偏低,也是我们商用车电耗偏高的一个原因。49吨的车辆,国外每公里电耗1.2度,我们国内要1.6度,这跟我们的电压制式是很有关系,下一步要提高到1000伏,减少电流,减少损耗。

我们还正在开发一体化底盘平台,常州易控在重点推。燃料电池重卡、纯电动重卡、混合动力重卡的底盘平台完全统一,这对厂家非常重要,所以我们通用的平台化底盘,可以支撑不同的车型、不同的技术路线,为不同厂家提供服务。

最后,综合以上分析,做一个总的展望。预计2025年,新能源重卡的市场渗透率会超过10%,2030年会接近50%,这与欧洲新能源重卡的目标相同。我国新能源乘用车的渗透率大大的超过欧洲和美国市场,重卡不能落后,所以我们要力争实现这个目标。预计纯电重卡会占到新能源重卡的70%,达到35万辆,其中换电重卡又会占到纯电重卡的70%-80%,2030年销售10万辆燃料电池汽车是我们要力争的目标,5万辆的零碳内燃机混合动力重卡现在还不具备确定性,但是我们希望能够做到,所以三条技术路线并行,但是我们认为换电重卡是主体。谢谢各位。