切换行业

切换行业

我国燃料电池汽车产业从早期跟随日韩发展乘用车起步,到凭借商用车在全球市场异军突起,直至今日“商乘并举”格局形成,捷氢科技是其中的典型代表。

近日在参加香橙会研究院2023年氢能年会时,捷氢科技总经理卢兵兵详细分享基于燃料电池TCO降本构成和公司“大国产化”战略的思考,有助于行业更好地了解捷氢科技整体商业思路。

卢兵兵表示,燃料电池大规模应用绕不开加氢站和全生命周期拥有成本(TCO)。TCO下降最主要依赖规模效应,其次是工艺材料、方法技术的突破,第三是国产化,第四是法律法规的完善,第五是产业链上下游协同发展。

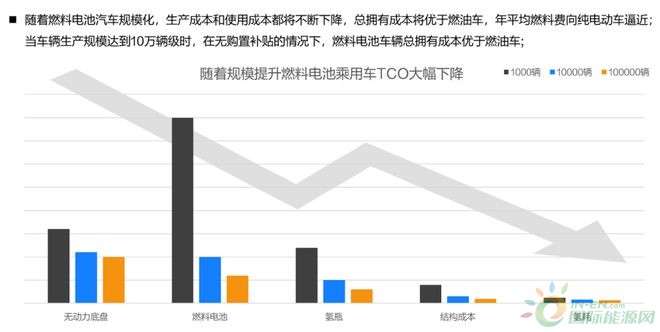

*燃料电池乘用车TCO降本预期

燃料电池汽车TCO包括车辆购置成本、能源费用、维保费用和人工成本,再除去报废残值等。

从车辆购置成本来说,卢兵兵指出,燃料电池汽车TCO降本最大一部分是燃料电池系统,第二是氢瓶。

不光生产TCO降本最大块的系统产品,捷氢科技同时具备电堆正向开发、生产、设计、测试能力,另外拥有电堆和系统使用的算法,同时有整车集成,系统集成的能力。在电堆核心零部件方面,拥有高性能膜电极的研发及量产能力,也具备双极板的设计开发能力。

*捷氢科技燃料电池系统生产车间

将燃料电池系统拆开分析,电堆约占系统总成本的60%。其中,膜电极作为电堆核心零部件,约占电堆70%的成本。

于是,降本的压力进一步来到了如何突破膜电极国产化工作上。

卢兵兵表示,捷氢科技对标国外先进技术,进行膜电极工艺测试以及应用攻关,具备了完整的膜电极产线和批量制造能力,同时具备核心材料的研发和测试检测能力。

去年11月份,捷氢科技基于全国产化关键材料(质子交换膜、催化剂,碳纸)的电堆产品完成了工程开发和验证,后续会创造条件将国产关键材料的电堆产品逐步上系统上车,让全国产化的电堆有更多的应用场景,通过应用场景发现过程中的问题,给上游材料供应商更多的反馈,以便这些产品有更多机会循环迭代、提高性能。

在捷氢科技的车规级产业园区中,现已具备从膜电极到电堆到系统的生产能力,全部按照车规级要求进行生产。

*捷氢科技电堆生产车间

卢兵兵强调,捷氢科技一直推行“大国产化”,也就是从材料、零部件、工艺装备、测试设备到研发设备都能够实现国产化,这里面既有供应安全、快速响应要求的考虑,也有规模上去以后快速降低成本的因素。

2022年,全球燃料电池汽车商业化运营持续提升,总保有量达到69,125辆,其中乘用车5.6万辆,占比超过81%。

在这其中,金属双极板路线因易于加工、制造成本低等特点近乎占据所有乘用车市场份额。当今全球燃料电池汽车销售量排名前二的企业日本丰田、韩国现代均采用金属双极板技术路线,两家企业自产燃料电池系统。

根据香橙会研究院统计,全球所有车型使用的金属双极板燃料电池系统数量方面,捷氢科技总市场占有率位居第三,仅次于丰田和现代汽车。

在氢能乘用车燃料电池系统领域,2022年捷氢科技销量仅次于现代、丰田和本田,位居全球第四,与本田汽车差距仅不到10台。

此外,据氢能及燃料电池汽车示范评价平台数据,捷氢科技金属板燃料电池电堆装机量在五大城市群内排名第一。

从乘用车到公交到大巴、轻中重卡、燃料电池叉车、机场牵引车和固定式发电等产品,捷氢科技均有布局,卢兵兵表示,在公司“商乘并举”战略框架下,燃料电池系统其实就是一个发电机,广义上讲,任何用得着电的地方都有燃料电池应用的机会。

正在加载...

正在加载...