1.油气装备龙头,利润逐渐回暖

1.1 公司为油气装备龙头,21 年利润开始回暖

公司为中国石化的油气技术装备研发、制造、技术服务企业,产品以各类油气开发装备为 主,产品涵盖石油工程、油气开发、油气集输三大领域,覆盖陆地和海洋油气田,具体包 括石油钻机、固井设备、压裂设备、修井机、连续油管作业设备、带压作业设备、钻头钻 具、井下工具、油气输送钢管、天然气压缩机、油田环保装备、高压流体控制产品等。

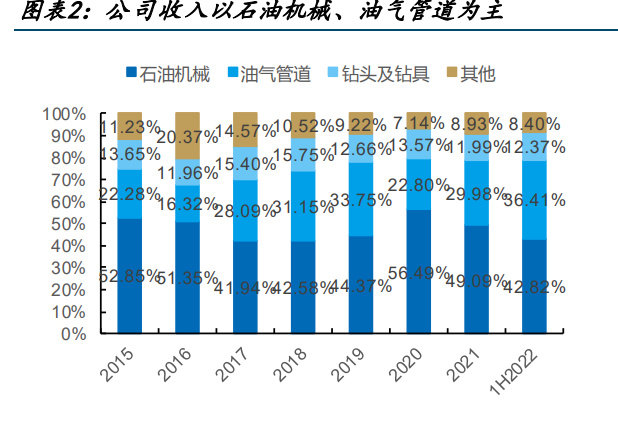

公司收入以石油机械、油气管道为主,石油机械贡献主要毛利。1H22 公司石油机械与油 气管道贡献 79.23%收入,油气管道毛利率较低,毛利主要由石油机械贡献。

公司收入端近 5 年保持稳健增长,利润 21 年开始反弹。16 年国际油价大幅下降,行业景 气度受到破坏,后续伴随行业景气度逐渐恢复,公司 16 至 21 年 5 年收入复合增速 15.08% 保持了稳健增长,利润端在 16 年收入/毛利率大幅下降、确认 1.21 亿资产减值损失等因 素叠加影响下公司出现了大额亏损,近年伴随公司国企改革持续推进,公司利润开始修复, 21/1Q-3Q22 利润实现了高增长。

伴随国企改革措施推进,公司销售、管理费用率呈下行趋势,带动公司净利率回暖。1Q-3Q22 净利率 1.12%,相比 21 年增长 0.26pcts。22 年受原材料涨价影响,公司毛利率出现一定 下滑。

1.2 定增加码电驱压裂机组、压缩机布局,产能持续扩张

22 年 4 月公司非公开发行股份上市,增发 1.63 亿股,募资总额 10 亿元,加码电驱压裂 机组、油气管道、压缩机布局。

2.国企改革释放企业活力,激励计划制定高业绩目标

2.1 新一轮国企改革开启,有望提高国企竞争力

20至22年国企改革三年行动收官,23年新一轮国企改革开启,有望推动国企高质量发展: 1)23 年 1 月,国资委提出 23 年央企目标定位“一增一稳四提升”,全面提高国有企业核 心竞争力;2)23 年 3 月,国资委召开会议提出对国有企业对标世界一流企业价值创造行 动进行动员部署。

央企改革考核指标持续优化,新一轮改革更加重视盈利质量、抗风险能力。新一轮央企考 核中将央企“一利五率”提出要求,即“一增一稳四提升”,“一增”,即确保利润总额增 速高于全国 GDP 增速,增大国资央企稳定宏观经济大盘的分量;“一稳”,即资产负债率总 体保持稳定;“四提升”,即净资产收益率、研发经费投入强度、全员劳动生产率、营业现 金比率 4 个指标进一步提升,新一轮央企改革更重视新增了 ROE 和现金流的考核,以净资 产收益率(ROE)来替代营收利润率,更加契合资本市场的风格。 我们认为本轮国企改革,考核指标更注重盈利质量、现金流的考核,代表央企盈利质量有 望优化,进一步提升公司竞争力和经营质量。

2.2 公司国企改革推进初显成效,对标优秀民企可比公司,未来公司国企改革重点考核财 务指标有望继续优化

以“双百行动”为契机,公司制定了人事制度、劳动制度、分配制度三项制度改革实施方案。

从结果看,公司员工人数精简,人均创收持续提升。公司通过建立劳效指标用工管控机制, 推行工序外包、弹性用工服务生产保供,近年生产人员数量持续精简,带动员工总人数下 降。21 年公司人均创收 134.9 万元,同比增长 13.16%,16 至 21 年复合增速 19.35%。

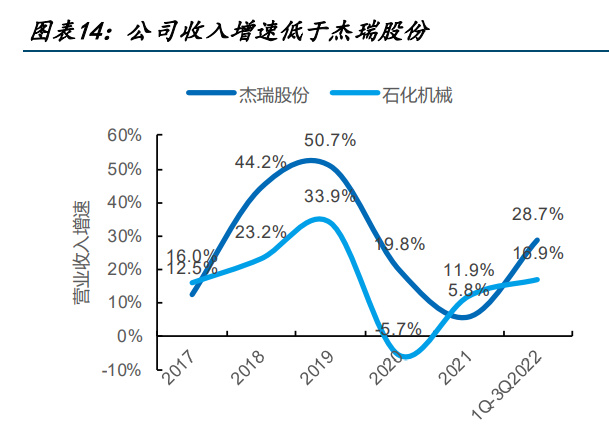

我们选取国内民营油服设备龙头杰瑞股份作为公司可比公司,公司收入增速整体低于杰瑞 股份,同时毛利率与杰瑞股份相比有较大改善空间。针对新一轮国企改革重点考核的“四 提升”,公司与杰瑞股份相比在营业现金比率、研发费用率指标较为接近,但在 ROE、劳 动生产率指标上仍有较大提升空间,后续有望持续改善。

2.3 推限制性股票激励计划,经营有望进一步向好

23 年 3 月 7 日公司发布 22 年限制性股票激励计划(草案修订稿),授予价格为每股 4.08 元,拟激励对象不超过 190 人,拟授予的限制性股票数量不超过 1600 万股,占公司股本 总额 1.7%。预留 100.8 万股,占授予总数的 6.3%。

公司限制性股票解除限售考核条件分别为:

1)23 至 25 年 EOE(EBITDA/平均净资产)不低于 19.9%,且不低于对标企业 75 分位值水平 或同行业平均水平。我们预计公司 23、24 年 EOE 分别为 20.52%/23.02%(剔除定增融资 带来的净资产增加)。

2)以 2021 年为基准,23 至 25 年净利润复合增长率不低于 15%,且不低于对标企业 75 分位值水平或同行业平均水平。

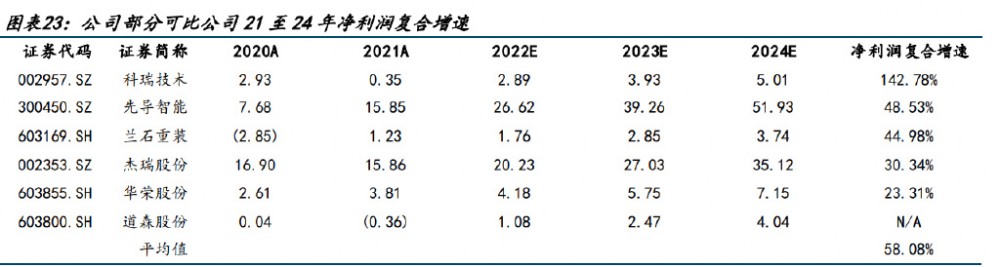

从部分有Wind一致预期的公司看,21至24年净利润复合增速5家企业平均值为54.85%, 其中兰石重装、先导智能预计复合增速分别约为 45%、49%,科瑞技术高达 143%,考虑其 余企业中仍有企业有望实现高复合增速,公司要超过 75 分位值水平(高于第五)预计净 利润复合增速较高,我们预计公司 21 至 24 年净利润复合增速为 49.69%。

3)2023 年度经济增加值(EVA)指标完成情况达到中石化集团下达的考核目标,且△EVA >0。根据我们测算,预计公司 23/24 年△EVA 分别为 0.46/0.61 亿元,EVA 持续增长。

3.石油机械:油公司资本开支提升,行业景气度回暖

3.1 公司石油机械板块收入以钻完井设备为主

公司石油机械板块主要包括中石化四机石油机械有限公司(以下简称四机厂)、四机赛瓦 石油钻采设备有限公司(以下简称四机赛瓦)、中国石化机械三机分公司(以下简称三机 厂)。21 年四机厂与四机赛瓦合计贡献了公司约 44%营收。 产品以压裂设备、钻井装备、固井装备、修井装备等钻完井设备为主。

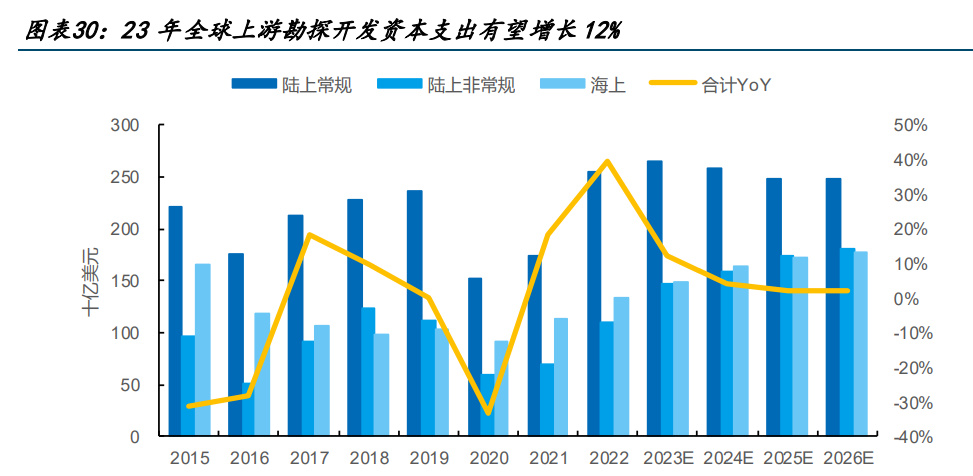

3.2 23 年全球上游勘探开采资本开支有望增长,油服设备行业景气度继续提升

油价挂钩三桶油资本开支,进而决定国内油服行业景气度。2014、2015 年国际油价的低 位运行带来三桶油资本开支大幅削减,整个油服行业景气度也随之下行,2020 年一度出 现的负油价再次让油服行业景气度处于低谷,三桶油资本开支缩减并严格管控成本,21 年后伴随油价回暖,三桶油资本开支重回增长。

22 年三桶油资本开支实现增长,23 年三桶油资本开支有望进一步提升。一方面我们认为, 中国原油、天然气对外依存度较高,为响应国家能源安全战略,“十四五”期间资本开支 有望保持增长;一方面目前原油、天然气价格依旧维持高位,油公司利润高增长,资本开 支有望继续增加。中海油目前已发布 23 年资本支出规划,预计 23 年资本开支为 1000-1100 亿元,同比增长 0%-10%。

根据 HIS Markit 预测数据,预计 23 年全球上游勘探开发资本支出总量相比 22 年增长 12%。

3.3 国内页岩气、页岩油开发力度有望持续加大,带动钻完井设备需求提升

22 年页岩气产量达到 240 亿方,伴随天然气产量增长有望保持持续增长。根据国家能源 局数据,22 年中国页岩气产量达到 240 亿立方米,较 2018 年增加 122%。根据国家能源局 《中国天然气发展报告 2022》数据,22 年预计中国天然气产量 2200 亿方左右,力争全年 增产超过 100 亿方。22 年 3 月 22 日《“十四五”现代能源体系规划》发布,规划对油气 产量做了明确要求,力争天然气产量 2025 年达到 2300 亿立方以上。

对于页岩气产量的远期预测,我们结合《页岩气发展规划 2016-2020》展望的 2030 年实 现页岩气产量 800 至 1000 亿立方,与中国页岩气当前勘探开发、技术进步、设备总体形 式预测,预计 25 年页岩气产量有望占到天然气产量的 15%,即页岩气产量在 25 年达到 460 亿方,22 至 25 年 CAGR22.62%。

页岩气井完井后产量每年均会出现衰减,假设页岩气井完井后的第 2 至第 8 年年产量分别 衰减 50%、30%、20%、20%、10%、10%、5%,根据历年完井井口衰减后的产量与当年产量 的差值,可以测算出为确保实现当年产量需要新增页岩气产量。

根据国家能源局数据,22 年中国页岩油产量突破 300 万吨,是 18 年产量的 3.8 倍,鄂尔 多斯盆地庆城、准噶尔盆地吉木萨尔建成百万吨级页岩油产区,大庆古龙、胜利济阳不断 扩大页岩油建产规模。目前长庆油田、大庆油田、胜利油田已发布的 2025 年产量规划分 别为 300/100/100 万吨,我们预测 2025 年中国页岩油产量将达到 700 万吨,2021 至 2025CAGR30.68%。 未来伴随页岩气、页岩油开采力度加大,有望持续释放钻完井设备需求。同时相比柴油驱 动,电驱设备更加顺应节能增效需求,渗透率有望持续提升,带来一部分增量设备需求。

4.氢能:中石化打造氢能龙头,公司深度受益

4.1 中石化目标打造中国第一氢能公司,推进制氢、加氢站项目建设

中石化目前业务布局覆盖了氢气制备、储存、运输和销售等氢能相关业务及服务,打造“油 气氢电服”综合能源服务商。

中石化目标打造国内第一氢能公司,有望在 25 年建成保底 600 座,力争 1000 座加氢站。 21 年 3 月,根据中石化公告“2020 年可持续发展报告”信息,中石化规划布局 1000 座 加氢站或油氢合建站。根据公司 23 年 1 月公告信息,截至 22 年底中石化已在全国建成 98 座加氢站,预计到 2025 年将建成保底 600 座,力争 1000 座加氢站,总加注能力 12 万 吨/年的加氢站网络 22 年 9 月,中石化发布氢能中长期发展战略,在现有炼化、煤化工制氢基础上,大力发 展可再生电力制氢,进一步扩大清洁绿色氢气生产利用规模,逐步在炼化领域替代化石原料制氢,推动工业领域深度脱碳;积极联合优势资源,推动建立产业链数据库和信息共享 机制,为氢能产业发展提供数据支撑。

4.2 中石化 600 至 1000 座加氢站规划后续潜在设备投资额有望达到 57.19 至 85.69 亿元

加氢站包含撬装加氢站、固定式加氢子站、站外管道加氢母站、制氢加氢一体站: 1)撬装加氢站:可快速完成建设并在短期投入运营 撬装加氢站通过氢气长管拖车将压力不大于 20Mpa 的压缩氢气运送进加氢站,通过卸气柱卸气至撬装压缩加氢装置,后增压为燃料电池车辆进行加注(含固定储氢装置则先存入储氢装置内)。

撬装加氢站设备配置主要包括卸气柱、撬装压缩加氢装置、冷水机组、45Mpa 储氢容器等。

2)固定式加氢子站:压缩机与加氢机分开设置,进一步提升安全性 。固定式加氢子站工艺流程与含固定储氢装置的撬装加氢站类似,20 MPa 高压氢气由长管 拖车自气源点运送至加氢站,通过卸车软管和卸气柱使长管拖车与站内工艺管路对接,压 缩机开启后从长管拖车抽气增压至 45 MPa,并储存在固定储氢装置内。当车辆进站加注 时,加氢机从站内固定储氢装置分级取气进行加注。

固定式加氢子站将压缩机与加氢机拆分成两个设备,功能划分更加明确,同时提升安全性 及合规性,可以作为永久站使用。

3) 站外管道供氢的加氢母站:除为燃料电池汽车加注外,可作为母站为氢气长管拖车进 行充装 。将站外 0.4~2.0 MPa 的氢气通过管道引入站内,经过计量、增压储存后,为燃料电池汽车、 氢气长管拖车进行加注。

为满足氢气长管拖车、燃料电池车辆的加注要求,通常母站内需同时设置 20MPa 和 45MPa 的压缩机。

4)制氢加氢一体站:通过电解水制氢、甲烷水蒸气重整制氢等方式实现制氢、加氢一体 化。

5)加氢合建站:通过将加氢站与加油站、CNG 加气站、LNG 加气站合建,提高加氢站运营 的经济效益。

6)液氢加氢站:采用液氢技术后,储氢能力和加氢能力大幅提升,伴随氢液化技术持续 发展,有望成为新的发展方向。 根据《我国加氢站建造趋势分析》统计数据,我国加氢站日加注能力主要集中在 500 至 1000KG/d,21 年新增的近百座加氢站中根据公开信息能够搜索到的已建成或投运的 51 座加氢站中,独立加氢站占比约为 45%。

日加注能力在 1000-1200kg/d 的加氢站总投资额约为 1800 万元,设备投资额 700 万元。 根据《我国加氢站建造趋势分析》(文章收稿日期 22 年 4 月)统计数据,占地 5000 ㎡的 1000-1200kg/d 的加氢站总投资额约为 1800 万元,其中设备投资额约为 950 万元。

按照中石化要达到规划建设 600 至 1000 座加氢站目标,未来需要新建 602 至 902 座加氢 站,假设单站加注量为 1000kg/d,设备投资额 950 万元,对应潜在设备市场空间 57.19 至 85.69 亿元。

4.3 公司紧跟中石化氢能布局,形成加氢站成套装备解决方案能力,后续有望受益中石化 加氢站建设

22 年 3 月公司氢能装备分公司成立揭牌仪式,氢能板块布局加码。在氢能领域,公司致 力打造中石化氢能产业关键装备的研发、制造和服务基地。根据公司公告信息,公司围绕 供氢中心、加氢站建设提供压缩机、卸气柱、顺序控制盘、加氢机、站控系统等装备,同 时围绕加氢站建设可提供“一站一策”解决方案力。同时,公司正在开展制氢装备、输氢 管线等规划和研究,有望受益中石化加氢站建设。

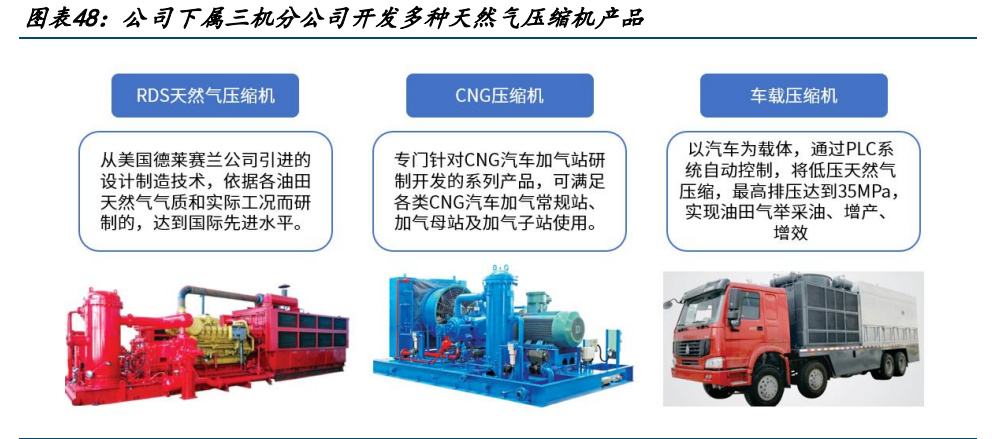

公司下属三机分公司1982年进入压缩机市场经验丰富,产品包括RDS系列天然气压缩机、 CNG 系列天然气压缩机等,产品可用于油气井增产作业、CNG 汽车加气站,主要应用于中 石化、中石油、中海油及地方用户市场。

RDS 系列天然气压缩机组吸收国外最新的制造技术,具有更高的承载能力,适应的工况范 围更宽,这种对称平衡型、往复活塞式可变工况压缩机,具有结构紧凑、性能优异、使用 经济可靠、操作简易、维修方便等优点。

目前公司已完成了 90MPa 液驱式氢气压缩机和 35MPa 加氢机样机试制,压缩机后续有望成 为公司氢能领域拳头产品。

5.盈利预测

盈利预测核心假设: 石油机械:公司石油机械业务景气度挂钩油公司资本开支,国内市场 22 年伴随国际油价 回暖三桶油资本开支回升,23 年有望继续保持增长,全球市场 23 年上游勘探开发资本支 出总量预计相比 22 年增长 12%。同时国内页岩油、气开发有望持续释放增量设备需求。 伴随公司募投项目建设,我们预计公司 石油机械业务 22 至 24 年增速 分别为 5.23%/11.13%/10.65%,毛利率预计分别为 20.1%/21.06%/21.49%。

油气管道:21 年国内管网改革逐渐走出过渡期,国家管网公司、中石化集团开始放量启 动管道工程建设,根据石油商报数据,截至22年底国内油气干线管网规模超过18万公里, 根据 17 年国家发改委发布的《中长期油气管网规划》,预计到 2025 年,我国油气管网规 模将达到 24 万公里。按照 22 至 25 年新建 6 万公里,年均建设 2 万公里计算,假设每公 里平均重量 430 吨,对应需求 860 万吨/年,未来油气管道钢管需求旺盛。公司定增募投 项目包含了针对油气管道钢管的产能扩建,后续产能将持续扩张。预计 22 至 24 年增速分 别为 22.15%/7.11%/10.5%,22 至 24 年毛利率为 4.5%。

钻头及钻具:预计保持 5%增速稳健增长,毛利率稳定在 23%。 其他业务(含氢能):公司紧跟中石化集团公司氢能重点工作布署,中石化规划 25 年保底 建成 600 座加氢站,力争建设 1000 座加氢站,23 至 25 年对应潜在设备市场空间 57.19 至 85.69 亿元,预计公司氢能板块后续实现高增长。其他业务(含氢能)22 至 24 年增速 分别为 8.05%/22.36%/24.36%,毛利率分别为 21.07%/21.73%/22.96%。 费用率:公司推出一系列改革措施,近年销售、管理费用率持续下行,我们预计伴随改革措施推进后续有进一步下降空间,预计 22 至 24 年销售费用率为 4.5%/4.4%/4.3%;管理费用率为 4.5%/4.45%/4.36%(考虑 23/24 年摊销限制性股票费用 1263.21/1515.86 万元)。 综上,预计公司 22 至 24 年实现归母净利润 0.57/1.19/1.80 亿元,对应当前 PE117X/56X/37X。