切换行业

切换行业

我国钢铁工业二氧化碳排放量约占全国二氧化碳排放量的15%,占全球钢铁行业碳排放量的60%以上,而事实上,我国粗钢产量仅占全球的57%。有研究表明,我国吨钢碳排放高于全球平均水平主要由粗钢的生产工艺结构不均衡,尤其是使用焦炭为原料高炉-转炉工艺,而电炉钢比例过低所致。在全球双碳目标下,降低二氧化碳排放一直是我国钢铁企业的重大任务。

作为净零排放的有力工具,氢冶金被钢铁行业脱碳给予了厚望。中钢国际在日前接受调研时表示,氢冶金是钢铁行业低碳发展的一个终极解决方案。而宝武清能也早已发布预判,宝武集团在2050年前后实现碳中和,可能50%要靠氢冶金。

氢冶金已然成为业内共识,国内企业也早早开始尝试布局氢冶金。然而在过去几年,国内氢冶金的发展并不快,实际投产项目也较少。氢通过跟踪整理发现,2022年氢冶金相关的市场和政策似乎出现了转机。

“氢冶金”相关国家政策逐渐具体化

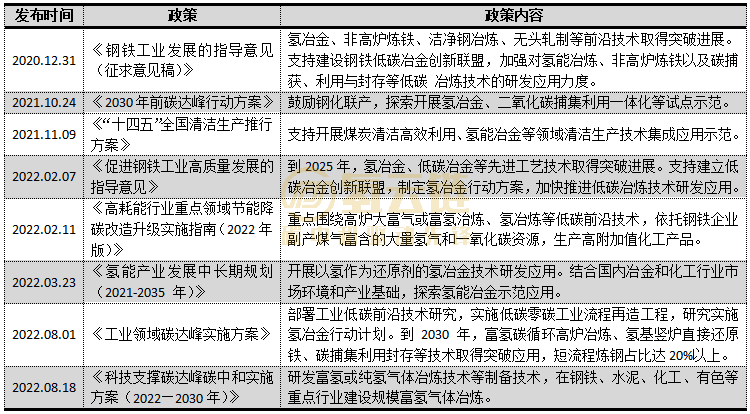

国内氢能产业一直处于“自下而上”的发展模式,如图表1所示,氢冶金虽然早早写入国家政策,但也仅仅停留在“氢冶金”三个字,如2021年国务院出台的《2030年前碳达峰行动方案》,即便是2022年出台的国家氢能中长期规划和《促进钢铁工业高质量发展的指导意见》也仅是提到“氢冶金”,技术路线并不明确。

然而,于去年2月出台的《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,初步提出重点围绕高炉大富气或富氢治炼、氢冶炼等低碳前沿技术,依托钢铁企业副产煤气富含的大量氢气和一氧化碳资源,生产高附加值化工产品。国家政策不再仅是提及“氢冶金”。随后于8月1日出台的《工业领域碳达峰实施方案》,更是指出,到2030年,富氢碳循环高炉冶炼、氢基竖炉直接还原铁、碳捕集利用封存等技术取得突破应用,短流程炼钢占比达20%以上。可以发现,国家“氢冶金”相关政策已逐渐具体化,同时氢基竖炉直接还原铁也出现在了国家级政策中。

图表1 国家级“氢冶金”相关政策

来源:氢云链

“氢冶金”项目爆发存在一定的时间分界线

2022年,氢能产业各个环节都出现了爆发的情况,氢冶金项目也不例外,然而如图表2所示,氢冶金项目存在一定的时间分界线,详情如下所示:

1、项目主要集中在7月后。2022年氢冶金项目明显增多,一方面存量项目进入新的阶段,另一方面,大量新的项目开始出现,而从时间上来看,主要集中在7月后。

2、项目上半年大多处于签约立项、前期工程建设或小范围实验阶段,下半年则进入主体设备安装或全设备试运行阶段,甚至产出了少量的产品。如宝钢湛江钢铁的百万吨级氢冶金项目,其于2月开工建设,年底才正式进入主体设备安装;八钢富氢高炉上半年处于吊装环节,下半年实现了炉顶煤气自循环。

3、氢基竖炉路线下半年开始活跃。下半年,氢基竖炉路线项目明显增多,部分项目进入了新的阶段,而部分富氢高炉则在上半年进入了设备吊装阶段。

图表2 国内2022年氢冶金相关项目

来源:氢云链

另一方面,随着氢冶金进入新的阶段,部分钢铁下游项目开始签约,如2022年11月21日,北京奔驰和宝钢股份签署了合作备忘录,北京奔驰将从2026年起借助宝钢股份氢基竖炉-电炉的集成氢气和焦炉煤气进行工业化生产的技术路径,将车辆用钢的碳排放强度逐步降低50%-80%,后续还将使用减碳95%的绿钢。

“氢冶金”项目时间分布的特点与国家政策有所重合

结合项目时间分布的特点和国家氢冶金相关政策的变化来看,两者有所重合。2月《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》出台后,部分存量富氢高炉项目开始进入设备吊装阶段,而8月1日出台的《工业领域碳达峰实施方案》则更是与去年下半年氢冶金项目的爆发在时间上有所吻合。

国家氢能规划的出台以及国家政策中氢冶金政策的逐步具体化,一定程度上促进了国内氢冶金的发展。氢冶金相关的政策和市场似乎在2022年迎来了初步的转机。

而进入2023年,在全国两会召开之际,国内媒体对于氢能产业的提案进行了史无前例的报道,同时全国首位“氢能两会代表”诞生。年内氢冶金或将进一步爆发。事实上,如宝钢百万吨级氢冶金项目、河钢120万吨氢冶金示范工程等大型项目都计划在2023年投产。年内氢冶金项目正蓄势待发。

正在加载...

正在加载...