切换行业

切换行业

电池资源行业研究院近日发布报告《氢能源在商用车领域的应用分析》,小编择其精要转载与此,包括了氢燃料电池汽车产销、上牌、品牌占比重要数据,以及燃料电池系统装机情况等:

1、氢能供应链完善,应用前景广阔

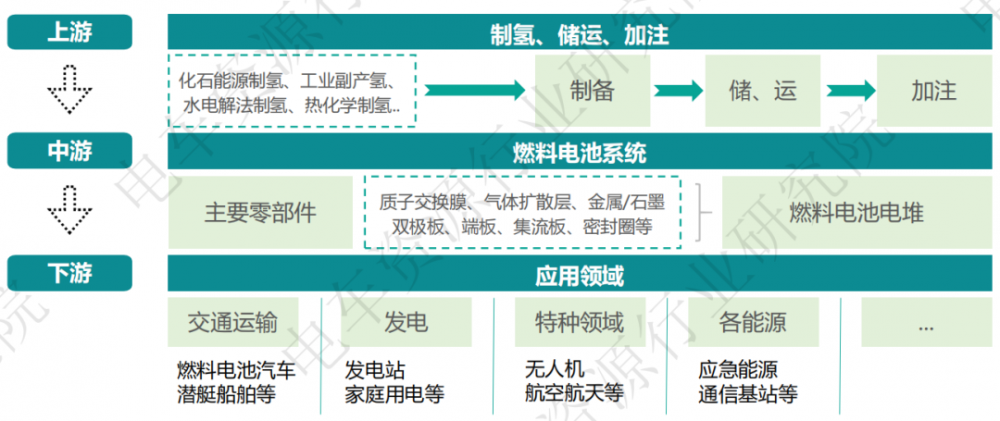

氢能的应用场景较为丰富。上游氢气制取的方式包括化石能源制氢、工业副产提纯制氢、电解水制氢等,氢气运输的方式包括道路车辆、铁路、船舶、管道运输等,加氢站是氢能大规模应用的关键性基础设施,氢能的终端应用领域包括交通、工业、电力、建筑等。

2、我国氢能产业格局初步形成,关键核心技术待突破

目前,中国已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,在部分区域实现燃料电池汽车小规模示范应用。在制、储、输、加、用等全产业链规模以上工业企业超过300家,集中分布在长三角、粤港澳大湾区、京津冀等区域。

3、燃料电池是氢能利用主要途径,具备竞争优势

用氢环节上,燃料电池是氢能利用的主要途径。燃料电池本质是水电解的“逆”装置,直接将化学能转化为电能,具有无需燃烧、功率密度高等特点。

按其电解质不同,常用的燃料电池包括质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)和磷酸燃料电池(PAFC)等。质子交换膜燃料技术是迅速发展起来的启动最快、寿命最长、能量转换效率高、应用场景广泛的第五代燃料电池,也是现阶段燃料电池汽车厂商普遍采用的燃料电池技术。

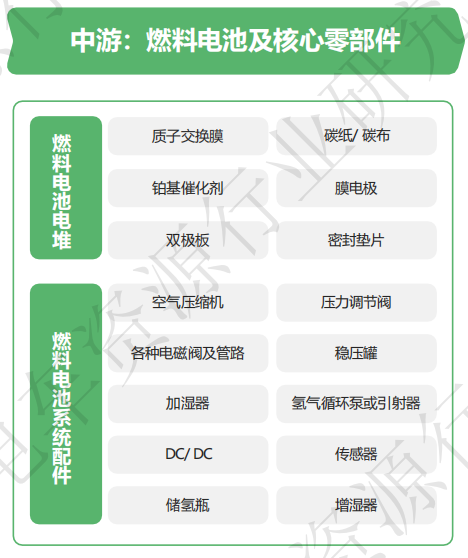

4、氢燃料电池系统主要由电堆和系统部件组成

氢燃料电池是通过氢气和氧气的化学能直接转换成电能的发电装置,实现氢能的移动化、轻量化和大规模普及,可广泛应用于交通、工业、建筑、军事等领域。但只有燃料电池本体还不能工作,必须有一套相应的辅助系统构成燃料电池系统。而氢燃料电池系统为各核心零部件的集成,主要由电堆和系统配件组成。电堆是整个电池系统的核心,包括由膜电极、双极板构成的各电池单元以及急流板、端板、密封圈等;系统配件以空压机、氢气循环泵、储氢系统等为主。

5、我国燃料电池电堆占氢燃料电池系统主要比例

我国氢燃料电池产业链上游以燃料电池电堆、电池系统配件等为主要参与者。其中燃料电池电堆是氢燃料电池系统的主要零部件,占据燃料电池系统成本60%的比例,其次为车载储氢系统,占比达到15%。

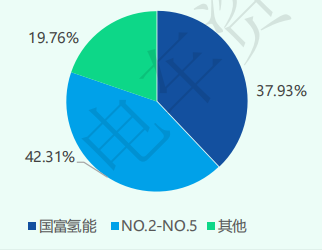

6、2021年中国车载储氢系统竞争格局

2021年我国市场氢燃料电池车载储氢系统出货4129套,与上年相比增长67.85%。从市场竞争格局来看,企业市场份额较为集中,2021 年 CR5 为 80.24% ,其中国富氢能位居第 一,占比达到37.93%。

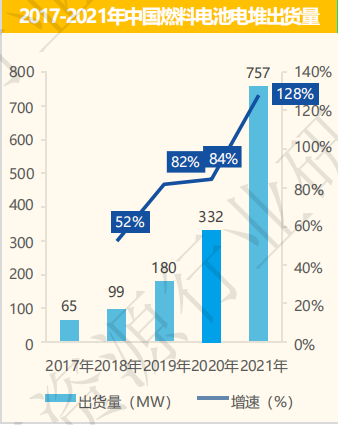

7、我国燃料电池电堆市场集中度高

燃料电池电堆作为氢燃料电池动力系统的主要零部件,近几年增长迅速,2021 年燃料电池电堆出货量为757MW ,同比增长128%,表明行业发展速度趋快。我国燃料电池电堆市场集中度较高,2021年CR6企业占比80%,其中清能股份以25%的市占率位居第一,其次为巴拉德和神力科技,占比均为16%,国鸿氢能为9%,排名第四。

8、氢燃料电池汽车:商用车先行

中国氢能在交通领域的应用遵循氢燃料电池商用车先发展,氢燃料电池乘用车后发展的特点。当前氢燃料电池汽车的主要示范应用集中在物流、客车、重卡等领域。

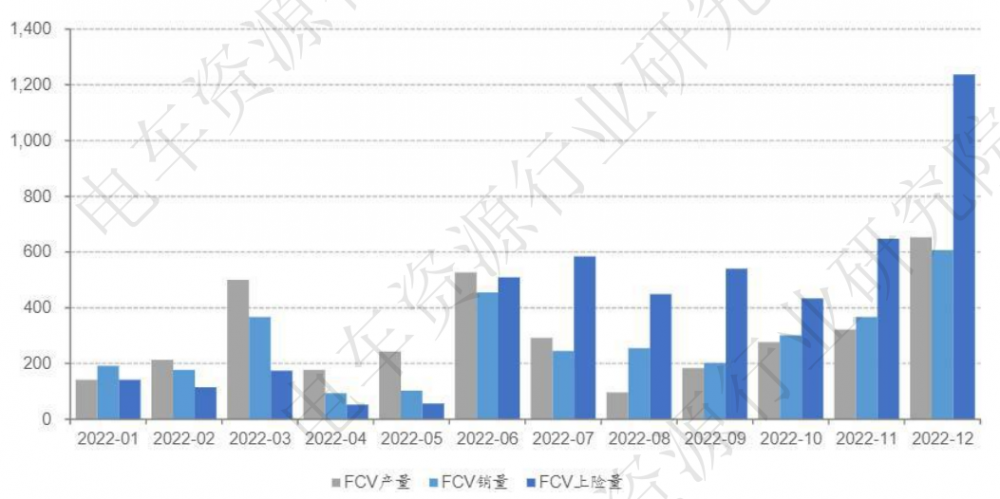

2022年12月FCV上险量为1249辆,创历史新高。12月,燃料电池系统总装机数量为1249辆,同比上升215%,单月上千已兑现,其中商用车1237辆。

9、2022年氢燃料电池汽车销量:宇通、福田、飞驰排前三

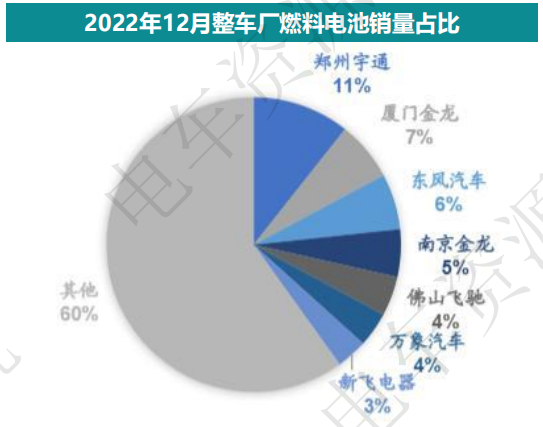

12 月商用车上险量郑州宇通第一,为220 辆,占比达11%;厦门金龙位列第二,为135辆,占比达7%;东风汽车第三,为126 辆,占比达6%,此外红旗、上汽大通和东风风神上险乘用车5、4 和3辆。

2022年1-12月,郑州宇通累计上险量第一,为804辆,占比13%;北汽福田燃料电池汽车累计上险量第二,为659辆,占比11%;佛山飞驰累计上险量第三,为538辆,占比达9%,此外乘用车22年累计上险量达到260辆,其中79%由上汽大通贡献。

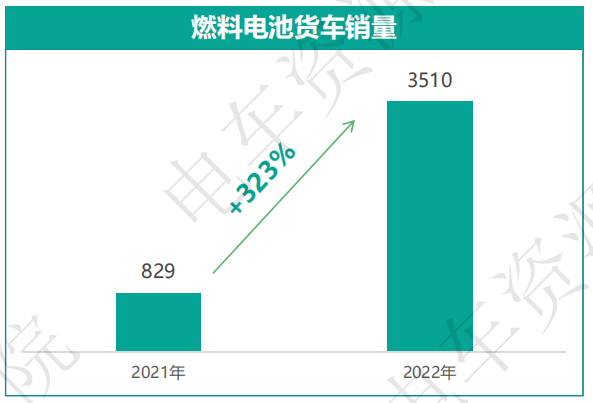

10、2022年氢燃料电池货车市场销量同比增323%

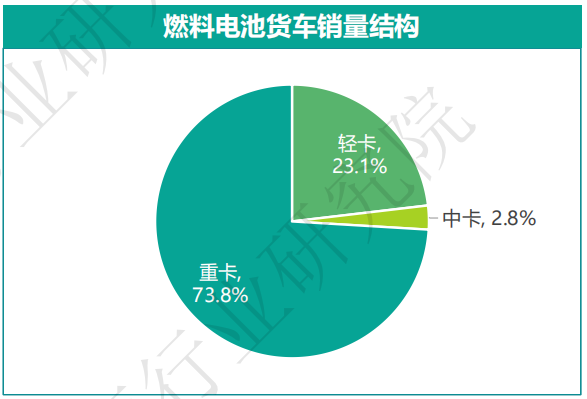

2022年,氢燃料电池在货车市场的应用呈现爆发式增长,同比增323%,销量3510辆;其中重卡为主,占据73.8%,轻卡占比23.1%。

从主机厂品牌来看,轻卡中福田、上汽轻卡和宇通位列前三;重卡中飞驰、宇通和福田居前三位。

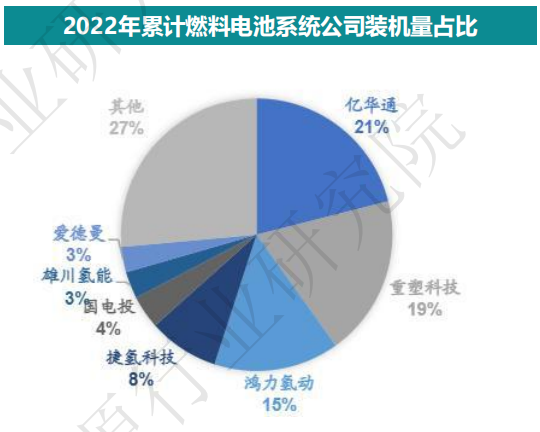

11、2022年燃料电池系统公司装机状况

2022年1-12月,亿华通累计装机量第一,为98881.2kW,占比21%;重塑科技累计装机量第二,为89575kW,占比19%;鸿力氢动第三,为70090kW,占比15%,前三格局稳定。

正在加载...

正在加载...