进入2023年,氢能产业变得更为活跃。春节复工复产后,氢能产业以日均超过1项的交付投运项目迎接新年的开工季。同时,2023年1-2月已有至少9家氢能企业获得超17亿的融资。整个产业可谓生机勃勃。在此背景下,氢能产业名义投资额也出现了爆发式的增长。

据统计,2023年1-2月,全国新增氢能产业投资项目(不包括没有具体项目内容及资金数目的框架性协议等)49起,分布在全国14个省级行政区。分析项目特点如下所示:

1、49个投资项目规模达1047亿。2023年1-2月,全国新增的49个氢能产业投资项目,新增名义投资额达1047亿。新增的项目数和投资规模分别达到2021年全年的50%和34%。

2、内蒙古携绿色化工项目“独霸全国”。从产业链分布情况来看,2023年1-2月延续了2022年年底的情况,新能源制氢与合成氨、甲醇等化工一体化项目是投资的热点。凭借资源优势,2023年1-2月,内蒙古落地了大量的绿色化工一体化项目,这也使得内蒙古无论是投资项目数还是投资规模都位居全国第一,尤其是投资规模,达到全国的53%。

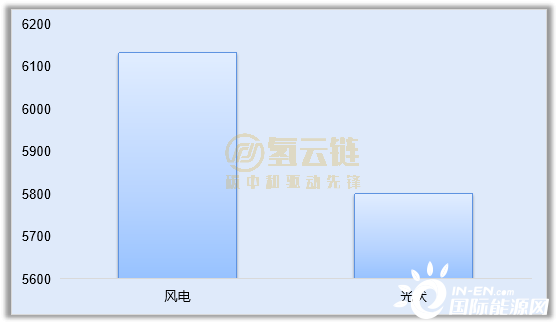

3、新增绿氢产能43.7万吨,推动建设风光12GW。49个项目共规划新增氢气产能44.0万吨,其中绿氢43.7万吨。根据项目信息,将推动新建风电6132MW、光伏5800MW。

地区分布情况:内蒙古一骑绝尘

49个项目总投资达1047亿。数据库整理了2023年1-2月氢能行业的新增投资项目(不包括没有具体项目内容及资金数目的框架性协议等),其中公开的投资项目事件达49起,总投资额达1047亿,项目分布在全国14个省级行政区。

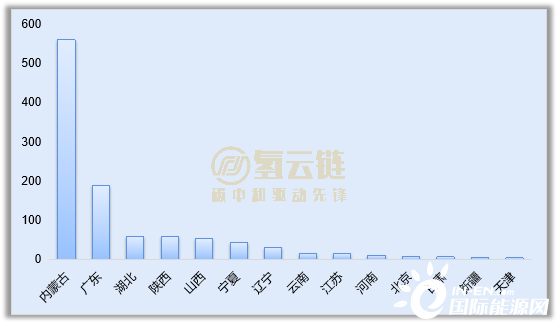

内蒙古一骑绝尘,广东第2。如图表1所示,内蒙古共有17个项目,总投资达558亿,占总投资额的53%;广东共有4个项目,总投资达176亿。

图表1 2023年1-2月氢能产业新增名义投资额的地区分布情况

来源:氢云链数据库

产业链分布情况:绿色化工一体化项目占比过半

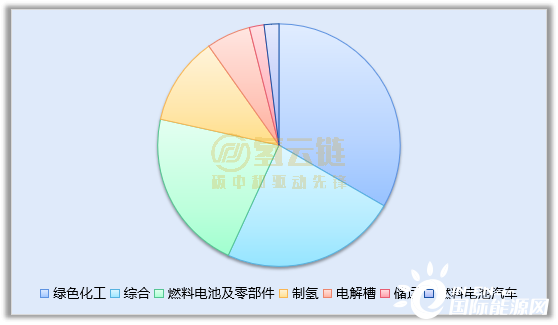

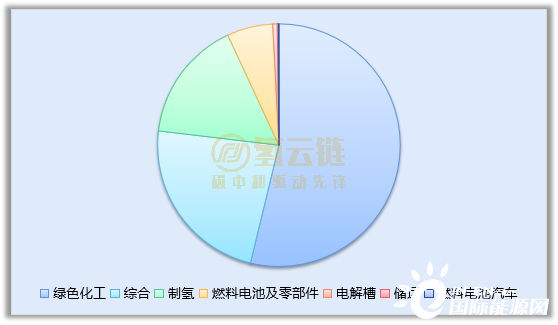

绿色化工一体化项目数量和投资额双登顶。如图表1所示,从产业链环节来看,49个项目中,绿色化工一体化项目、综合类项目和燃料电池及零部件相关项目分别各占33%、23%和23%。如图表3所示,而从各环节的投资额来看,绿色化工一体化项目更是高达590亿,占比56%;综合类项目新增投资总额为254亿,占比24%。

图表2 2023年1-2月氢能产业链各环节投资项目数量占比

来源:氢云链数据库

图表3 2023年1-2月氢能产业链各环节投资额占比

来源:氢云链数据库

注:绿色化工一体化项目指新能源制氢和下游化工(包括合成氨、甲醇和炼化等)应用一体化项目;综合类项目指除绿色化工一体化项目以外的包含制储加用两个及以上环节的项目;燃料电池及零部件包括燃料电池或其零部件的研发制造项目。

推动建设风电6132MW、光伏5800MW。49个项目规划新增氢气产能超44万吨,其中绿氢占比达99.2%。从相关项目公布的信息来看,绿氢项目的规划将推动新建风电6132MW、光伏5800MW。

图表4 2023年1-2月绿氢推动风光建设

来源:氢云链数据库

注:未公布氢能年产能但公布装机量的,按年工作4500小时计算制氢年产能;少数未公布风电光伏配套情况的,按制氢功率:风光装机量=1:4计算,且风电和光伏各占50%。