切换行业

切换行业

燃料电池汽车市场发展情况被认为是氢能产业重要的风向标之一。根据中汽协数据,2022年全年燃料电池汽车产销分别完成3626辆和3367辆,同比分别增长105.4%和112.8%,而上险量更是突破5000,达到了燃料电池汽车市场新高点!

国内燃料电池汽车市场化程度较低,政府采购和企业合作仍旧是重要的项目来源。通过了解燃料电池汽车招投标信息情况,可以了解各地区对于燃料电池汽车产业的推广力度、发展方向和项目落地情况,同时也能够了解企业在全国市场的布局情况等。

氢云链对2022年燃料电池汽车招投标情况进行了统计分析,希望从更多的维度了解当前氢能产业的市场情况。根据氢云链数据库,2022年燃料电池车招投标项目特点包括:

1、招标量1755辆增长3成、招标预算额翻倍。2022年燃料电池汽车招标量为1755辆,同比增长29.5%,招投标预算总额超过了31亿,同比增长107.6%。

2、单车价格暴增60%。受采购车型变化及燃料电池系统功率提升的影响,2022年燃料电池汽车平均采购价(以预算额计算)同比暴增60.3%,达到176.8万元。(2020/2021年分别为227.8万元、110.3万元)

3、10米及以上客车、重型专用车占比高。2022年客车和专用车招标量占比近76%,其中在客车订单中,10米及以上的大型客车占比达到了83.2%,而18吨以上的环卫车则是专用车的主力。这也是致使燃料电池汽车的装机功率大幅走高的重要原因。

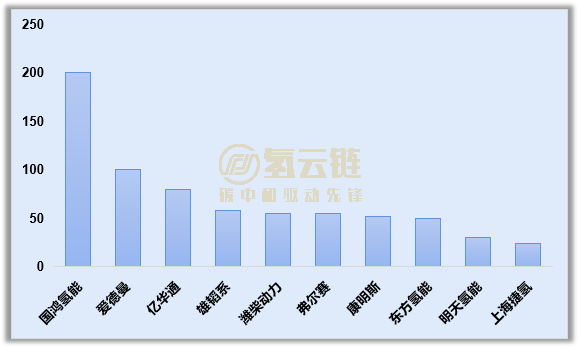

4、国鸿氢能与爱德曼分列配套商一二名。共有23家配套商斩获了订单,其中国鸿氢能以绝对优势登顶,爱德曼则位列第二。

一、总体情况:招标量1755辆、预算额超31亿,鲁豫浙位居前三

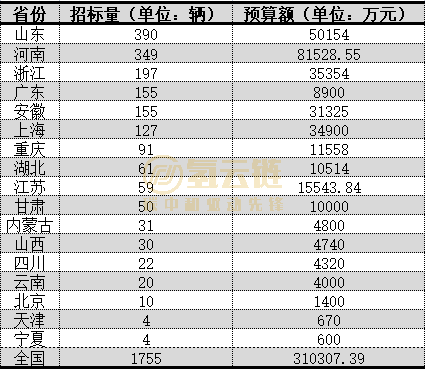

73个项目、1755辆氢车、31亿预算。图表1所示,据氢云链产业数据库统计,2022年国内公开发布了73个氢燃料电池汽车招标项目,同比增长97.3%,涉及全国17个省级行政区,采购预算金额合计达31.03亿元,在全国范围内采购各类氢燃料电池汽车共1755辆。

2022年燃料电池汽车招标数量与中汽协批发量存在出入的原因包括:(1)2022年重卡逐渐成为主要的推广示范车型,而重卡主要系企业采购,公开招标并非重卡采购的主要形式;(2),城市群的联合示范机制也使得部分客车和专用车车型未采取公开招标的形式。

在17个省级行政区中,无论是按氢车招标数量还是预算额,山东、河南、浙江都位居前三。

按招标量计算,山东、河南、浙江位居前三。其中山东以390辆的招标量位居第一,河南以349的数量紧随其后,浙江位居第三。

按预算额计算,河南、山东、浙江位居前三。由于招标车型和燃料电池系统装机功率的不同,预算额排名与招标量排名存在一定的差别,其中河南以81528.55万元的预算额高居榜首,山东则以50154万元的预算额排第3,浙江则以35354万元的预算额排名第三。

图表1 2022年国内燃料电池汽车采购项目招标情况汇总表

备注:燃料电池汽车招标采购量不含客运指标、运力服务等招标采购量

数据来源:氢云链数据库

二、车型:客车、专用车为主力

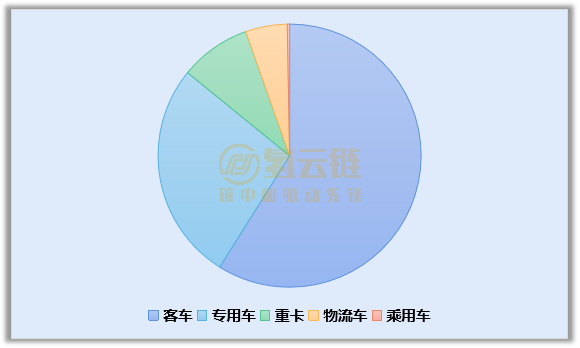

客车、专用车占比高达9成。如图表2所示,2022年五类车型均有招标数据。在1755辆燃料电池汽车招标中,客车招标量占比高达58.9%高居榜首,专用车则以27.0%的数量位居第二,重卡、物流车和乘用车则分别占8.7%、5.1%和0.3%。

从历年的燃料电池汽车招标的情况来看,客车和专用车均为政府和国企的主要招标车型,两者占据80%以上的份额。

大型客车、重型专用车占比高。1034辆客车中,10米及以上的客车占比83.2%,达到了860辆。而各类专用车中,18吨以上的环卫车为主要的车型,这与今年的推荐目录和上险数据一致,其中环卫车大多配套了110kW及以上的燃料电池系统,越来越多的客车也配套了100kW以上的系统。

图表2 2022年国内燃料电池汽车招标采购量车型分布图

数据来源:氢云链数据库

三、预算额同比翻倍,单车价格暴增60%

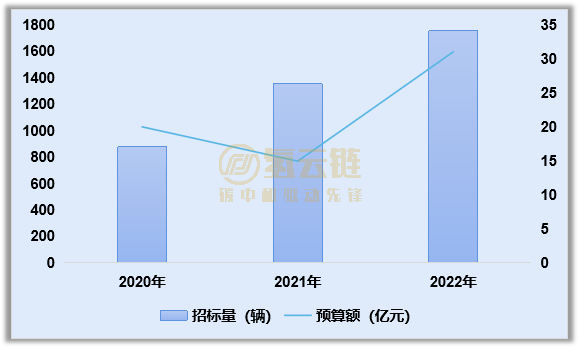

预算额翻倍,招标量增长29.5%。如图表3所示,2020年-2022年燃料电池汽车招标量分别为878辆、1355辆和1755辆,2022年实现同比增长29.5%,年复合增长率达到41.4%。2020年-2022年招标预算额分别为20.02亿、14.95亿和31.03亿,2022年同比增长107.6%,年复合增长率为24.5%。

其中招标预算额出现“下降-上升”的波动情况,主要原因是2021年对比2020年实现了燃料电池汽车成本的大幅下降,而在2022年,由于燃料电池汽车招投标车型的变化及功率的大幅上升,造成了招投标预算大幅上涨。

单车价格暴增60%。2020年-2022年单车平均价格分别为227.8万、110.3万和176.8万,2022年单车价格同比暴增60.3%。由于2020年和2021年推广的车型大多为中小型车,且配套的燃料电池系统功率较低,系统等价格的大幅下降致使单车采购额下降明显。而2022年招标的车型以10米以上大型客车、重型环卫车和重卡为主,使得2022年单车价格不降反增。

图表3 2020-2022年国内燃料电池汽车招标情况

数据来源:氢云链数据库

四、车企:新老势力齐发力

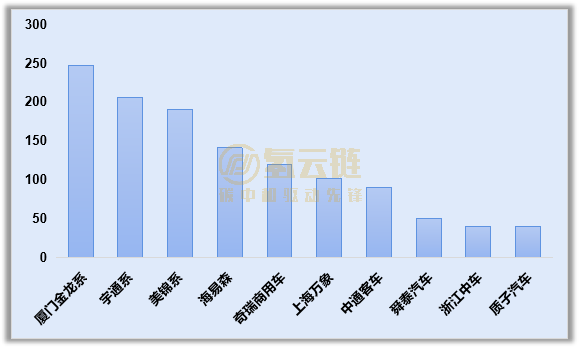

厦门金龙系、宇通系、美锦系位列前三。如图表4所示,截至发稿前,已有1388辆燃料电池车公开了中标的车企,共有28家车企获得了订单,其中厦门金龙系、宇通系、美锦系分别以247辆、206辆、和190辆位居前三,TOP3车企中标量占比46.3%。

新老势力齐发力,外企上榜。中标量TOP10车企中,除了厦门金龙系、宇通系、中通客车等老牌车企外,美锦系、海易森、上海万象等新势力也斩获了较多的订单,同时海易森更是一家由外资控股的新势力。

图表4 2022年国内燃料电池汽车车企中标情况

备注:厦门金龙系包括厦门金龙联合汽车工业有限公司、厦门金龙旅行车有限公司和金龙联合汽车工业(苏州)有限公司;宇通系包括郑州宇通重工有限公司、宇通客车股份有限公司;美锦系包括浙江飞驰新能源汽车科技有限公司、佛山市飞驰汽车科技有限公司和青岛美锦新能源汽车制造有限公司。

数据来源:氢云链数据库

五、配套商:新老势力齐发力

国鸿氢能高居榜首、爱德曼亮眼。2022年燃料电池汽车招标项目已公开确认的配套商有23家,其中配套量TOP10情况如图表5所示,其中国鸿氢能以200套的数量稳居第一,爱德曼以100套的数量位居第二,亿华通则紧随其后位居第三。

图表5 2022年国内燃料电池汽车配套企业中标情况

备注:雄韬系包括武汉雄韬氢雄燃料电池科技有限公司、广州雄韬氢恒科技有限公司。

数据来源:氢云链数据库

正在加载...

正在加载...