为应对自身日益严重的能源危机,缓解对俄罗斯天然气的严重依赖,5月18日,欧盟发布了 REPowerEU 能源安全计划,将提振绿氢全球产能、促进欧盟绿氢进口、引领制定绿氢贸易框架作为欧盟清洁能源战略下一阶段的主要目标。绿氢即绿色氢气,是由太阳能、风能等清洁能源经电解水制备而来的氢能,是国际碳减排战略中代替化石能源的重要能量来源。作为未来能源体系的重要组成部分,我国绿氢产业发展尚处于起步阶段,赛迪研究院安全产业研究所认为,我国应加大力度研究如何积极开展绿氢布局,在全球碳减排贸易中抢得先机。

一、各国积极开展绿氢布局

绿氢是低碳氢/清洁氢的高级形式,其下位则是“蓝氢”,即由化石燃料生产后经过碳回收处理的氢气。目前使用最多的是更低端的“灰氢”,即由化石燃料直接制备、不进行碳回收的氢气。绿氢作为绿色能源,具有生产过程不依赖化石能源的特性,随着各国能源安全需求快速提升,绿氢已成为多国掌控自身能源安全的新希望。

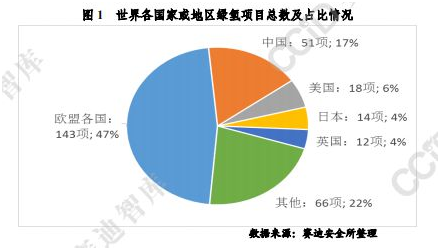

在产能建设方面,欧盟、中国、美国的绿氢项目开展较早,产能和市场全球领先。中美两国分别是当今世界第一和第二大氢气生产国和消费国,但由于能源来源较多,对绿氢的关注刚刚起步,更多的是注重提升灰氢、蓝氢的生产效率和产业化应用,在绿氢方面不如欧盟激进,产能也排在欧盟之后。作为能同时解决能源安全问题和占据碳减排高地的“一石二鸟”之计,欧盟大力发展绿氢产业。2020年欧盟的绿氢产能超过140兆瓦,占到全球产能的40%以上,同期我国绿氢产能为23.47兆瓦,美国绿氢产能约为17兆瓦。在项目开展方面,欧盟绿氢项目开展最早、总数最大,最早可追溯到2000年的法国ALK和西班牙PEM电解水制氢项目,德国项目总数最多,达67个;我国绿氢项目建设起步晚,但总数处于高增长态势,2019年之前共有绿氢项目7个,2020年新增21个,2021年新增23个;美国绿氢项目最早可追溯到2004年的两个ALK电解水制氢项目。

在政策方面,各国积极开展绿氢战略布局,以欧盟、日本发展意向最为强烈。欧盟严重依赖俄罗斯天然气供应,在每年消费的约5000亿立方米天然气中有45%来自俄罗斯。俄乌发生冲突后,为尽快摆脱对俄罗斯天然气的依赖,欧盟制定了 REPowerEU 计划,从近期利用现有资源、中期开展工业碳减排改造和氢电解槽示范工程建设、长期聚焦绿氢发展等三个阶段和多种渠道,削减和抵消俄罗斯天然气进口量。该计划共投资约3000亿欧元,其中1130亿欧元用于发展绿氢上下游。此外,欧盟还积极构建绿氢市场框架,在 REPowerEU 计划中提出,要建设首个欧洲可再生氢交易中心,开展欧元-绿氢交易,以跳出美元石油框架。日本严重依赖能源进口,长期以来致力于掌握新兴能源市场话语权。早在2003年日本就提出了“氢能社会构想”,将绿氢作为该构想的最终发展阶段,同时还致力于构建国际氢能供应链,从2018年起已连续3年主办氢能源部长级会议,主导并推动全球“氢能社会”发展。美国能源供应充足,灰氢和蓝氢产量和需求仅次于我国,在绿氢发展上采取与我国类似的稳健策略,不急于推动绿氢大规模应用,但已着手在海外开展绿氢布局。英国能源安全的总体形势和绿氢战略均与欧盟相近,尽快实现绿氢的大规模应用是其主要目标。韩国发展绿氢成本高,总体还处于规划布局阶段,目前由乐天化学、晓星集团等大型企业自行探索。印度布局绿氢积极性高、投资力度大,但缺乏自产的电解槽生产线,也缺乏能够实现绿氢产能目标的大型电解槽,装备自主化水平较低。

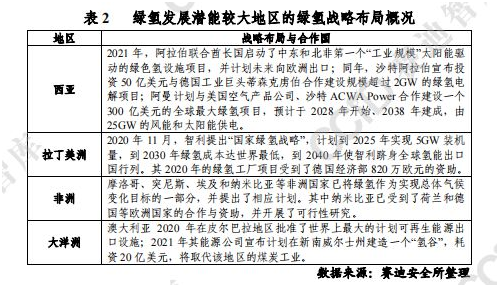

在发展潜力方面,西亚、非洲、拉丁美洲等地区有望成为质优价廉的绿氢供给基地。当前绿氢产业化应用的主要瓶颈在于绿氢生产效率较低、生产成本相对较高。国际可再生能源机构(IRENA)在报告《能源转型的地缘政治——氢能因素》中描绘了全球廉价绿氢的供应潜力并认为,5个未来全球廉价绿氢供应潜力最大的地区依次分别是:西亚和北非、撒哈拉以南非洲、北美、大洋洲、拉丁美洲。绿氢发展激进的国家不但在本土积极发展绿氢,还着力推进海外绿氢生产基地建设。通过尽早与绿氢发展潜力较大地区建立合作关系来保障未来绿氢进口供应安全。到2030年,欧盟 REPowerEU 计划增加1000万吨氢气进口需求,为此,试图从北海地区(挪威和英国)、地中海南部和乌克兰建立三个主要的氢进口走廊,并与埃及、摩洛哥和日本积极开展绿氢合作,同时还在欧洲地区以跨欧洲能源监管网络(TEN-E)为核心,鼓励非欧盟成员国参与欧盟重点项目建设,从多种角度提升绿氢进口能力、保障绿氢进口安全。日本则计划到2030年进口3600万吨液化氢,为此,积极与澳大利亚开展绿氢项目合作建设,而澳大利亚地区在绿氢发展潜力排名中位列第四。绿氢发展潜力较高区域的国家积极与优势国家开展合作。充分发挥自身太阳能、风能和水资源充足优势,在欧盟、日本等绿氢需求迫切国家和地区的帮助下开展绿氢布局。

二、我国绿氢发展需在政策、技术、市场层面发力

与欧盟相关政策对比,我国绿氢发展政策扎实稳健,但在抢占先机方面略有不足。一是在国际合作方面,延续了以“一带一路”为核心与技术领先国家合作的策略,但缺乏在全球其他太阳能、风能充足地区开展绿氢生产布局、抢占合作机遇的强烈意愿。二是对我国绿氢交易市场未来发展速度的估计较为谨慎,缺乏类似欧盟“建设欧洲第一个绿氢交易中心”的明确目标。

我国绿氢技术发明增长迅速,但技术积累仍较薄弱。近年来,我国氢气生产领域总体发明数量跃居全球首位,但高质量发明远落后于发达国家。2005-2020年间,在与绿氢生产紧密相关的制氢电解槽领域,我国总发明数以8621项居全球榜首,大幅领先第二位日本的5952项,但具有国际备案的发明数量仅294项,位居全球第七,排在美国(2222项)、日本(1878项)、德国(1052项)、韩国(608 项)、法国(580 项)和荷兰(362项)之后,英国(288项)、加拿大(267项)和丹麦(206项)之前,这表明我国绿氢技术发明专利的国际认可度较低,不利于我国主导或参与绿氢生产标准制定工作,专利总体质量还有待提升。

我国氢能总体供需市场广阔,但绿氢占比仅为1.5%。我国是世界上最大的氢能生产和消费国,每年各类氢气年产能约4000万吨、实际年产量约3300万吨,氢气年消费量超过2400万吨。中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书2020》显示,我国生产的氢气绝大多数为灰氢,煤制氢和天然气制氢占比约77.3%,来自焦炉煤气、氯碱、丙烷脱氢等工业副产品的氢气占21.2%,绿氢占比极少。绿氢生产靠电解,2019年以来我国氢电解槽装机量增长迅速,2020年达23.47MW,在全球总装机量中的占比由2019年的2%上升至8%。随着氢能产业的发展和政策的支持,我国绿氢产能和需求有望进一步提高。

三、几点建议

在政策制定方面,放眼长远,加快建立绿氢发展制度。一是构建和完善支持绿氢发展的产业政策。积极开展绿氢领域的学科建设、人才培养和政产学研用合作,并依据我国氢能发展状况、能源安全需求变化和零碳排放工作进展情况,适时编制发布绿氢产业总体规划,明确我国绿氢发展的总体要求、具体目标、发展重点、发展策略和保障措施等,并根据我国各地太阳能、风能资源情况和氢能需求进行总体布局,便于各地开展绿氢产业发展规划制定工作。

在创新驱动方面,以自主创新为核心,提升氢能产业化水平。一是认真落实支持绿氢技术发展的有关政策,以提升绿氢能量转换效率和降低生产成本为主要目标开展技术攻关;以太阳能、风能制氢和高效大功率电解槽研制等重点项目为抓手,提升我国绿氢生产能力;积极开展氢气液化、储运及安全应用共性关键技术研究,并对安全可靠、生产效率高、生产成本低的先进技术装备加以推广,为绿氢产业化应用提供实现基础。二是积极探索绿氢在钢铁、化工等领域的应用,发展绿氢炼钢和绿氢煤化工等,并提升对零碳排放园区的奖补力度,加快绿氢在工业生产中的产业化应用,激发各行业绿氢应用转型的能动性。

在市场引导方面,加大投资合作,在国内外有序布局绿氢产能。一是加快我国太阳能、风能建设,由国企带头开展国内绿氢产能建设,积极研制大型高效电解槽,利用我国西部地区丰富的太阳能和风能资源、发挥东部海上制氢优势,提升我国绿氢产能,通过规模化和产业化降低我国绿氢设备综合成本。二是依托“一带一路”倡议提供的优质贸易环境,充分发挥“21世纪海上丝绸之路”途经西亚北非的优势,加快进行地区绿氢项目合作,打造我国海外绿氢生产基地、构建长期绿氢贸易合作伙伴关系。三是在全国碳排放权交易市场基础上,探索建设国内、国际绿氢交易市场。依托“一带一路”能源合作伙伴关系、发挥我国全球最大氢能供需方的市场引领作用,参与和引领国际绿氢交易市场建设,提升人民币在国际绿氢贸易中的地位,进而提升能源进口安全水平。