切换行业

切换行业

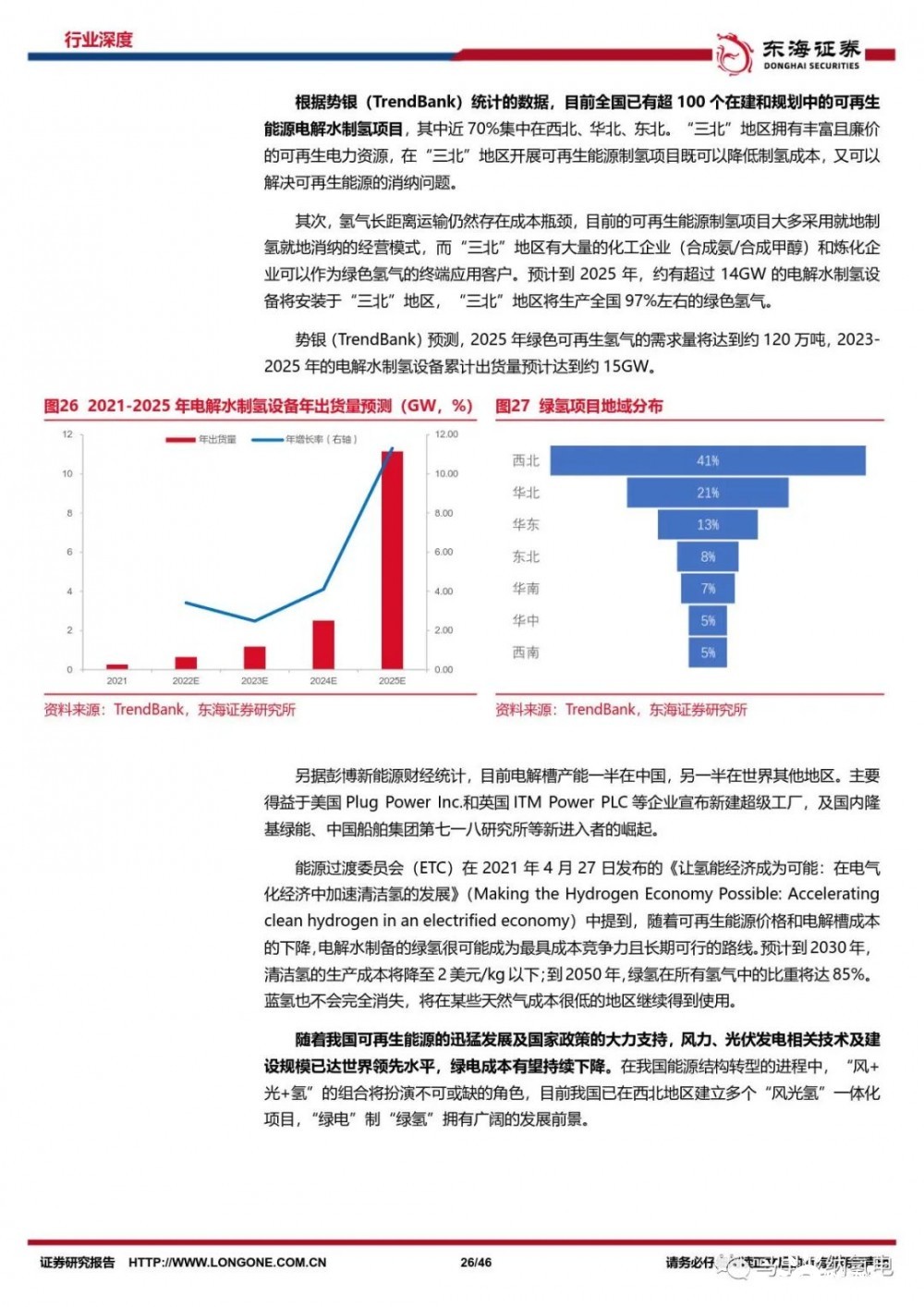

近日,东海证券发布了一份报告,《氢能源行业发展深度复盘报告:全球第三次能源转换 未来能源格局之争》。报告认为,中国具备丰富的氢能供给经验和产业基础。当前中国已是世界上最大的制氢国,2021年氢气总产量达到3300万吨。同时,中国是全球第一大可再生能源发电国,在国内光伏、风电占据全球领先技术优势的大环境下,可再生能源制氢有望成为中国氢源供给的核心来源,做好未来能源格局的承接。中国氢能联盟预计,2030年氢能在国内终端能源体系中占比将达到5%,2050年时至少达到10%,氢气需求量接近6000万吨,可减排约7亿吨二氧化碳,产业链年产值约12万亿元。为实现碳中和方案,2050年全球氢气需求将达到5.3亿吨,氢能在未来世界能源格局中拥有广阔的发展空间。

石化企业副产氢气利用、煤化工与光伏电解水制氢结合已实践成功。工业副产品制氢的最大优势在于几乎无需额外的资本投入和化石原料投入,所获氢气在成本和减排方面均有着显著优势。现阶段煤制氢工艺最为成熟,在我国丰富煤炭资源的背景下,未来氢气产能有望逐步放量提升。而在新疆、内蒙古等地多个光伏、风电电解水制氢项目也已开展,随着光风装机量的提升、技术工艺的不断改良,制氢环节有望获得提振。

在全球“零碳经济”、我国“双碳”愿景背景下,能源结构从传统化石能源向清洁能源转型是必然趋势。氢能作为其中的重要环节之一,在技术上已初步实现“从0到1”的突破,但仍处于商业化推广阶段。目前氢能商业化推广主要聚焦于氢燃料电池车,我们建议长期关注行业核心主线:(1)全产业链布局的龙头企业,从制氢端到用氢端形成业务联动,在国家政策支持下达到降本功效;(2)燃料电池车核心部件相关的龙头企业。通过前期占据市场份额,获取更多的使用反馈,从而推动技术革新,占据先发优势,形成良性循环;(3)参与燃料电池车核心零部件研发、生产的公司,核心零部件国产化率的提升,能降低燃料电池生产成本,推动燃料电池车推广进度,加快燃料电池车商业化进程。

正在加载...

正在加载...