切换行业

切换行业

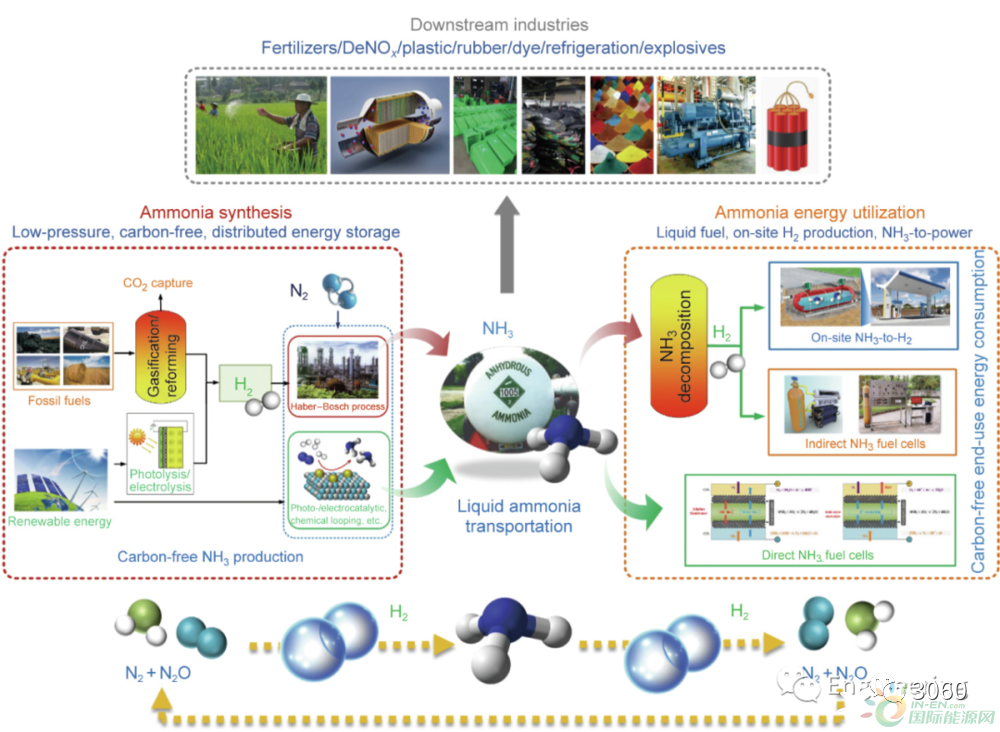

图 “氨-氢”绿色能源循环经济路线

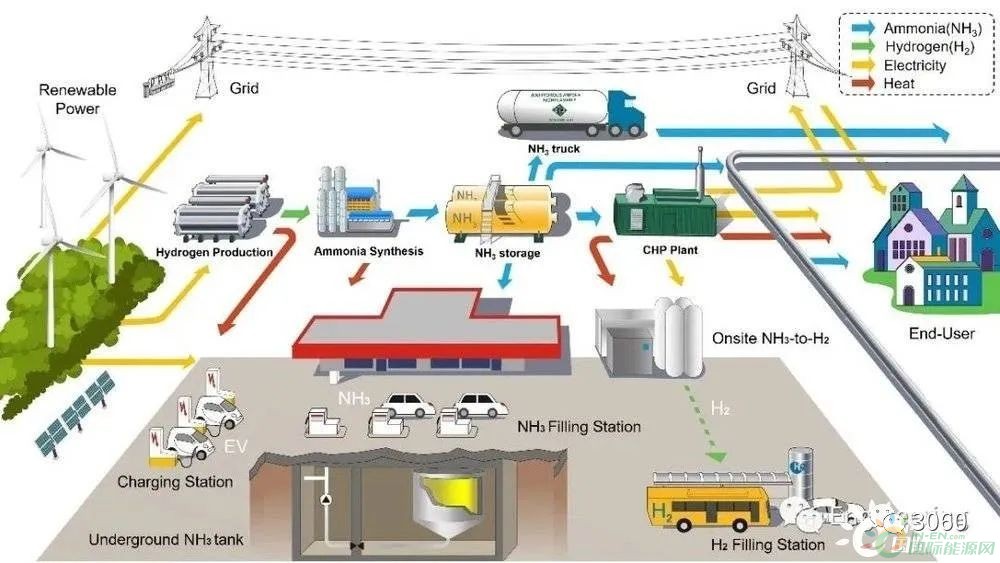

图片图 “氨-氢”能源“零碳”循环经济路线

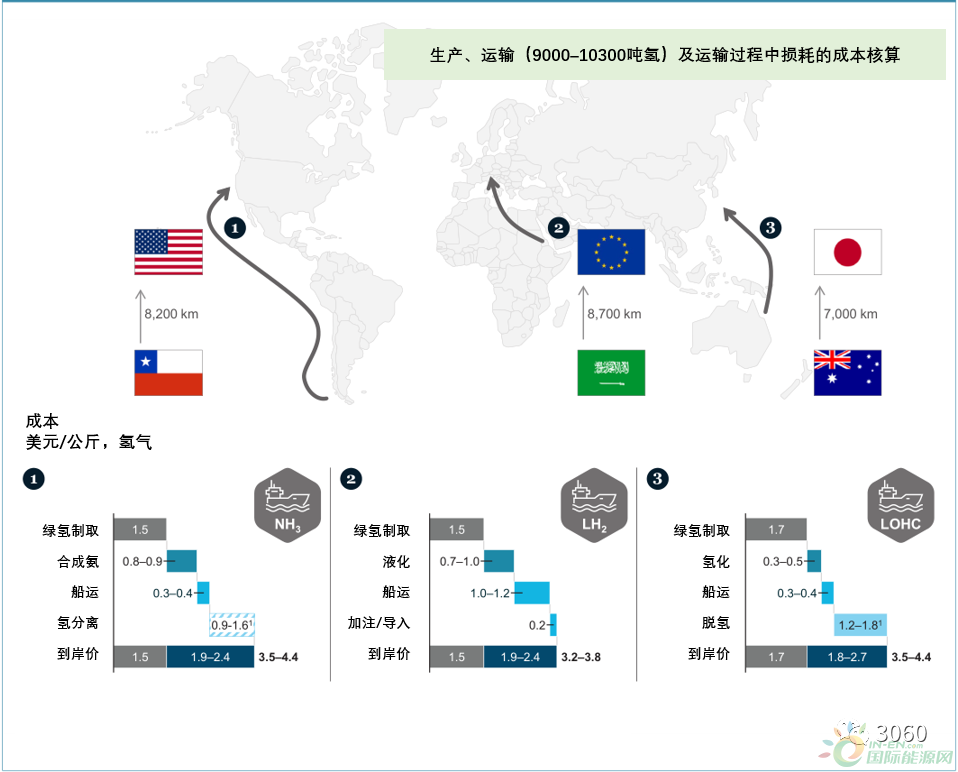

图片图 全球特定运输路线的港口氢气到岸成本预测

摘要:氢能产业发展是助力实现“碳达峰、碳中和”目标的重要路径之一,但氢气的储运难题是制约其规模化发展的主要因素。氨宜储宜运,是一种优质的氢能载体和零碳燃料,以氨供氢、以氨代氢有望成为破解氢储运难题的一种关键技术路径。总结了氨在传统领域的应用及储运形式;分析了氨在脱碳经济中的新应用及其技术发展情况;从远洋运输、陆上管道运输、氢能储存等方面比较了氢-氨储运模式的技术经济性;探讨了这一模式在未来规模化氢能储运中的发展潜力和存在的技术挑战;在此基础上给出了相关政策建议。

关键词 | 氢;氨;氢能载体;规模化储存和运输;管道;技术经济

0 引言

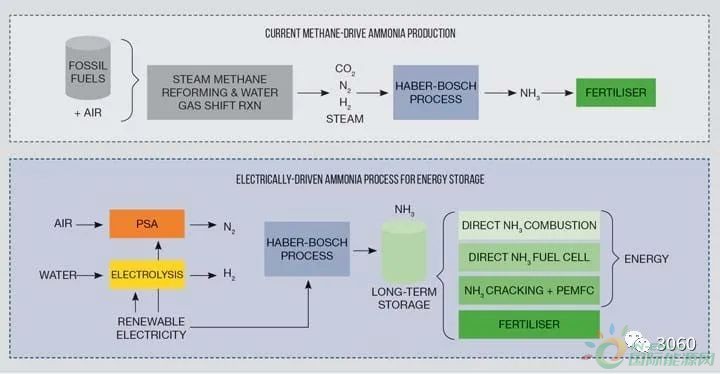

氢能是一种理想的清洁能源,加快氢能产业发展是助力中国实现“碳达峰、碳中和”目标的重要路径[ 1]。2022 年 3 月,国家发展和改革委员会发布了《氢能产业发展中长期规划(2021—2035 年)》,将氢能正式纳入中国能源战略体系。据预测,中国2050 年氢能需求量可能达到 6 000×104t[ 2]。然而,全球氢使用量的扩大受到成本、效率、安全性等一系列因素的困扰,尤其氢气的远距离储运是行业的主要难点[ 3]。在此背景下,液氨作为一种氢的衍生物,由于其储氢密度高、易于储运,同时也是一种零碳燃料,逐渐受到业界青睐。目前,日本、韩国、澳大利亚等国均已在积极布局“氨经济”。利用可再生能源电解水制氢后,通过“氢-氨-氢”或“氢-氨”流程完成“绿氢”的储存和运输。本文将对氨的主要应用、氢-氨储运模式的技术和经济性以及主要挑战等进行初步分析,探讨这一模式在未来规模化氢能储运中的发展潜力,为进一步完善中国氢能产业规划提供参考。

1 氨的主要性质及储运方式

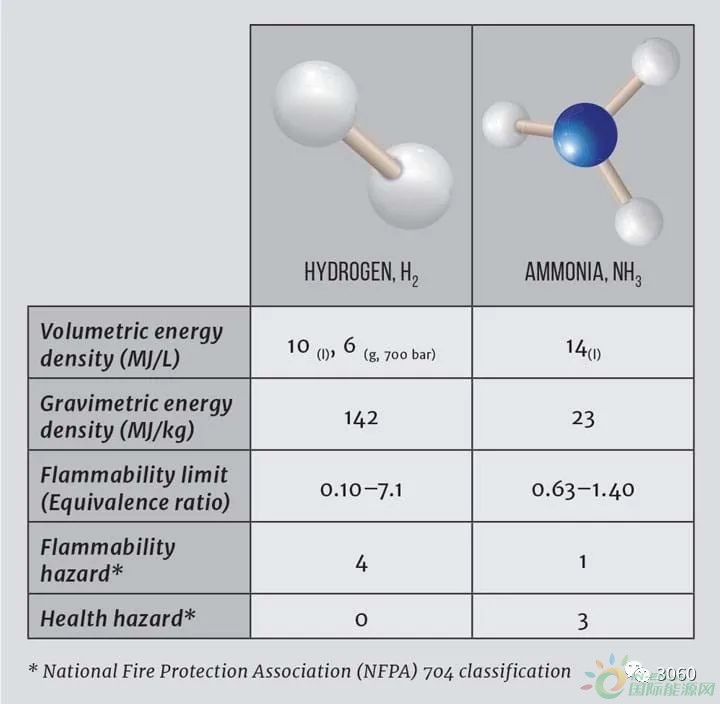

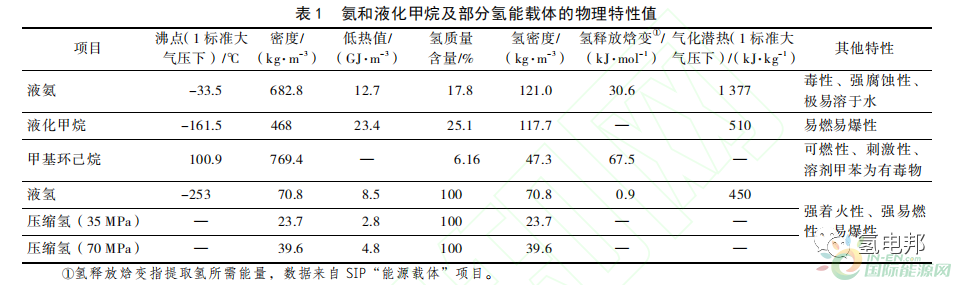

氨,是氮和氢的化合物,有时也称为合成氨。在氢能载体中,氨的体积含氢量达到 121 kg H2/m3,是液氢的 1.7 倍,是甲基环己烷(MCH,一种典型的液体有机氢化物)的 2.6 倍(见表 1)。同时,氨的储存温度和压力要求远低于液氢和压缩氢气,在常温、0.8 MPa 左右的低压或常压、-33 ℃的低温下即可液化作为液体运输和储存。此外,氨可以直接用作燃料,其热值约为同体积下 LNG(液化天然气)的 55%。

在安全性上,液氨不易燃烧,爆炸风险低。但由于氨具有强腐蚀性,且极易溶于水,再加上高气化潜热的特性,直接接触液氨会导致难以治愈的严重化学烧伤;另外,吸入一定浓度的氨会影响呼吸系统,并损伤眼睛和鼻黏膜。GB/T 536—2017《液体无水氨》将液氨划为强腐蚀性有毒物质,美国交通部将液氨分类为不易燃液体和吸入危害物。

氨通常以液体形式运输和储存,其储运技术成熟。目前,全球氨贸易量仅占其总产量的 10%左右,大部分氨均在产地就近消费,中短距离运输通常为公路和铁路罐车运输方式,大多数采用全压式常温槽罐。

液氨管道运输不易受天气和交通条件影响,效率较高,目前主要在美国有较大规模的应用。美国的输氨管网始建于 1960 年代,迄今为止已建管道总里程约 5 000 km,其中最长的一条是由 Nustar Energy(纽星能源公司)经营的海湾中央管道系统,长度达 3 200 km,从墨西哥湾的氨进口端一直延伸至中西部玉米种植地区[ 4]。该管道设计管径为 150~250mm,收集支线连接了 7 座氨合成厂,分配支线连接至 36 座大型中转储库;最大操作压力为 9.8 MPa,运输能力达 225×104t/a。

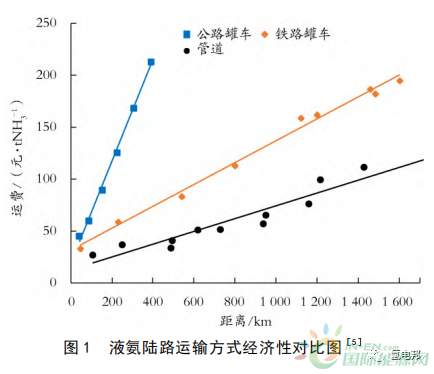

远洋或沿海长距离的氨运输一般采用冷冻型氨运输船,船上配备了制冷设施用来处理蒸发气;一些氨运输船还用于装载其他液化气体,特别是 LPG(液化石油气)。据美国的液氨管道运行经验,在100 km 以内,管道运输费率与铁路和公路运输差距不明显,运输距离越长,管道运输优势则越大(见图 1)。

在储存方面,目前液氨储罐有冷冻型、半冷型、全压型等 3 种类型。冷冻型和半冷型储罐设有保冷和氨蒸发气回收系统,一般适用于大容量储存。全压型储罐是在液氨无保温和制冷条件下的储存方式,设计压力一般高于 1.8 MPa,一般采用球罐或水平圆柱形卧罐结构;受罐体制造的技术经济性所限,液氨带压储存单罐容量一般不超过 5 000 t,适用于中小规模储存。

2 氨的新应用及其技术发展情况

氨用途广泛,在化肥领域已有 100 余年的应用历史,至今全球约 80%的合成氨仍用于化肥生产。此外,氨也被工业部门用作化工原料和制冷剂。

在全球碳减排的背景下,为降低化石能源的消耗和对生态环境造成的负面影响,氨作为能源载体的研究近年来得到迅速发展,特别是氨直接利用技术的进步可能使氨成为一种重要的二次能源,在航运、航空、发电、电网储能和规模化零碳能源出口等领域获得广泛应用。以氨供氢、以氨代氢成为氢能的发展趋势之一,业界也将氨称为“另一种氢”或“氢 2.0”。

2.1 氨燃料电池

氨燃料电池可根据供氨方式的不同分为直接氨燃料电池和间接氨燃料电池[ 6]。直接氨燃料电池可分为 SOFC(直接氨固体氧化物燃料电池)、直接氨碱性燃料电池、直接氨碱性膜燃料电池等 3 大类。氨燃料电池可应用于分布式发电、热电联产、燃料电池汽车等领域。

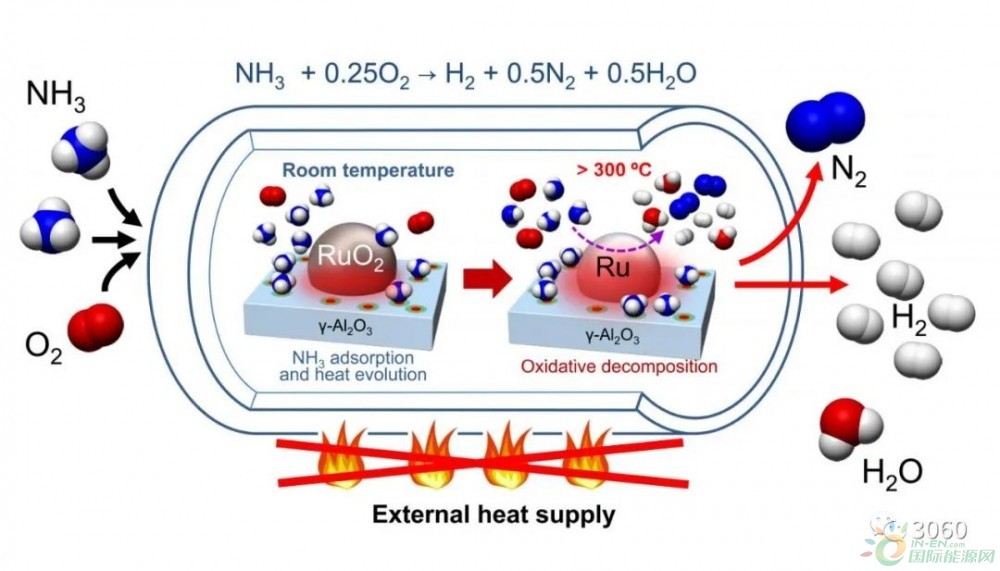

日本在直接氨燃料电池技术上领先,京都大学的研究小组发现,氨直接用作 SOFC 的燃料时能获得与使用纯氢作为燃料相同水平的发电特性;IHI株式会社(简称 IHI)成功开发出一个 1 kW 级氨SOFC 系统,并正在继续开发更大规模的商用氨SOFC 系统。中国在间接氨燃料电池上也有突破,福州大学化肥催化剂国家工程研究中心首创了常压低温氨分解催化剂,并开发出氢-氨燃料电池系统,2022 年 2 月,由福大紫金氢能科技股份有限公司开发的 3 kW 级氢-氨燃料电池发电站成功投入发电。

2.2 氨燃气轮机

氨应用于燃气轮机的研究最为广泛,包括氨气纯燃、氨气与氢气混燃及氨气与甲烷混燃。在 1 MW以下小型燃机领域,目前通过采用加压、分级燃烧技术以及常规的 SCR(选择性催化还原法)脱硝装置,可以达到 99.8%的燃烧效率并满足 NOx 排放标准,已具备商业化应用条件[ 7]。丰田能源解决方案株式会社成功开发了 50 kW 级和 300 kW 级的氨专烧微型燃气轮机。在中型燃机领域,IHI 开发了用于甲烷、氨共烧的低 NOx 排放燃烧器,并完成了使用70%氨在 2 MW 级燃机发电中的实证试验,正在开发应用于中型燃机的氨专烧技术。

大型燃机的开发与中小型燃机不同,没有采取直接将氨用作燃料的方法,而是利用大型燃气轮机联合循环发电机产生的废热和催化剂将氨分解生成氢后供给燃烧器。这是因为在大型燃机中,燃烧器的尺寸受限,无法支持氨完全燃烧,并且在高温燃烧条件下,对 NOx 的控制更加困难[ 8]。日本、韩国、美国等都在积极开发使用氨燃料的发电用大型燃机,三菱动力正在开发一种可直接燃烧 100%氨的40 MW 级燃机,计划在 2025 年实现商业化。

2.3 氨内燃机

氨内燃机包括车用和船用发动机,目前研究热点和未来发展方向是船用发动机。随着环保要求越来越高,对船用内燃机技术的发展提出了新的挑战,国内外的厂家和船东等纷纷看好氨燃料在船舶动力中的应用。欧洲主导了氨燃料发动机研发,曼恩能源解决方案公司和瓦锡兰集团均计划于 2024 年左右推出氨燃料发动机,并参与了全球多个氨燃料船舶研发项目;中国和韩国企业则将重点放在氨燃料船舶的船型研发,多艘船型设计已获得船级社原则性批准;2020 年,日本国土交通省发布《日本航运零排放路线图》,积极推进氨燃料船的商业化,除投入氨船用发动机和船型研究之外,日本企业还积极布局氨船舶燃料供应网络。

2.4 氨用于火力发电燃煤替代

氨的燃烧速度较慢,适合与煤粉混烧。目前日本在燃煤电厂混氨燃烧技术方面处于领先地位,根据研究,在燃煤电厂中掺烧 20%的氨,可削减约 17%的 CO2 排放[ 9]。IHI 在 10 MW 级试验锅炉中开展了燃烧试验,结果表明在 20%的氨混烧率下可以将NOx 值抑制在与煤专烧锅炉相当的水平。在此基础上,东京电力公司全资子公司 JERA、IHI、丸红株式会社、Woodside Energy(澳大利亚伍德塞德能源公司)等 4 家公司接受了 NEDO(日本新能源产业技术综合开发机构)的委托,进一步在大容量粉煤火电中进行氨混烧的示范应用;JERA 负责碧南火力发电厂 1 000 MW 机组的运行,IHI 负责研究氨在锅炉中的混烧技术,丸红负责运输氨燃料,WoodsideEnergy 则负责氨制备。日本计划到 2030 年用氨替代20%的煤炭供应,2050 年实现 100%替代。中国也在积极探索氨、煤混烧技术,2022 年 1 月,国家能源投资集团有限责任公司首次以 35%掺烧比例在 40MW 燃煤锅炉上实现了混氨燃烧工业应用。

2.5 氨用于工业锅炉

工业炉的大小和类型各不相同,但是工业炉所消耗的化石燃料数量巨大,占整体的 20%以上。在工业炉领域中,氨直接利用技术也取得了成果。日本大阪大学的研究小组进行了 10~100 kW 级模型工业炉的实证研究,在氨专烧和甲烷与氨混烧(30%氨)的测试中,通过多段燃烧技术和富氧燃烧技术,可以获得较好的传热性能并有效抑制 NOx 排放。2021 年 12 月,佛山仙湖实验室联合多家企业发起成立了先进零碳燃烧技术联合创新研发中心,成为中国首家开展氢、氨高温窑炉零碳燃烧技术研发的创新平台。

2.6 氢能载体和储能

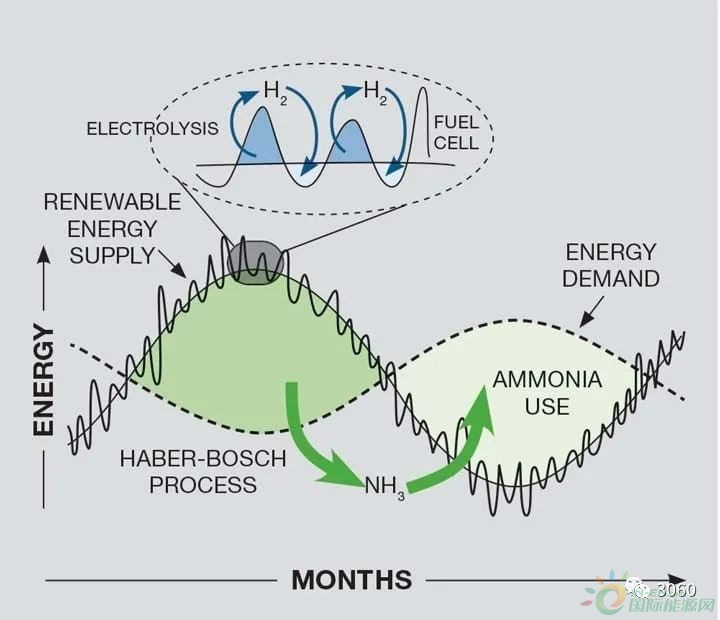

氢能及其衍生物是集中式可再生能源大规模长周期储能的最佳途径。相比氢能,氨能更易于长时间储存和运输,这对于可再生能源电力赋存区与需求区空间距离较远的国家和地区来说,发展氨能意义尤其重要。日本在 2014 年启动的 SIP“能源载体”项目中,对液氢、MCH、氨这 3 种能源载体进行了详细研究,目前已进入实证阶段,旨在通过氢能载体方式从海外引入大规模零碳能源。澳大利亚、俄罗斯等能源资源富集国家也积极探索规模化的氢能、氨能出口,以便在未来全球能源供应体系中占据优势。中国可再生能源电力主要集中在“三北”地区,消费中心集中在中东部,发展氨作为可再生能源的储存和输送载体具有较大潜力。2022 年 2 月,国家发展和改革委员会、国家能源局联合印发了发改能源〔2022〕209 号《“十四五”新型储能发展实施方案》,明确提出开展依托可再生能源制氢(氨)的氢(氨)储能等试点示范,满足多时间尺度的应用需求。

综上,氨在脱碳经济中具有广阔的发展空间,但由于氨直接利用技术目前大多还处于研发阶段,实现完全商业化尚需很长一段路。据 Argus(阿格斯公司)预测[ 10],2030 年前全球氨能利用处于导入期,2030 年氨贸易量有望从 2020 年的 1 870×104t增至 2 600×104t,这主要来自日本氨发电需求和氨氢贸易需求;此后,航运领域脱碳需求将推动氨市场快速增长,到 2050 年全球氨贸易量有望增至 2×108~3×108t,这意味着氨储运基础设施规模要在现有基础上扩大 10~15 倍。

3 氢-氨储运模式技术经济性分析

氨是二次能源,目前通过煤、天然气等化石能源合成,未来将主要通过电解水制氢合成氨,其生产成本主要受氢的生产成本影响。生产成本固然是构成一种燃料成本的主要部分,但储运成本也非常重要,尤其是在需要规模化储运设施来维持稳定供应并适应生产和消费的季节性差异的情况下。本文重点探讨在远距离规模化储运和长时间储能情景下氢-氨模式的技术经济性(货币单位以人民币计,美元兑人民币汇率按 6.5)。

3.1 氢能载体远洋运输的技术经济性比较

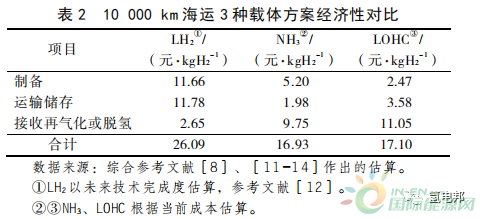

由于气态氢不适宜远洋运输,对于大规模氢能进出口项目,需要用到氢能载体,目前比较可行的有 LH2(液氢)、NH3(氨)、LOHC(液体有机氢化物)等 3 种方案。氢能载体的使用需要经历载体的制备、运输及再次提取气态氢等过程。NEDO[ 8]、IEA[ 11](国际能源署)、IRENA[ 12](国际可再生能源机构)等均对氢能载体从制备到提取氢全链条进行了较详细研究,结论基本一致,在 2030 年可预期的技术条件下,氨和 LOHC 方案较 LH2方案更有优势;若考虑氨在终端直接用作燃料(LOHC 不能直接作燃料),则去除再脱氢的成本后,氨方案具有显著优势。综合相关研究,详细对比分析如下:

目前,氨载体方案所有环节均可采用成熟技术,其成本主要在氨制备和再脱氢环节。在制氨方面,因装置规模、技术路线、地域等不同,单位投资和运行成本有所差异。Bartels 等[ 13]分析了氨合成成本构成,以 2 200 t/d 合成氨装置加配套空分装置为例,由氢制氨的成本约 5.2 元/kgH2;而在常规天然气合成氨厂,不需要考虑空分装置投资,成本还可下降至 2.8 元/kgH2。氨船运成本有现实数据可供参考,10 000 km 距离约 260 元/tNH3(约 1.46 元/kgH2);出口、进口端港口码头存储和装卸费用按 0.52 元/kgH2考虑。张剑光[ 14]分析液氨裂解制氢成本约为 2.0~2.5 元/m3,据此估算扣除原料成本后的氨脱氢成本约为 7.2~13.0 元/kgH2,IEA[ 1 1]估算脱氢成本可能低至 5.2~6.5 元/kgH2,本文取 9.75 元/kgH2。综合以上,得到 10 000 km 氨船运全链条成本约 16.93 元/kgH2(见表 2)。

LOHC 也是一种技术成熟的方案,目前常用材料如环己烷和甲基环己烷等。LOHC 体积储氢密度仅为液氨的 40%左右,且需考虑有机溶剂储存和往返运输,故需要更多的储运设施。在脱氢过程 LOHC需要消耗的能量一般也高于液氨。但 LOHC 制备相对容易,据了解,日本已开发出有机氢化物电解合成技术,未来还可能大幅降低制备成本。综合来看,LOHC 的全链条成本与氨基本相当。

大规模液氢船还处于概念设计中,液氢方案目前还不成熟。10 000 km 液氢船运全链条成本约 26元/kgH2,主要成本来自氢液化和船舶,现有研究对氢液化成本的估算差异较大,大致为 6.5~13 元/kgH2。此外,船运过程中液氢的日蒸发率大约是液氨的 20 倍[ 15],随着运输距离的增加液氢 BOG(蒸发气)量也大幅增加,BOG 的处理问题将制约其经济运输距离,IRENA 报告认为一般不超过 4 000 km。

3.2 管道输氨与输氢的技术经济性比较

中国规划在西部沙戈荒地区建设新能源装机4.5×108kW,电力主要通过特高压外送。由于新能源的间歇性特点,加之输电容量有限,弃风和弃光问题有可能随着新型电力系统中风电、光伏渗透率的不断增加日益突出。氢能可以进行化学储能和运输,实现能源的时空转移,与电网形成良好耦合。黄宣旭等[ 16]就中国规模化氢能供应链的经济性进行了探讨,提出了利用西北富裕的风光发电制氢,以干线高压氢气管道加城市氢气配送网络相结合的方式构建“西氢东送”制储输用完整产业链。IRENA报告指出,在具备使用陆上管道条件下,运距小于4 000 km 时管道运输相对氢载体(船运)方案更具优势,若考虑利用已建天然气管道改造后输氢,经济合理的运距还可扩大至 8 000 km。

管道输氢无疑是一个重要的发展方向,然而,由于氢气的特殊性质,规模化长距离输氢管道在安全性和经济性上还有很多需要解决的问题。首先是氢脆问题给管材选择和压力设计带来的限制,欧洲和美国的经验证明管道输氢适宜选择低强度等级的钢材和中低操作压力[ 17];其次,高压氢气体积能量密度低,相同条件下,天然气约为氢气的 3.3 倍,而液氨则约为氢气(7 MPa,20 ℃下)的 17 倍,这意味着输送同等能量,氢气管道较天然气或液氨管道需要更大的管径和更多的压缩能耗,也就意味着更高的成本;再者,氢气爆炸范围极宽(4.0%~75.6%),泄漏带来的安全风险很高。考虑到氨宜储宜运,有成熟的储运经验,安全风险可控,因此有必要探讨管道输氨代替输氢并与特高压输电互补的未来可再生能源战略输送通道。

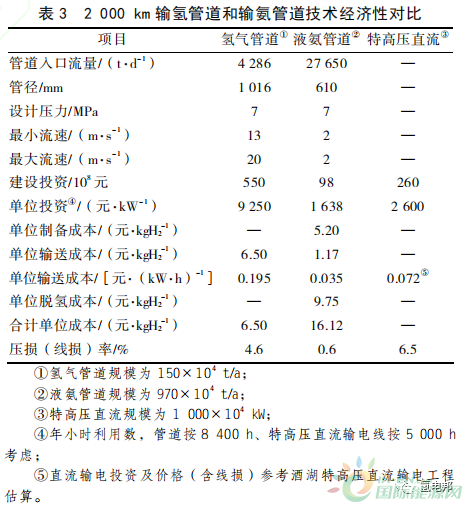

以 1 条 1 000×104kW 特高压直流通道作为参考,设计年输电量为 500×108kW·h,按热量等价计算,相当于年输送氢气 150×104t 或液氨 970×104t。液氨管道的经济流速一般为 2~3 m/s,因此管径600 mm 的液氨管道可以满足上述需求,单位综合运输成本(含固定投资折旧、运行能耗成本及非能耗成本等)估算为每千千米 0.585 元/kgH2。而大规模氢气管道还缺乏应用实践,经济流速尚有待探讨。GB 50177—2005《氢气站设计规范》对站内及厂间氢气管道的流速作出了规定,设计压力 3 MPa 以上最大流速不超过 10 m/s,目前还没有针对氢气长输管道的设计规范,国内已建输氢管道大多参考该规范选择了较为保守的氢气流速。戴文松[ 18]研究认为,该流速限定对小管径小输量适用,但在大管径规模化氢气输送场景下则偏保守,建议适当提高氢气的管内流速,有利于减小管径,降低建设投资。因此,针对 150×104t/a 氢气输量,本文通过水力模拟分析,选择了 7 MPa 设计压力和 1 000 mm 管径方案,估算输氢管道单位运输成本为每千千米 3.25 元/kgH2(见表 3)。

从上述比较可知,单看管输环节,管道输氨成本远低于输氢;加上氨制备成本后,二者水平接近;再考虑受端脱氢成本,则输氨经济性上处于劣势。由于在一定规模下,仅管道成本随距离增加而近于线性增长,单位制氨和脱氢成本不受距离影响,因而管输距离越长,输氨更有利。

需要说明的是,由于一些重要的假设(如设计压力、最大允许流速等)和经济参数(如线路和压气站单位投资、动力消耗中的电价等)取值不同,可能导致经济输送方案和单位输送成本估算结果存在差异。据研究,一条新建的输氢管道(输送规模50×104t/a、管径 500 mm 以上)每千千米输氢成本大致为 1.95~6.5 元/kgH2,具体取决于管道直径和压缩机的使用情况[ 19]。一般情况下管输量越高,单位输送成本越低。European Hydrogen Backbone(《欧洲氢气骨干网络》)提出的目标是到 2040 年实现氢气管输平准化成本达到每千千米平均 0.2 欧元/kgH2(1.38 元/kgH2)。成本的下降主要源于未来技术进步,如,该报告中提到 36 英寸(900 mm)管道输氢容量达到 7 GW,本文估算的 1 000 mm 管道经济输量为 6 GW,900 mm 为 5.2 GW,意味着同管径下经济输氢量未来需要提高约 35%,这难度很大。

另外,MCH 的管道输送类似于成品油管道,虽然技术成熟可靠,但由于 MCH 不能直接用作燃料,必须在管道末端再转化为氢气,并且其含氢量低,在不考虑脱氢损耗时 150×104t 氢需要 2 435×104tMCH,且需考虑溶剂甲苯(约 2 285×104t,)的返回运输和储存,大大增加了储运设施投资,这在远洋运输中尚有可行性(MCH 运输船返航时可装载甲苯),但在规模化管道输送情景中不太具有技术适用性,除非能够使用闲置的成品油管道改造用作 MCH管道。

3.3 储氨与储氢的技术经济性比较

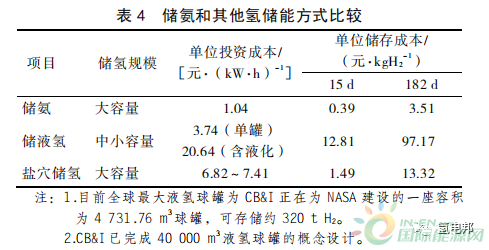

氢 储 能 是 一 种 新 型 储 能 , 包 括 直 接 储 氢(Power-to-Gas,P2G),或者转化为氨等化学衍生物(Power-to-X,P2X)进行更安全的储存,在能量、时间和空间维度上具有突出优势。对于规模化储氢,比较可行的方案有低温液态储氢、储氨和地下储氢库。地下储氢库又有地下管道储氢、内衬岩洞储氢、废弃气田储氢和地下盐穴储氢等方式,其中盐穴是地质储氢的理想选择。综合相关文献资料,下面对储氨、液氢和盐穴储氢的投资与储存成本进行分析。

一个储存能力为 2.5×104t(129 GW·h)的典型液氨储库,包含 1 座低温储罐、制冷系统、液氨处理及公用工程等在内,其总体投资约 1.3×108 元[ 13],单位投资约 1.04 元/(kW·h)。可变运营成本主要取决于运行能耗和储罐周转量及周转频次等因素,假设短期储存用于月或周调节,按 15 d(半月)考虑,长期储存用于季节性调节,按 182 d(半年)考虑,估算储氢成本分别为 0.39 元/kgH2和 3.51 元/kgH2。

根据国际知名的储氢解决方案公司 CB&I(西比埃公司)的数据,一个容量为 506 t(16.87 GW·h)的大型液氢球罐投资约 6 305×104 元,单位投资约3.74 元/(kW·h),但这不包括制冷系统和公用工程配套;考虑 BOG 再液化系统(1 500 kg/h)和其他配套设施后预计投资将高达 3.48×108 元[ 13]。从运行能耗看,氨液化能耗约 117.9 kJ/kgH2,而氢液化能耗约 36 000 kJ/kgH2,约为氨的 300 倍。液氢方案15 d 和 182 d 储氢成本估算分别为 12.81 元/kgH2和97.17 元/kgH2。

一座典型的地下盐穴储氢库工作气量可以达到2 000~4 000 t(67~133 GW·h)。据 Ahluwalia 等[ 20]在 2019 年美国能源部年度绩效评估和同行评估会议上的报告,地下盐穴储氢单位投资成本约 227.5~247 元/kgH2,合 6.82~7.41 元/(kW·h),其中地下工程和地面工程投资大约各占 50%,当周转天数按10 d 计算,对应盐水处理成本 0~13 元/桶下 LCOHS(平准化储氢成本)约为 1.23~1.75 元/kgH2。若LCOHS取 1.36 元/kgH2,估算 15 d 和 182 d 储氢成本分别为 1.49 元/kgH2 和 13.32 元/kgH2。

综上,以氨储氢具有投资低、能耗低的优势,尤其适宜大规模、长周期的氢能储存场景,而且不受地质条件所限,建设地点选择较为容易。储氨和其他氢储能方式对比详见表 4。

4 主要挑战与前景展望

4.1 主要挑战

尽管氢-氨储运模式有望成为解决氢储运难题的最佳选项,但是要真正实施至少还有以下挑战需要克服。

第一,由于氨脱氢需要较高能量,导致氢-氨-氢-电转换效率不高,限制了氨在某些场景下的扩大应用,如,道路交通领域以及氨燃料电池发电,迫切需要进一步开发低温高效安全的氨分解技术和直接氨燃料电池技术。

第二,氨作为燃料直接用于发电、船舶动力、工业燃料等领域面临稳定燃烧和 NOx 排放控制的技术挑战。

第三,在氨制备方面,需要进一步探索高效合成技术以降低成本,同时需要探索适应可再生能源间歇性特点的灵活性合成氨生产运行管控技术。

第四,氨具有毒性和腐蚀性,在生产、储运和利用环节需要有效解决泄漏问题和腐蚀防控问题。此外,归根结底氨是以氢能衍生物成就其在未来能源体系中的地位的,氢的生产成本占据整个供应链最重要部分,要实现规模化发展,还有赖于低成本绿氢或蓝氢的制取。

4.2 前景展望

从全球氢能贸易来看,综合考虑出口国产地—出口港口—进口港口—需求地全过程储运的复杂性和安全性,氢-氨模式是当前和可预期的技术条件下最具技术经济可行性的方案,将有望成为大型氢能进出口项目的主要方案。DNV(挪威船级社)预测2050 年全球将新增 1.5×108t 燃料氨的国际贸易,另有约 1.1×108t 新增燃料氨在区域内部分销[ 21]。

在应用上,据 Chatterjee 等[ 22]的研究,以目前技术水平,在电-氢-氨-氢-电体系中,总能效仅14.1%~23.8%,若采用氨直接固体氧化物燃料电池转化为电,则在电-氢-氨-电体系中总体能效为25.1%~37.6%。上述不管哪种方式,与纯电动车相比,氢氨燃料电池车基本没有竞争力。未来氢-氨模式应将发展重点放在发电、船舶动力和工业燃料等直接利用领域,公路交通主要以实现全部电气化为发展方向,氢和氨作为辅助应用。从中国情况看,中国拥有约 11×108kW 的燃煤电厂和庞大的船舶燃料市场,未来氨在国内电力行业、海运行业、工业制造业等领域的脱碳中有望发挥重要作用,同时综合考虑氨在长距离运输和长时间储能上的优势,有必要进一步评估氨能在构建中国氢能战略体系中的地位和作用,加强重点领域技术攻关,合理布局氢、氨的生产和应用。

在储运环节,建议进一步研究以跨区域输氨管道为骨干,以海外氨进口终端、氨储配中转库、门站集中式氨-氢转换站为支点,以区域性氨分销支线和中低压纯氢或掺氢管道为支撑,以公路、铁路和水运为补充的大氢能储运网络;构建就地制氢、西氢东送、海上进口氢多元供应格局,形成天然气管道掺氢助力城市燃气、部分工业和发电脱碳,液氨管道输氢助力基础电力、航运和工业大用户脱碳的两轮驱动模式,以满足中国中长期氢能发展需要。

5 结束语

通过分析氨的利用、对比氨与其他氢能载体在远洋运输、内陆长距离管输、储存等方面的技术经济性,探讨了在“双碳“背景下,氢-氨储运模式的应用场景和意义,认为随着氨燃料直接利用技术的日趋成熟,氢-氨模式将有望成为解决氢能规模化储运难题的最重要选项之一。建议进一步评估氨能在构建中国氢能战略体系中的地位和作用,合理布局氢、氨的生产和应用,构建新型氢-氨储运网络。

正在加载...

正在加载...