切换行业

切换行业

最近一段时间,沉寂了许久的氢能源板块迎来了爆发。在持续震荡的大盘里,氢能源指数4个月的涨幅将近50%,上周五指数更是上涨近2%。

据笔者初步统计,170多只氢能源概念股中,上半年净利润实现增长的大约有1/3,甚至有15名玩家净利润实现了翻倍,像美锦能源、京城股份等玩家都开始逆势上扬。

投资持续高涨,资金持续注入,当然少不了重磅消息的支撑。就比如最近出台的一系列政策,比如能源电子产业中,作为氢能重要的应用场景,燃料电池就位列其中。上海也出台了18条举措推动氢能高质量发展。

《关于推动能源电子产业发展的指导意见(征求意见稿)》颁布

燃料电池对于氢能源汽车的重要性,就好比锂电池之于电动车,发动机之于燃油车一样,决定着车辆的核心动力性能。

而如果我们把燃料电池拆解开,你就会发现电堆、双极板、质子交换膜、催化剂、膜电极材料等零部件又是燃料电池的重中之重。

而这些零部件,一直是国家立志实现自主突破的领域。就以电堆为例,前两天笔者观察到,氢晨科技即将发布单堆300kW大功率燃料电池电堆,终于可以和国际的先进水平比肩,这为我们未来以氢能重卡替代燃油重卡,可以说又近了一步。

那么今天,我们就走进电堆的世界,看看它是如何助力氢能源大赛道的。

一、一步也不能停歇

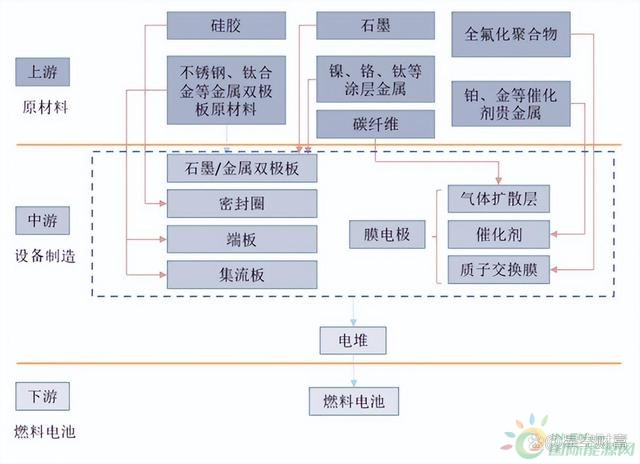

毫无疑问,电堆是燃料电池的核心部件,成本是燃料电池系统成本的65%还要多。如果把电堆的产业链打开,你会发现其上游是各种各样的原材料,中游是膜电极、双极板等零部件,两者加起来就占据了电堆总成本的八成以上,各种零部件最终通过加工形成电堆。

电堆产业链

电堆系统这两年的自主技术突破的速度可见一斑。四年前,自主技术电堆功率出货量才占比还不到30%,随着国内对“卡脖子”技术的愈加重视,现在的国产化率已经基本在60%以上。从电堆功率的变化就能从侧面看出国内玩家水平的进步。

还是以开篇讲到的氢晨科技为例,其功率由2019年的103千瓦,再到2021年底的230千瓦,再到当前的300千瓦,可谓一步一个脚印。据笔者和行业内的专家沟通,得知电堆的技术比锂电池更为复杂。能实现自主技术突破,属实不易。

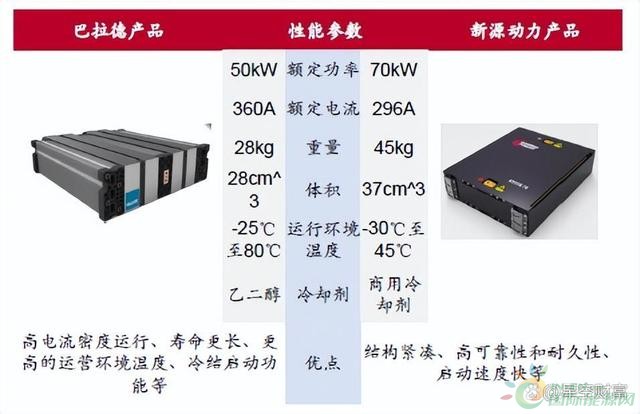

国产和进口电堆的差别(以巴拉德和新源动力产品为例)

而从实际装机量来说,去年国内燃料电池电堆出货量为757兆瓦,同比增长128%,新增市场规模约突破6亿元大关。全球电堆的出货量为1319兆瓦,出货量正在以肉眼可见的速度增长。要知道四年前,国内电堆的出货量还不足100兆瓦。

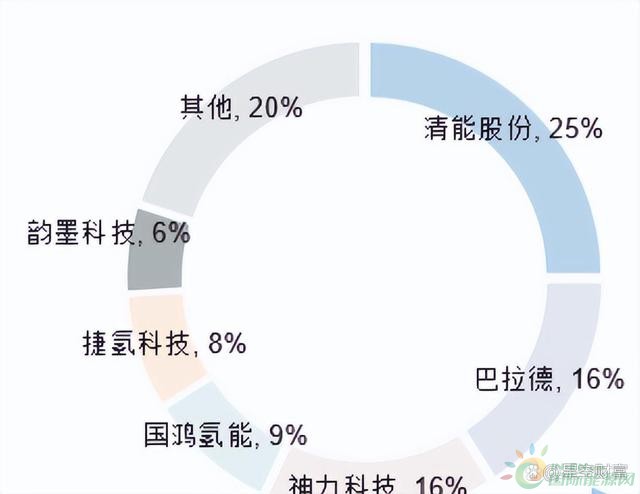

2021年电堆出货量排名

据专业机构预测,三年后,燃料电池电堆新增市场规模将突破70亿元。此外,从2019年到2021年,燃料电池电堆的CR3从84%降低到58%,集中度明显下降,玩家纷纷入场,为了下一个风口的门票,大家都在奋力一搏。

二、降本才是关键

氢燃料电池之前已经被资本市场炒了一次又一次,但每次炒完之后,产业界的玩家们都有些辜负外界的期待。

但这两年,电堆在氢燃料电池发展的加持下,出货量实现了跨越式的增长,有望在近几年实现从0-1阶段到1-100阶段的切换。

但说到底,降低电堆成本是燃料电池汽车未来大规模商业化的关键。据笔者观察,目前电堆成本约在1300-1500元/kW,系统成本约在3000元/kW。而实现降本的关键,一方面是要实现氢能源汽车的上量,推动电堆批量化生产,另一方面是实现核心零部件如膜电极等国产化替代。

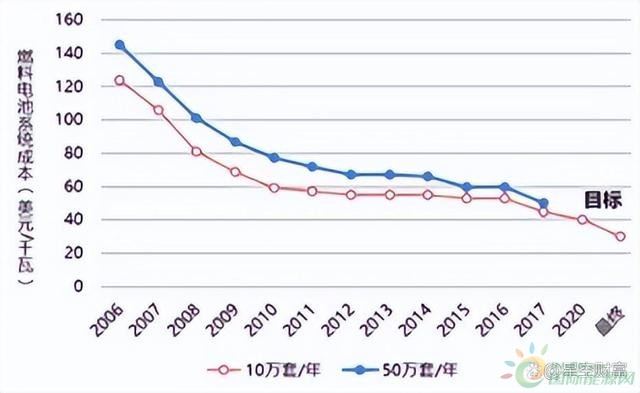

据专业机构预测,若上述两者同步推进,电堆的成本就有望以30%的速度继续下探。通过下图的降本曲线,笔者联想到这趋势和N年前光伏降本的路径如出一辙。

燃料电池系统的降本幅度

于是不少玩家已经开始了在降本路上的探索,999元/千瓦的电堆,到底是噱头(赔本赚吆喝),还是深藏不露?只有等着产业落地来给予验证。

电堆玩家降本迫切

三、该来的总会来

从最新的数据来看,就在6月,氢燃料电池系统装机量为53.94MW,同比增长663.9%。这种高增长的现象,或将在下半年继续维持。

正所谓“氢”舟已过万重山,电堆作为燃料电池的心脏,也在吸引众多玩家入局,在一切还都没有形成定论的赛道里,谁都有机会,谁也都需要未雨绸缪。

而降本和规模,是摆在电堆玩家面前的两个永恒的课题。最好的结果必然是,两手都要抓,两手都要硬。

正在加载...

正在加载...