切换行业

切换行业

如果有一辆汽车,不充电、不加油、高续航、零排放,省时环保,又非常符合碳中和的世界潮流,它会不会颠覆整个汽车行业呢?对,它就是氢能源车。

啥是氢能源车?

顾名思义,氢能源车是以氢气作为能量来源的汽车,是新能源汽车发展的重要技术路线,目前应用于汽车动力系统的主流技术是氢燃料电池技术路线,采用电化学的方式,不需要燃烧氢气,直接将电化学能转换为电能,效率高、安全性高。

它的原理是氢气由阳极输入,在催化剂的作用下,分解为电子和氢离子,其中质子通过质子交换膜到达负极,与阴极输入的氧气发生反应生成水,而电子被质子交换膜阻挡,经由电路流向阴极,产生电能带动电机,驱动汽车。

氢能源汽车有非常明显的优势:

一是零排放,氢氧发生反应之后,最终产物只有水,不产生碳排放,真正做到零排放、无污染;

二是加氢快,跟烧气的车差不多,三五分钟便可完成加气,相比纯电动动辄几小时的充电,完全不用担心补充能量的时间;

三是续航长,韩国现代准备发布的NEXO,续航里程能达到866公里,氢能源车可以通过增加氢燃料储量来提升续航,加气5分钟,续航千公里是有可能的。

氢能源车的空间有多大?

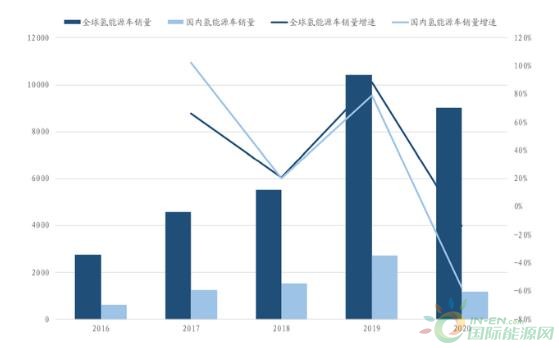

2016-2019年氢能源车销量迅速增长,2019年突破10000辆,2020年受疫情影响,销量有所下滑,全球共销售9006辆。

国内市场2019年销售2737辆,2020年由于受疫情以及政策波动影响,氢能源车销量仅1177辆,同比下降57%。

去年底,国内的氢能源车保有量约7000辆,根据汽车工程学会《节能与新能源汽车技术路线图2.0》,2025年规划氢能源汽车保有量达到10万辆,在2030-2035年氢能源车保有量达到100万辆。

也就是说在未来五年氢能源车有13倍的发展空间,从目前国内的政策引导和企业布局来看,氢能源车主要定位于商用车领域的动力转型,当下一辆氢能源卡车的售价约150万,若未来五年平均成本下降1/3,平均每辆售价100万计算,那么氢能源车市场规模约930亿人民币。

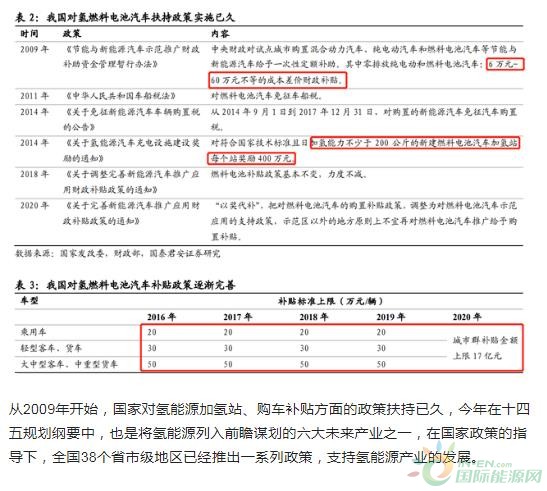

从2009年开始,国家对氢能源加氢站、购车补贴方面的政策扶持已久,今年在十四五规划纲要中,也是将氢能源列入前瞻谋划的六大未来产业之一,在国家政策的指导下,全国38个省市级地区已经推出一系列政策,支持氢能源产业的发展。

氢能源车的掣肘:贵

氢能源车在环保、续航、方便性方面对锂电池新能源车都有绝对的优势,也非常符合碳中和的世界潮流,但成本高,这是制约氢能源发展最大的问题。

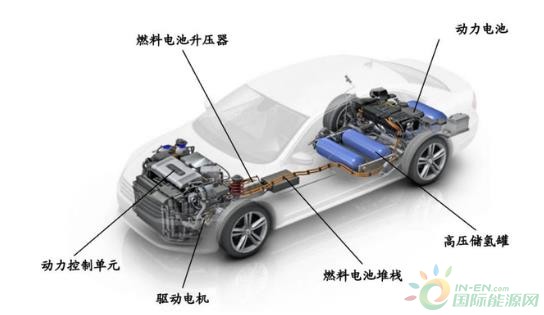

氢能源汽车主要包括高压储氢罐、燃料电池堆、电机、电控、燃料电池升压器和动力电池等组成。

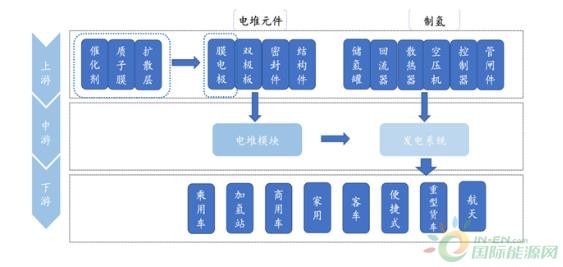

氢能源产业链,包括上游的制氢和电堆元件,中游的电堆模块和发电系统,下游的乘用车、商用车、加氢站等,我们通过拆解产业链,具体来看氢能源发展的技术难题。

上游:制氢与国外有差距,电堆元件成本高

制氢

制氢的方法比较多样,主要有化工原料制氢、电解水制氢和工业副产品制氢,对于不同的条件,可以因地制宜,比如煤矿资源丰富的地区可以煤制取氢气性价比高,风电、光伏、水电资源发达的地区,可以采用电解水制氢。

国内制氢行业装备比较成熟,但在制取和液化方面与国际水平存在差距,国内制氢龙头是中石化,年产量约200-300万吨。

电堆元件

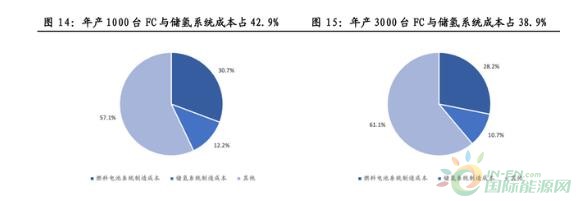

以丰田Mirai氢能源车(售价约6万美元)为例,根据SA的测算,在年产1000台时,燃料电池系统和储氢系统制造成本为20180美元和8002美元,两大系统占总成本的40%以上,显著高于燃油车的15%,所以降低两大系统成本是商用的关键。

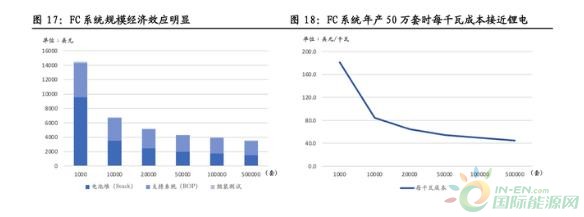

燃料电池系统(FC)由电池堆和支持系统组成,其中电池堆成本占比约60%,成本高的原因一方面是产量小,另一方面是电极催化剂(铂金)是稀有金属,成本较高,根据美国能源部对氢燃料电池各环节成本的预测,氢燃料电池规模效应明显,当FC系统年产50万套时,每千瓦成本接近锂电。

我们上面说的氢燃料电池的原理,很关键的一步是把氢气分离成质子和电子,关键零部件是质子交换膜,核心硬件是膜电极(双极板)。

一个100KW的电堆需要400多片金属双极板,在上世纪90年代完全需要进口,动辄几十万上百万的天价,如今经过国内科学家的努力,将100KW的电极板价格打到5万元,但成本依然是比较高的。

在电池堆成本中,膜电极成本占比66.21%,而在膜电极中,成本最大的是铂催化层,占成本的46.1%,将近一半,是最主要的成本因素。

铂,也就是大家熟悉的白金,全球储量只有1.4万吨,如今市面上一克单价为400元左右,一台氢能源车如今还需要25g铂,成本约1万元,降低铂金的用量是降低电池堆成本的关键。

下游:加氢站成本高

氢能源车的普及离不开全产业链的努力,上游要降成本,下游基础设施要全。

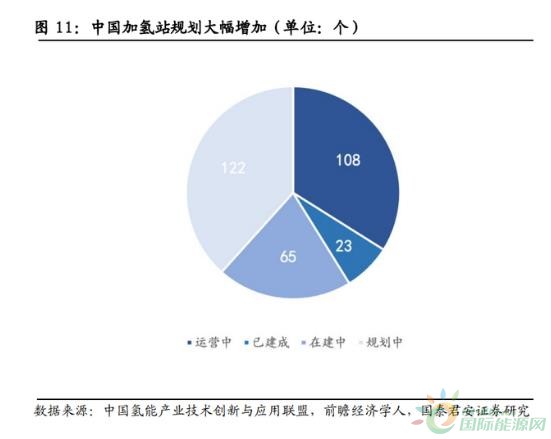

氢气是易燃烧、质量轻的气体,存储和运输都需要特制的高强度储氢罐,导致加氢站建设成本高,截至2021年3月,国内加氢站数量达到131座,规划和运营的有187座。

随着氢能源的发展,参与加氢站建设的主体趋于多样化,上游的化工、气体、能源公司,中游的燃料电池和电机企业,以及下游的整车企业均开始参与加氢站建设。

总的来说,制约氢能源车的发展,主要因素来自于燃料电池成本和下游配套设施的不完善,当然这是每一个成长性行业所需要经历的,比如说当下的新能源车,也是经过试验性发展,规模化发展和市场化发展三个阶段,初期也面临成本、续航、基础设施不完善的种种问题。

目前国内的氢能源大约相当于5年前的新能源车,在双碳战略的推动下,以及国外汽车如丰田、现代开辟氢能源技术路线的竞争之下,国内氢能源车发展将加速,而且空间很大。

A股氢能源主要公司

国内上市公司偏向系统集成,关键零部件处于成长期。

正在加载...

正在加载...