切换行业

切换行业

自从碳达峰和碳中和的目标(即:2030年实现碳达峰,2060年实现碳中和)提出以来,氢能全产业链,从制、储、运、加,到燃料电池系统,部件,材料,再到使用端燃料电池汽车及固定式应用等各个环节开始受到广泛关注,一时间氢能和燃料电池开始被资本市场所青睐。

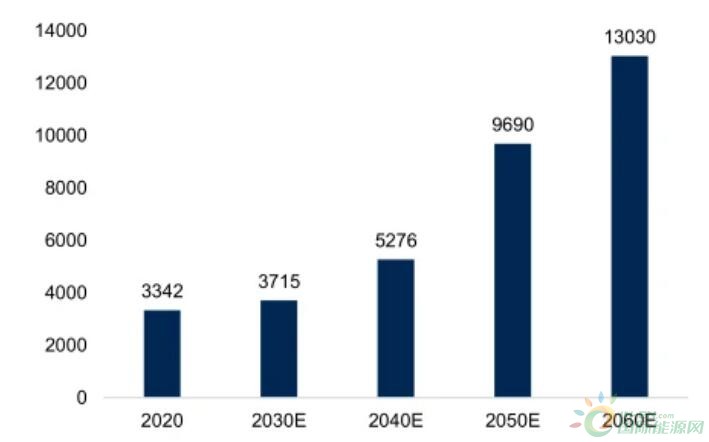

氢能作为理想能源,无碳排、无污染,确实是实现双碳目标的良好能源。根据中国氢能联盟的预测,在2030年碳达峰的愿景下,我国氢气的年需求量预期达到3715万吨,在终端能源消费中占比约为5%,可再生氢产量约为500万吨,部署电解槽装机约为80GW。

在2060年碳中和的愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%。其中,工业领域用氢占比仍然最大,约为7794万吨,占氢气总需求量的60%,交通运输领域用氢4051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。

我国氢能年产量及未来预期(万吨)

当前,我国氢气产能约为3342万吨,并且主要以煤制氢为主,占比达60%以上。目前,全球可再生能源制氢的占比很小,但却是降低燃料电池汽车全生命周期碳排放的主要途径,因此逐渐得到各国的重视与支持。

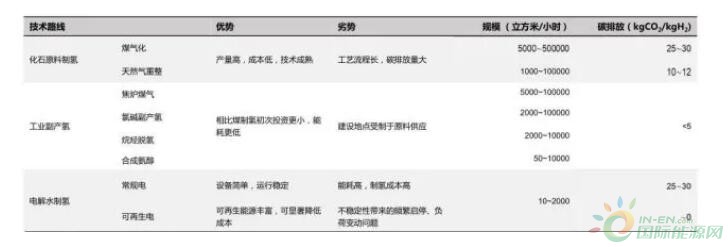

目前,制氢主要有三种技术路线,即化石原料制氢、工业副产氢以及电解水制氢。

三种制氢路线对比

目前,我国氢气的主要来源是化石能源制氢(即煤制氢和天然气制氢),其中,煤制氢占比60%以上,天然气制氢约占比14%,电解水制氢占比很小。

由于化石能源制氢碳排放很大,而我国的工业副产氢资源丰富,并且在工业副产物中提取氢气既能减少碳排放,又能提高资源利用率和经济效益,因此,工业副产氢可作为过渡性氢气来源。

我国工业副产氢地域分布

根据氢气制取方式和碳排放量的不同,目前,行业内将制取的氢气分为灰氢、蓝氢和绿氢三种。

制氢分类

灰氢是通过化石能源制取,制氢过程中碳排放最高;

蓝氢则是以化石能源为制氢来源,辅以二氧化碳副产品捕获、利用和储存技术制取的氢气;

绿氢则是由清洁能源和可再生能源(例如太阳能、风能、核能)通过电解工序制取的氢气,其碳排放可以达到净零,被称为零碳氢气。

业内普遍认为,我国氢能产业目前仍处于市场导入期,蓝氢由于生产成本低,技术成熟等优势,可作为过渡清洁能源,未来主流的制氢方式将逐步从灰氢、蓝氢过渡到绿氢。

因此,电解水制氢代表了未来制氢的主流技术。

电解水制氢主要有碱性电解(AWE)、质子交换膜(PEM)电解以及固体氧化物(SOEC)电解三种技术路线。

电解水制氢技术路线对比

在电解水制氢技术中,碱性电解技术最为成熟,生产成本较低,但缺点是效率较低;

与碱性电解水制氢相比,PEM电解水制氢工作电流密度更高,总体效率也更高,动态响应速度快,能适应可再生能源发电的波动性,被认为是极具发展前景的电解水制氢技术。但是投资和运行成本高时PEM电解水制氢亟待解决的关键问题。

固体氧化物电解水制氢技术目前仍处于实验室研发阶段,距离商业化还有挺长的一段路要走。

正在加载...

正在加载...