切换行业

切换行业

氢燃料电池汽车的发展,促进了氢气压缩机的振兴。作为给氢燃料电池汽车提供氢气的基础设施,加氢站的数量在不断增长,意味着氢气压缩机市场快速发展。据中国氢能联盟预计,到2050年,中国加氢站存量将达到10000座,年产值也将超过千亿。同时,因为加氢站是各地区明确发布补贴政策的环节之一,多级补贴的政策明确,所以站用压缩机的前景可观;站用压缩机存在较高的技术壁垒,未来极有可能出现独角兽企业。目前,国内加氢站较多采用的是液驱式和隔膜式压缩机,其中离子液体压缩机主要由林德在部分项目中进行示范应用。

相关项目情况

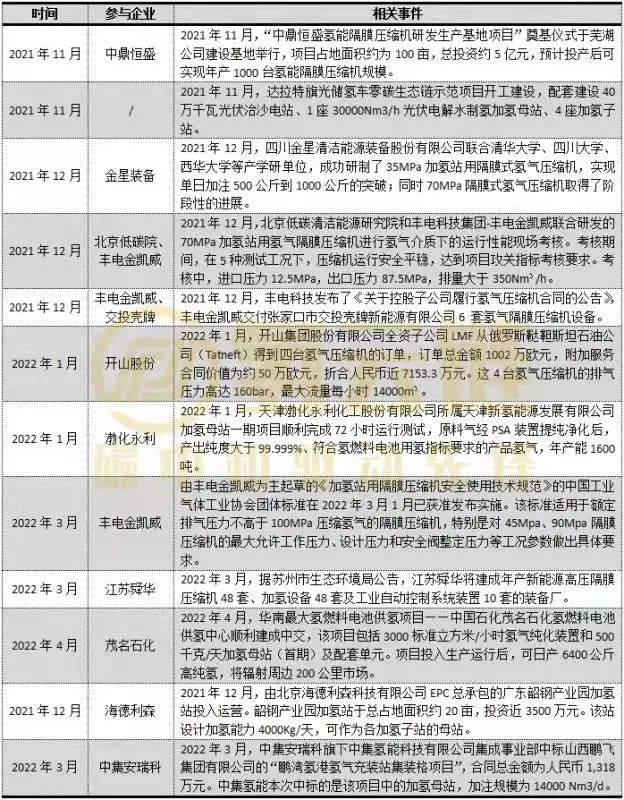

如图表1所示,氢云链整理近半年多以来相关标志性项目,发现目前加氢站和压缩机的发展存在以下4个特点:

1、大型化加氢母站是趋势。从近半年项目来看,产业园的加氢母站项目明显增多。在3月23日国家级氢能产业政策发布后,氢云链团队携手张存满教授和赵吉诗博士召开了相关的《政策》的分析论坛,张教授就认为,加氢站必须大型化,这有利于实现土地的集约化、设备投资优化和运营成本的优化。

2、特定场景下的站用压缩机将增多。以中集安瑞科的第二代小型撬装式35MPa加氢装置为例,其用于港口码头、场内物料搬运、燃料电池整车厂等用氢场景,为氢能叉车、测试车辆、运行车辆等提供氢气加注。受制于氢储运问题,相关的产业园闭环项目将会营生更多特定场景下使用的站用压缩机。

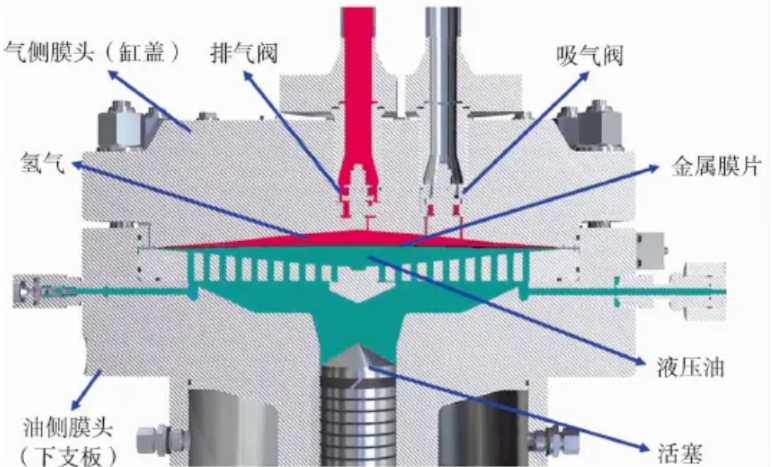

3、高压高排量是趋势也是行业发展的必要。国内压缩机厂商于2021年年底分别进行了35MPa和70Mpa的攻关,其中丰电金凯威和北京低碳院合作开发的隔膜压缩机更是在测试阶段达到了87.5MPa,同时在氢气的排量上也在进行相关的攻关。国产车载储氢系统也在进行相应的技术攻关——70MPa四型瓶。

4、出口将是企业另一个较大的赢利点。虽然国产水平较国际先进水平存在一定的差距,但是中低压的产品存在一定的出口成本竞争优势,以开山股份全资子公司LMF为例,其成功向俄罗斯出口了4台最高160bar氢气压缩机,最大流量每小时14000m3。未来随着国产化的进一步推进,出口将是相关企业的另一个重要赢利点。

图表1 国内压缩机相关项目情况

来源:氢云链数据库

另一方面,压缩机的标准也在完善中,目前,国内首个《加氢站用隔膜压缩机安全使用技术规范》的中国工业气体工业协会团体标准在2022年3月1月已获准发布实施,相关标准由丰电金凯威牵头起草。2022年,国家已在4个文件中重点提及了氢能产业的标准制定,在扶持政策下,可以预见后续压缩机的发展也是相对较快的。

小结

加氢站建设一直是国内氢能产业建设的重点环节,也是各地补贴的重点环节。随着国家专项政策出台和示范城市群的启动,氢能应用场景增加,运营强度提升,对加氢设施的建设速度,产品种类,技术水平及服务能力都出现新的要求。

作为主要的加氢设备,压缩机一方面面临着市场规模扩大的机遇,另一方面也面临着技术要求提升、需求场景从单场景向多场景发展、产品供应能力要求提升等挑战。

压缩机厂商需要根据市场变化情况,前曕性布局各类应用场景,根据实践扎实推技术发展,以抢得千亿市场先机。

正在加载...

正在加载...