切换行业

切换行业

过去十几年,国内最大的财富机会是房地产市场,后来又转向光伏,如今已经轮到了氢能。当政策的“金手指”充满魔力的指挥下,资本市场风起云涌,扎堆投资,一时间一夜暴富和一夜返贫的故事每天都在上演,其中最大的区别就是认知。

三十年河西,三十年河东,莫欺少年穷!

2012年,我国的光伏产业就像一个少年,那时候,原材料要进口,但内需不足,导致大量组件用于出口,还缺乏核心技术,一点都没有现在全球老大的模样。

然后,金手指从天而降:

从2013年开始,政府出台了大量的产业扶持政策,拉动内需,促进产业发展,那时候,谁都知道光伏行业不差钱,甚至有人钻空子骗补贴。

虽然乱象频出,但政策始终有定力,最终造就了世界第一的位置。

现在,全球“碳中和”搞得如火如荼,光伏作为其中最重要的环节之一,倍受关注,在这场饕餮盛宴中,我国稳坐光伏头把交椅,相关企业吃得盆满钵满。

不仅是光伏,现在风头正热的锂电也是如此,光伏和锂电的发展,很直接地说明了一个道理:

对新兴产业而言,政策就是”金手指“。

政策利好不断

从这个角度观察,光伏和锂电之后,下一个被国家点了”金手指“的行业,就是氢能源。

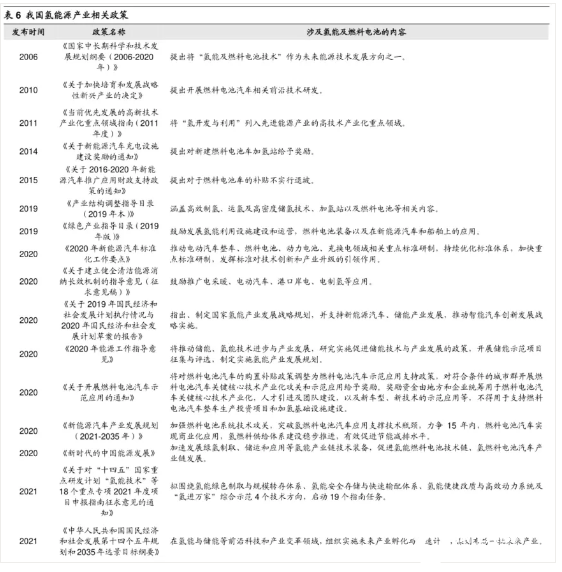

从2006年到2019 年,在这13年期间国家层面颁布的氢能源相关政策大约22个。

但在2019年,氢能源首次写入政府工作报告,之后,相关产业政策密集发布,不到三年内,国家层面的政策已经超过25个,地方层面更多。

这些都在说明,国家对氢能源的支持力度越来越高,昨天,我国首个万吨级光伏绿氢示范项目正式在新疆库车启动,更是将这个产业的热度再次引爆。

那么问题来了:氢能源,会是下一个光伏和新能源汽车吗?

为什么要支持氢能源?

要回答这个问题,首先要回答的是,国家为什么要支持氢能源?我们认为,主要是基于以下两点原因:

1. 中短期目标,作为锂电补充。

2. 长期目标,实现深度脱碳。

我们给燃料电池的结论是:氢燃料电池并不是要颠覆锂电池,而是作为锂电池的补充,成为我国能源革命的多条路线之一。

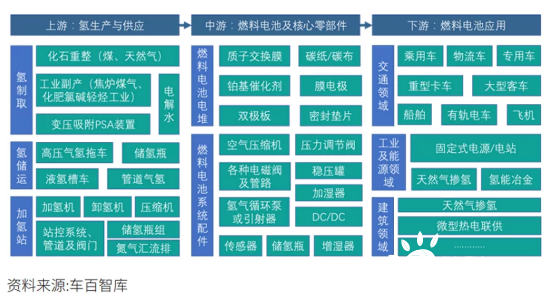

氢燃料电池,也是目前整个氢能源产业链的主要应用方向。

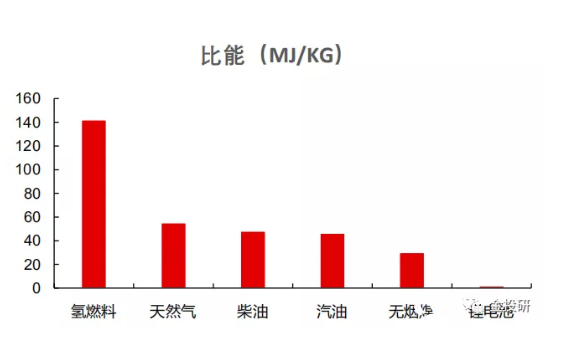

而且,与锂电池相比,氢能源本身也有自己的优势。

锂电池能量密度低、充电时间长等缺点,导致续航成了普遍的问题,作为短途出行交通工具的乘用车对于续航的要求还可以放松,但是一旦放到中长途市场上就是致命的。

在重卡等大型车辆上,如果要达到和燃油车同样的效果,电池的重量要成比例上升,40吨的电动重卡,想要实现500公里续航需要近10吨的电池,中途还要停上几个小时充电......

而在这一点上,氢燃料有天然优势,其能量密度远远高于其他能源形式。

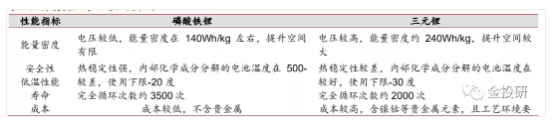

其次是低温性能,目前主流的磷酸铁锂电池使用下限在-20度,三元锂电池稍好,能到-30度,这就导致电动车在我国北方地区的推广,相比南方一直不顺利。

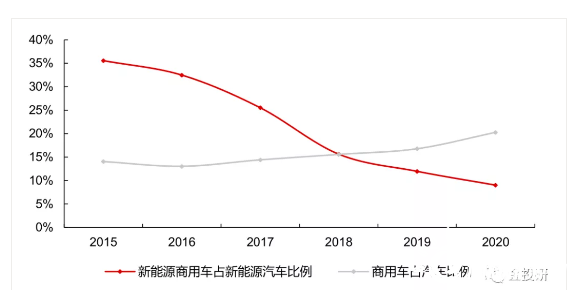

正因如此,尽管在乘用车领域,锂电池车渗透得越来越快,但是在商用车领域,渗透率不仅不增长,反而连续五年下滑,从2015年的超过35%下降到2020年的不足10%。

也就是说,氢燃料电池,正是在目前锂电池本身受限于技术的情况下,为了实现“碳中和”目标,在其它领域的补充。

但长期来看,氢能源的的目标却绝不仅如此,如果把视角展开,氢能源的应用绝不仅仅是燃料电池领域,而是会扩展到整个经济体系。

究其原因,现在大多数“脱碳”的手段都仅限于电力系统,但现实是,很多领域依然十分依赖化石能源,而这些领域,往往也是碳排放的大户。

比如说钢铁生产过程中的高炉,烧煤就会产生大量的碳;其他还包括工业与建筑供热等,这些领域都很难通过单纯的电气化改造实现完全脱碳。

简单来说就是:可再生能源发电能保证我们的电力系统实现脱碳,但电气化本身就不是在所有领域都可以实现的。

在这种情况下,使用氢能源,就成了深度脱碳的必经之路。

降本之路可能要等10年

但即使是氢,也并不是所有的氢都称得上无碳或低碳,原因在于制氢过程,正如光伏和锂电一样,尽管在终端实现了无碳化,但在整个链条中,尤其是上游(硅、锂的采集冶炼),依然会排放大量二氧化碳。

按照制氢过程的碳排放多少,可以把氢分为灰氢、蓝氢、绿氢。

一般来说,只有使用可再生能源发电电解或者光解制取的氢气,才能被称为绿氢,即使是电解水制氢,因为目前电力系统脱碳比例不高,依然不能完全称为绿氢。

除了绿氢以外,把使用化石能源燃料制取,且不对释放二氧化碳进行处理的氢气,都叫做灰氢。如果对释放出的二氧化碳进行捕集和封存,这种氢气则被称为蓝氢。

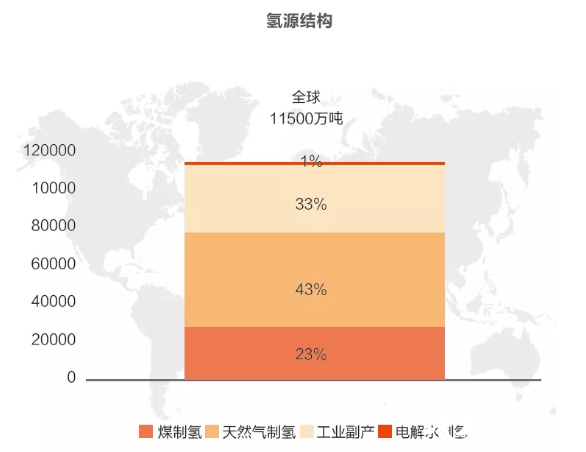

目前,全球氢能产量中,有23%是煤制氢,43%是天然气制氢,33%是工业副产品制氢。这些大多属于灰氢,部分属于蓝氢。

看到这里,相信你也明白了,要想真正实现”3060双碳目标“,深度脱碳无可避免,而绿氢是这个过程中,避不开的课题。

但是,尽管目标很明确、前景很远大,但回到现实中,任何技术和产品,要想大规模应用,都脱离不开两个字:成本。

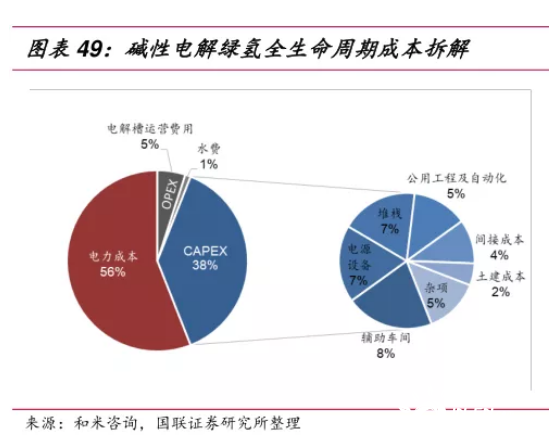

电解氢成本主要由电力成本+投资成本(CAPEX)+运维成本的三部分组成,其中电力成本和投资成本占比最高。

电力成本中,当前阶段以风电光伏为代表的可再生能源发电成本就比较高。

投资成本主要以电解槽为主,影响电解槽投资成本的主要因素为电解槽制氢规模,根据Hydrogen Council 的权威预测,电解槽系统成本随着技术进步及规模化到2030 年将降低60-80%。

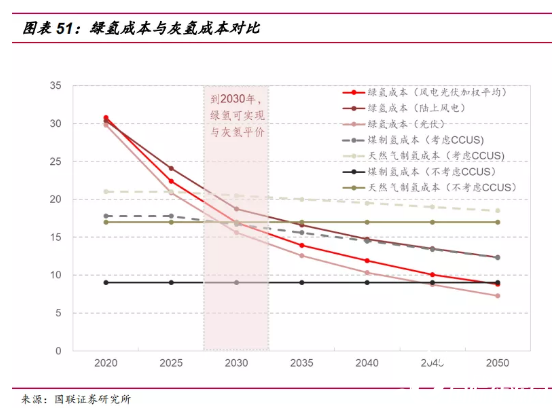

根据国联证券测算,整体看,到2030年左右,随着可再生能源和电解槽成本的快速下降,在国内一些可再生资源优势区域,将率先实现绿氢与灰氢平价。

繁华背后危机重重

最后,回归到投资上来,我们认为,对于氢能源的投资价值与建议,需要按不同的时间周期划分。

2025年之前,整个产业链各阶段都处于技术储备及降本突破阶段,产业没有大规模经济能力,虽然政策频出,看起来繁花似锦,但因为没有真正的业绩出来,行情无法持续。

2025年开始,尽管尚未实现完全平价,但成本也有了大幅降低,且在下游应用上,重卡等商用车的渗透率逐渐提升,就和现在锂电池一样,可重点关注燃料电池相关产业。

2030年后,”绿氢平价“开始,进入规模化应用阶段,重点关注贯穿氢能产业链的关键设备,包括储氢罐、压缩机等。

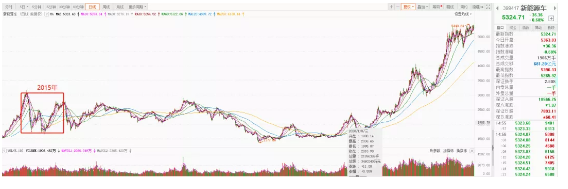

总结一下,我们认为,做个类比的话,目前氢能源正相当于2015年的新能源车,也是政策不断,国家大力支持,引来大批资金炒作,看似繁华似锦。

但看上面的走势图就知道了,在初期的炒作期过后,因为没有实在的业绩支撑,最后的结果就是一蹶不振。

从2015-2020的整整五年间,都是炒上去了又掉下来,直到2020年,可持续的业绩出来,整个行业的景气度起来后,才真正迎来股价的上涨阶段。

所以,最后的结论就是:保持耐心,再等几年。

来源:金投研

正在加载...

正在加载...