切换行业

切换行业

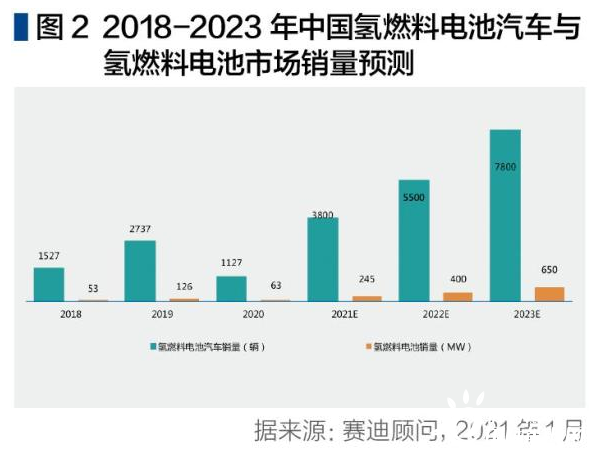

预计到2023年氢燃料电池出货量达到650MW,未来三年平均增长率超100%

●政策利好不断,燃料电池受到资本市场热捧

●技术不成熟、成本过高,制约氢燃料电池产业发展

●产业综合竞争力提升明显,氢能发展将提速

随着可再生能源装机占比的提升,电网对光伏、风电等新能源发电消纳难问题凸显,可再生能源+储能+智能电网被认为是提高新能源利用效率的有效手段之一。而氢能既是清洁低碳的新能源,又可作为储能介质,氢燃料电池不仅能够应用于汽车行业,未来还与光伏、风电等清洁能源深度耦合。

政策利好不断,燃料电池受到资本市场热捧

2020年,燃料电池行业虽然市场低迷,但受政策利好刺激,资本市场持续火热,越来越多的产业链企业获得资本加持。据不完全统计,2020年国内涉及燃料电池产业链领域的投资案例共有96个,亿华通、重塑、清能股份为代表的多家系统集成企业开启了IPO进程亿华通等多家行业龙头企业加速上市的进程,外资企业加速在中国氢燃料电池产业的布局。

国家燃料电池汽车示范政策落地。2020年9月财政部、工信部、科技部、国家发改委、国家能源局五部委联合下发《关于开展燃料电池汽车示范应用的通知》(下称“《通知》”),《通知》提到“五部门将对燃料电池汽车的购置补贴政策,调整为燃料电池汽车示范应用支持政策,对符合条件的城市群开展燃料电池汽车关键核心技术产业化攻关和示范应用给予奖励”。地方政府发展氢能及燃料电池汽车产业的意愿强烈,有二十多个省市参与了申报工作,结合燃料电池汽车技术特性,挖掘了诸如冷链配送、宜家家具配送、煤炭运输、港口牵引等一系列的特色场景,并配套规划了充足的政策保障与基础设施保障。地方政府发展氢能及燃料电池产业热情高涨,目前已有30余个省、市级燃料电池产业相关发展规划发布,从各省市公开的产业规划(行动计划)整理,到2025年燃料电池汽车保有量目标合计达10万辆。

国家明确碳达峰碳中和目标,氢能发展将受益。积极执行碳减排将成为未来40年我国能源发展的主线之一。2020年12月,中央经济工作会议把做好碳达峰、碳中和工作列为2021年八项重点任务之一。从能源的角度来看,要实现碳中和、碳达峰目标,需要更多地发展可再生能源。其中氢气具有来源多样化、驱动高效率、运行零排放等特征,可通过燃料电池系统转换为电能,更广泛地应用于交通、建筑、工业和更高效的储能领域,发展燃料电池产业对我国实现“30 60目标”意义重大。

技术不成熟、成本过高,制约氢燃料电池产业发展

目前氢燃料电池仍存在技术不成熟,成本过高等问题,因此对政策的依赖性较强。2020年受政策变动和疫情双重影响,中国氢燃料电池最主要的下游应用市场燃料电池汽车销量遭遇腰斩,全年燃料电池汽车销量仅为1127辆,同比下降62%。燃料电池汽车市场低迷导致上游各环节产业规模均出现大幅下降,2020年我国燃料电池装机量仅为67MW,相较2019年下降46.8%。

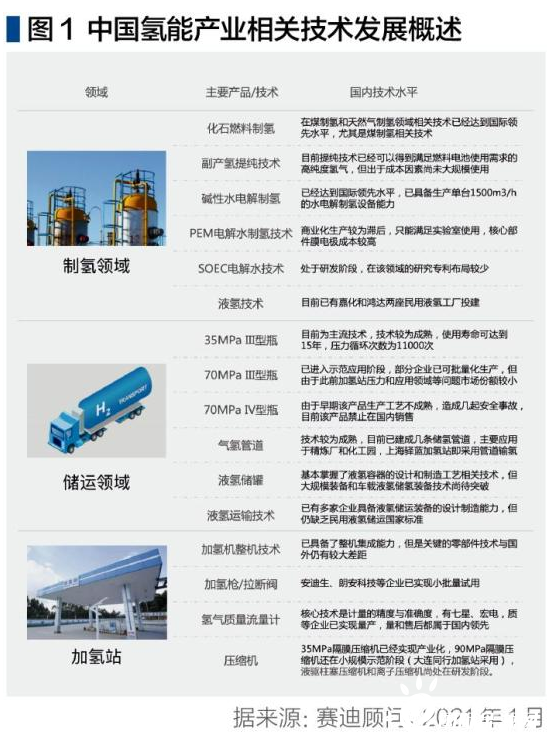

技术不成熟是目前燃料电池产业的首要问题。氢燃料电池系统是氢能应用的重要载体。燃料电池系统核心是氢燃料电池电堆,电堆由双极板、扩散层、质子交换膜、催化剂等多个部件组成,其中催化层、质子交换膜具有较高的技术门槛,也是电堆最关键的部分。国内燃料电池起步较晚,通过近几年的发展,电堆、系统等产品的主要性能参数已基本达到国外平均水平,但是核心的质子交换膜、催化剂等材料仍主要以进口为主。除此外,在液氢存储、加氢站装备等环节也有多项技术与国外存在明显差距。

多个环节成本过高制约燃料电池产业发展。从制造环节看,目前国内的氢燃料电池产业链企业,大多尚未实现批量化生产,部分核心材料、技术存在发展瓶颈,企业研发投入较高,产品产量较小,制造成本居高不下。产业链各环节高成本叠加,导致氢燃料电池汽车成本远远高于纯电动汽车和燃油车。在使用环节上,目前国内车用氢气的加氢价格普遍在70元/kg左右(政府补贴前)。一方面目前满足燃料电池使用标准的高纯度氢气出场价格一般在20元/公斤,目前运输氢气主要以长馆拖车为主,以100公里为例,氢气运输的费用在10元/公斤左右,综合看,氢气到加氢站的成本就达到了30元/公斤;另一方面,加氢站设备也存在关键零部件进口等问题,日加氢量为1000kg的加氢站建设成本高达2000万元,同时由于尚未形成规模稳定的用氢需求,加氢站难以提高使用效率,导致运营成本高昂。

现有的技术标准和检测认证体系难以满足产业发展需求。经过十多年发展,中国氢燃料电池标准系统初步形成,但尚不能满足产业发展需求。在氢气制备、储运、加氢站验收、燃料电池零部件到系统等各环节的检测标准体系尚不健全,制约了产业链发展与产品的推广。氢燃料电池产业链较长,涉及制氢、储运、加氢站、车辆等多个环节,加之氢气易燃易爆的特性,产业发展与安全问题息息相关,亟需建立一套完善的技术标准和检测认证标准。

产业综合竞争力提升明显,氢能发展将提速

随着示范应用政策落地和下游整车装机需求复苏,“十四五”期间,中国燃料电池将逐步走向产业化。燃料电池系统成本与国际水平的差距将进一步减小。2020年年末多家公司召开了燃料电池电堆新品发布会,针对大客户批量采购的电堆价格降至2000元/kW以下,同时随着零部件企业初步投产,我国燃料电池产业综合竞争力将高速提升。从市场角度看,“十四五”期间,氢燃料电池市场将延续高速增长态势。随着示范城市政策的落地和相关技术的进步,燃料电池汽车市场需求逐步示范,同时燃料电池汽车的单车燃料电池功率也将快速提升。

产业链竞争力将快速提升。从国家政策导向看,国家对燃料电池产业扶持的重心将从整车和系统集成环节逐步向上游关键材料及零部件转移。燃料电池八大关键领域技术突破列为燃料电池汽车示范城市的首要目标之一,各申报城市结合自身优势,陆续出台了一系列支持产业链培育、技术研发创新、重大专项攻关、创新平台打造、高层次人才引育等政策。同时,在各个领域均涌现了一批具备自主技术和研发储备的优秀企业,在政府示范项目主导下,零部件核心技术产业化进程将加速,各领域先进技术加速迭代升级,在“十四五”期间,有望逐步建立拥有自主核心技术的氢燃料电池汽车产业链。

政策与市场利好叠加,氢燃料电池发展将进入快车道。预计到“十四五”末期,中国氢燃料电池汽车保有量将超5万辆,应用场景将趋于多元化。从燃料电池示范应用城市申报工作看,地方政府发展氢燃料电池汽车的积极性较高,有五十多个城市与了申报工作,申报方案结合氢燃料电池汽车技术特性,挖掘了诸如冷链配送、家具配送、煤炭运输、港口牵引等一系列的特色场景,并配套规划了充足的基础设施保障。随着示范工作的推进,部分地区的车端氢气售价有望达到30元/kg以下,氢燃料电池汽车的运营成本将与传统燃油车持平,结合政府的扶持政策以及融资租赁等商业模式的完善,氢燃料电池汽车有望在氢气供应便利、日运行里程较长等一些特殊场景率先实现商业化应用。同时,随着氢燃料电池产业化水平的提升,氢燃料电池汽车的单车系统功率也将快速提升,整体看,氢燃料电池市场增速将高于氢燃料电池汽车增速,预计到2023年氢燃料电池出货量达到650MW,未来三年平均增长率超100%。

冷藏车、重卡等特定场景有望实现商业化应用。随着城镇化进程的加快,人们生活水平质量的提高,加之疫情对人们生活方式的改变,生鲜电商、医药冷链、对外贸易等需求不断增加,冷藏车市场销量规模也随之不断扩大。据中物联冷链委数据,2020年我国冷藏车市场保有量达到27.5万辆,比2019年的21.47万辆净增603万辆,同比增长28.1%。受纯电动技术陆续限制,新能源冷藏车目前市场占比较低。冷藏车由于对温度要求高,耗电较大,纯电动冷藏车受动力电池的蓄电池电量限制、充电(补给能源)不方便、续航里程短及额定载质量较小的影响,推广难度较大。而燃料电池技术则可以很好的解决这些问题,在节能环保的大趋势下,新能源物流车受到国家的高度重视,未来燃料电池汽车在冷链物流车、重卡等高耗电领域将具备更好的应用场景。

正在加载...

正在加载...